〈普信觀點〉目前股票評價並不昂貴

Tim Murray 普信資本市場分析師

重點摘要:

1. 儘管經濟數據不佳,股市仍然暴漲以後,投資人可能會質疑股票是否變得太貴了。

2. 雖然謹慎仍是必要的,但我們認為相對於債券而言,股票估值仍然合理。

儘管出現獲利預期暴跌和失業數據惡化的市場警訊,股票仍從 3 月的低點急劇反彈。這種明顯的矛盾正在促使許多投資人質疑,在已知糟糕的經濟前景下,股票是否變得太貴了。

相對於債券是大多數投資人的替代方案來說,我們認為現在股票價格不會太昂貴。為了比較股票和債券的估值,可以通過反轉本益比,將股票估值轉換為收益率。

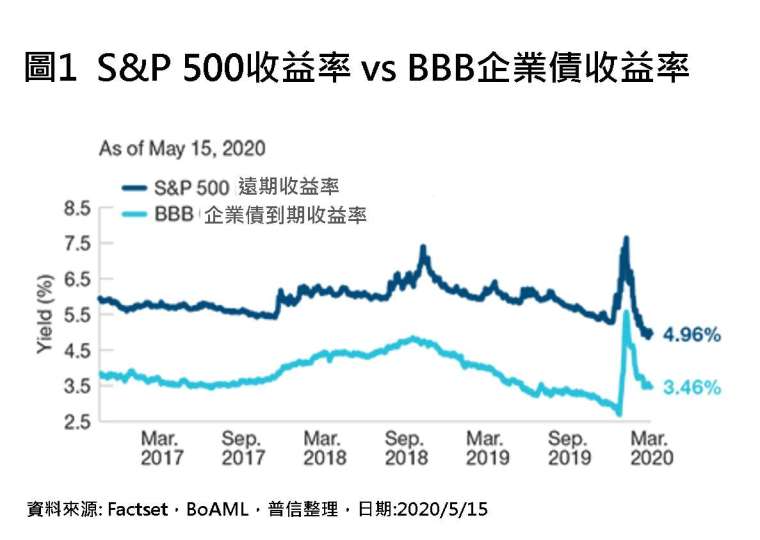

從 2016 年 12 月至 2020 年 5 月,將 S&P 500 遠期收益率與 BBB 評級的公司債券收益率進行比較,結果顯示,儘管獲利預期在最近幾個月大幅下降,股票收益率的吸引力下降,但仍高於債券收益率。這表明投資人似乎因持有股票 (而非債券) 的額外風險得到了補償。除此之外,從 1997 年以來的股票收益率的溢價分析顯示,相對於歷史而言,股票相對於債券的定價仍相當合理。

由於最近的市場反彈後,股票的估值吸引力稍降,我們最近調整了資產投資組合中的股票部位。我們認為,鑑於不確定性提高,和我們近期面臨的經濟衝擊的深度,我們應保持謹慎。

然而,我們仍然認為,儘管經濟前景黯淡,但股票估值相對於債券而言似乎具有吸引力。因此,我們的資產配置投資組合仍然偏重股票。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 美銀牛熊指標創2021年新高!股市過熱警訊升溫、AI泡沫與升息風險成市場焦點

- 美國IPO熱潮重演網路泡沫?高盛:泡沫警訊尚未出現

- 野村投信2026年第三季投資展望: 基本面強韌 股優於債 持續看好AI相關族群

- 美股半導體股恐再跌20%?分析師對後市看法分歧

- 講座

- 公告

上一篇

下一篇