台灣流行音樂的過去、現在與未來 不容小覷的版權經紀|華研國際(上)

瘋設計

台灣流行音樂第一也是目前唯一上市櫃的公司|華研國際音樂

隨著新冠肺炎 covid-19 疫情的延燒,大型群聚活動一一暫停,台灣政府為此祭出藝文紓困方案要幫助文創產業業者們度過難關。看似所有從事娛樂相關產業的業者苦不堪言,演出活動全都喊卡,是否主要經營這樣業務的公司就此斷炊?這個月瘋設計帶著大家來了解,配合防疫期間,公司員工不用出門進辦公室,公司的營業收入仍然可以穩定著,甚至業績繼續增長著。沒錯,這就是版權收入迷人的地方,尤其是音樂版權,通常不是主角但也少不了它,從店頭、餐廳、廣告影片、電視節目、電影、廣播、公開活動等,沒有一個地方不需要它。

台灣的流行音樂在各行各業都扮演著必要的配角,默默地支領著單筆微薄的收入,然而聚少成多的微薄收入竟也讓唱片公司有機會踏上股票公開市場-華研國際音樂就是最好的例子。

若你在 Youtube 搜尋” 小幸運”,你會發現這首搭配電影「我的少女時代」的主題曲 MV 觀看次數已經超過 1.8 億次,在維基百科中被列為中文歌曲觀看數排名第三高。如果依照網路上分享 Youtuber 的廣告分潤金額比例,約每點擊 1,000 次可分到 30 元,那麼若此 MV 有放廣告的話,就可獲得約 540 萬的廣告收入。

這首小幸運不僅在 YouTube 上有好成績,在各音樂串流平台、各大 KTV 也都是點播、點唱霸榜的冠軍,而每 1 次的點播、點唱都能為擁有相關的版權的公司或個人產生收入。而這就是文創產業最迷人的地方,一個爆紅的歌曲、一齣膾炙人口的劇、一個超夯的團體,就有機會創造出一個王國。

成功創作這首小幸運歌曲的華研國際音樂,是台灣流行音樂第一也是目前唯一個上市櫃的公司,不僅過去曾經打造過台灣流行音樂史上最成功的女生團體 S.H.E,現在還有經紀約的有林宥嘉、動力火車… 等知名流行音樂歌手外,近年更增加擴張版圖到文創產業如馬來膜、爽爽貓等,運動員江宏傑、福原愛….. 等。

華研國際音樂-營收與獲利完全仰賴經紀與版權

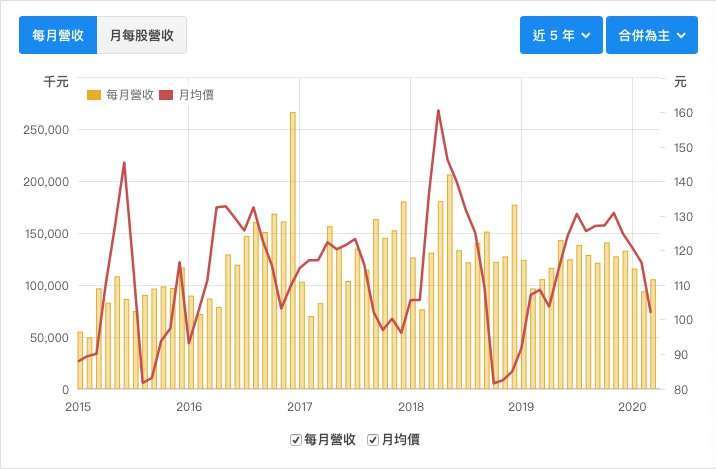

從過去 5 年 (2015-2019) 營收與股價的表現來看,除了 S.H.E 出走 (2018 年 Q3) 後的那段期間造成股價大幅的下跌、營收也跟著衰退外。隨後很快地營收跟股價就回升。而 2018 年 Q4 後,每季單季的每股盈餘 (EPS) 也一直保持在 2.5 元上下,成績算是十分優異,這樣的 EPS 與超商龍頭 7-11 統一超約當,而 2020 年 1-3 月單季合併稅前淨利 1 億 6165 萬元,每股稅前獲利為 3.06 元。比起股價也約在百元的電信龍頭中華電 (每季 EPS 約在 1.1 元左右) 則是高出 2-3 倍。

華研國際音樂的產品核心是人,挖掘與培育人才是公司的必要投資,透過經紀關係促動經紀者與被經紀者雙方共同努力,在雙方合作期間不斷創作出視覺與聽覺的優質產品,繼而讓版權收益得以延伸。所以可以理解對於公司旗下的合約藝人包括生活起居、個人感情的管控有多嚴謹,因為一但藝人發生負面新聞,會連帶影響經紀收入的銳減。

資料來源|Statementdog.com

資料來源|Statementdog.com

數位平台的崛起 改變了消費者的消費習慣 也改變了產業鏈的營收結構

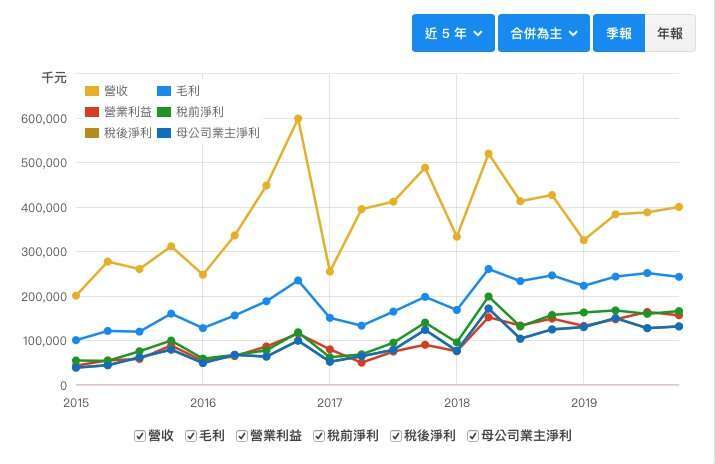

台灣流行音樂市場逐漸沒落,許多唱片公司早已經營不下去,華研國際音樂到底是有甚麼本事可以做到保持獲利呢?攤開華研國際音樂 2018 年 (107 年度) 的財報收入來看,營收主要來自三個部分:一、實體產品收入,包括唱片 CD、紀念品… 等; 二、授權收入,指授權音樂給平台供使用者下載、串流聆聽; 三、演藝經紀收入,這部分因華研國際音樂通常都是簽署全經紀約,包括廣告代言、活動出場都屬於經紀收入。

以整體營收來看,2018 年比 2017 年略成長 9.2%,可是 2017 年的授權收入是從一年約 3.8 億元,成長到 2018 年的 7.4 億元,成長近一倍,這使得授權收入佔整體營收的佔比從 24.5% 到 43.6%(年成長 19.1%)。主因是全球串流平台興起且使用者聆聽的音樂方式大幅改變,讓授權收入翻倍成長,而實體產品收入則是連續兩年佔比僅佔不到 4%。特別值得關注的是授權收入與演藝經紀收入的占比與金額的消長,S.H.E 的出走導致經紀收入的下滑,以致演藝經紀收入佔比從 72.12% 下降到 52.77%。這又進一步讓華研的毛利率發生改變。我們可以看到下表毛利率等四個率在 2017 年第一季降到谷底之後逐步攀升,到了 2019 年第二 4 季達到高點。

由於授權收入的變動成本幾乎為零 (授權收入為依比例分潤之營收),因此毛利率相當高,這部分的營收擴大毛利率的拉升有極大的幫助。而另一方演藝經紀收入因為需拆分給藝人,毛利率不如授權收入,降低這部分的收入,對整體毛利率提升也有效果,這就讓華研股價跟著攀升的重要因素。

這樣的營收模式回歸到文創產業的競爭核心-「內容」。有好的、受歡迎的內容也就是音樂或者說是受歡迎歌手的音樂,以目前授權收入的模式是鼓勵藝人或公司持續創作出受歡迎的內容,因為不管是廣告拆分、依下載數或聆聽次數等模式都是依據數量多寡來決定收入。有別於舊時的靠著演唱會活動收入或製作唱片需配合不斷宣傳的跑場,讓創作者與演出者都能有多餘的時間可以專注在產出好的內容的寬裕時間。授權收入這種營收模式將可創造出一家高毛利、高獲利公司。因此,在華研的股東會年報中,短與長期的計畫都特別提到與內容產出相關的計畫,如持續製作優質歌曲、發掘詞曲創作新人… 等。

【本文經授權,轉載自瘋設計,不開放合作夥伴轉載】

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#波段上揚股

- 講座

- 公告

上一篇

下一篇