澳洲金融評測出爐 五成澳洲人財務壓力炸鍋

台灣銀行家 2020-04-21 16:57

澳洲國民銀行(NAB)與澳洲社會影響局(CSI)透過金融風險抵抗力評測,了解不同族群的財務現況和資源分布狀況,找出低風險抵抗力的人口特性,澳洲經驗發現,除了低收入戶,「金融風險抵抗力低」族群也需要關注,此族群各種資源皆不足,與破產的距離可能只有一次財務衝擊。

在經濟資源不平等和貧富差距逐年擴大的影響下,澳洲國民銀行(NAB)與澳洲社會影響局(CSI)為了更有效推行普惠金融,在 2015、2017 及 2018 年皆針對 18 歲以上的人進行了金融風險抵抗力評測。評測目的是觀察不同族群的財務現況和對於金融風險的抵抗力,透過了解族群特性及資源分布狀況,作為設計相關機制及金融產品的參考,以提升澳洲人民的財務健全程度。

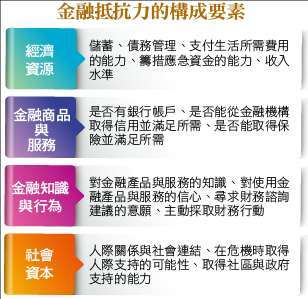

金融風險抵抗力四面向

金融風險抵抗力是在財務困境中取得內外資源,而能重新站起來的能力。評測的四個面向包括 1. 經濟資源:收入、儲蓄、債務管理、緊急基金、負擔生活成本的能力。2. 金融商品與服務:銀行帳戶、信用、保險等金融產品服務的可及和需求程度。3. 金融知識和行為:使用金融產品和服務的知識與自信程度,以及進行財務諮詢意願。4. 社會資本:社會連結程度,財務困難時從社交網絡取得支持的可能性,以及政府和社會的支持。

除了衡量四種資源的取得程度,為了更具體了解低風險抵抗力的人口特性,也將年齡、性別、教育、收入、居住地區及型態、出生地、就業狀況、心理健康、樂觀程度等因素納入觀察。

澳洲成人金融風險抵抗力低

評測結果將金融風險抵抗力分為四個層級,非常低、低、中等、高。金融風險抵抗力越低也就代表財務壓力越高,財務越脆弱。依據澳洲 2018 年測試的結果發現,約一半的人擁有中等的抵抗力,3 成多的人擁有高抵抗力,也就是財務相對健全,1 成多的人則處於財務壓力相當高的狀態之下,對於金融風險幾乎沒有抵抗力。超過 200 萬的成人金融風險抵抗力很低,其中只有一半的人存有足夠活 3 個月以上的救命錢,也就是緊急基金。每 6 人中就有 1 人對於支付生活成本有困難,而財務困難的這群人卻最不容易取得貸款,每 5 人中就有 1 人使用過利息過高的高利貸。

從 3 年來的結果可以發現,澳洲人民的金融風險抵抗力微幅上漲,財務健全的族群從 31.2% 攀升到 33.9%,但是金融風險抵抗力低且財務壓力大的族群卻仍不見改善,到 2018 年仍有 11%,也就是 200 多萬成人處於財務壓力極大的狀態。

經濟資源 緊急資金儲蓄率低

澳洲 7 成的人們有中等以上的經濟資源,但 3 成的人口處於低或非常低的經濟資源,整體 3 個月或以上的緊急資金儲蓄率只有一半。經濟資源兩極化的現象也相當明顯,金融風險抵抗力低及非常低的族群時常遇到財務問題,頻率比經濟資源豐富的族群顯著高出非常多。

金融商品與服務 銀行帳戶及保險普及率增加

雖然缺乏經濟資源者無法接觸金融產品和服務,然而從 2016 至 2018 年銀行帳戶普及率增加,保險需求的滿足程度亦提高。低經濟資源族群主要在貸款時產生困難,能夠貸款的管道只有非銀行機構,或者政府、社區及親友等,使得此族群在支付生活成本時,無法借助信用延長付款期限而更困難。

金融知識與行為 整體預防性的財務行為大幅降低

所有族群的金融知識在 3 年中皆有提高,從 14% 到 22.6%,而低經濟資源的族群更是顯著提高,從 24% 升至 43%,顯示這幾年來相關單位針對提高金融識字率的各種專案有相當成效。整體來看,對於財務諮詢的態度更加正向,願意接受諮詢的比例在 3 年中持續增加,然而對於低經濟資源族群,他們不知道如何尋找財務諮詢資源和相關資訊。另外 3 年來,預防性的財務行為大幅降低,例如儲蓄以備不時之需、退休規劃等。

社會資本 人們的社交連結越來越低

3 年來社會資本顯著降低,尤其是高經濟資源族群,也就是這些人的社交連結越來越低,而中經濟資源族群社會資本增加,整體而言,人們近距離接觸的頻率降低了,轉換為有距離的社交,但對於財務支持來說,能夠從社交管道取得的財務支持比例則沒有改變,對於財務支持的需求,有 5% 的人們需要政府支援卻無法得到。

為金融抵抗力低的族群設計商品

澳洲國民銀行除了根據這些資料交叉比對高需求的地區及人口特性之外,也與非營利組織合作,持續為金融抵抗力低的族群推出相關產品:

無息貸款(No Interest Loan Scheme, NILS)

低收入戶可申請約 3 萬元新台幣的貸款來買生活必需品,如家電家具。以社區循環借貸為基礎,用前一個人的還款作為下一個人借款。

小額貸款(StepUP Loans)

提供低利率可支付的貸款約 1.5 萬元到 6 萬元新台幣,用來購買二手車、家電、醫療費用、學習一技之長等,並讓這些借款者能夠在澳洲國民銀行內累積信用,增加金融自信心和知識,提供進入主流金融管道的方法和機會。

快速線上現金貸款(Speckle)

Speckle 是 2018 年 3 月才發行的最新工具,這是澳洲第一個線上快速現金貸款平台,由澳洲國民銀行和一家微型貸款機構(Good Shepherd Microfinance)共同發行,提供 4 萬元新台幣以內的貸款,對象是在正式金融管道沒有信用者。比市面上的小額現金貸款便宜 50%,安全能夠負擔且不加收額外費用。對於客戶提供財務諮詢或相關幫助,以非營利的角度壓低收費,讓需要的人能夠貸款,提供實質支持。

儲蓄計畫(AddsUP)

針對上述無息貸款及小額貸款的成功還款人,協助建立儲蓄計畫,然而這項計畫太熱門而在 2019 年暫時停止,正待重新規劃。

設立服務站(Good Money stores)

與政府合作在各城市市區主要街道設立服務站,接觸需要小額現金貸款的潛在需求者,全澳洲從 2012 年 3 站,至今已有 7 站,站內提供這些澳洲國民銀行和微型貸款推出的小額貸款諮詢,轉介其他支持服務,或提供增加金融知識和常識的管道。

企業小額貸款(Microenterprise Loan Program)

提供新創或小型企業新台幣 1 至 20 萬元的低利貸款,對象是無法申請主要金融機構的貸款者,並在第一年提供技術指導或輔導建議,使企業能有機會成功營運。另外也提供一對一財務諮詢,針對無法支付貸款及財務壓力極高的族群,以及許多正面臨人生困境的人們,包括失業、生病、離婚、喪偶等,提供及時的財務協助。

協助建立抵抗力,落實普惠金融

台灣有許多針對低收入戶的補助、補貼及貸款辦法,然而除了低收入戶,「金融風險抵抗力低」的族群也需要被注意,這些人不一定是低收入戶,但其經濟資源不足,使得能夠接觸的財務資源更少,且金融知識亦可能相對不足,當遇到財務困難時,很容易就此被擊垮。

找尋社會中的低金融風險抵抗力族群特質,從澳洲經驗發現可能是中年,可能單親正在撫養小孩,也可能是遭遇突如其來財務變故的人們,這些族群表面看不出來,但與破產的距離卻只有一次的財務衝擊事件。幫助低金融風險抵抗力族群的方法包括,針對財務脆弱族群蒐集可以使用的金融產品,或與金融機構結合,設計此族群適合的金融產品,提供實質且有效的幫助,推廣一站式的財務諮詢,提供必要的金融知識和常識。這些實質的幫助可以避免財務脆弱族群掉進卡債和高利貸的財務深淵,使這些族群有重建金融風險抵抗力,翻轉財務的機會。

金融風險抵抗力的推行已成為全球趨勢,除了澳洲,英國及美國也做過類似的評測,從了解社會大眾的財務狀況開始推行普惠金融,並且逐年檢討金融機制的有效性,這樣的作法已是全球趨勢。台灣金融研訓院也展開金融風險抵抗力評測,期望從大數據中找出真正需要幫助的族群以及設計相關的管道,讓普惠金融真正落實。

探索更多精彩內容,請持續關注《台灣銀行家》雜誌 (http://service.tabf.org.tw/TTB)

- 掌握全球財經資訊點我下載APP