元大投信

今年起,勞保年金法定請領年齡將從 61 歲提高至 62 歲,未來將持續每兩年調高一歲,至 65 歲為止。如果民眾不想因此延後退休成「老歹命」,建議自己趁早準備退休金。元大投信建議,準備退休金階段,需考慮資產穩健成長性,而退休之後,則需重視收益的現金流來源穩定,元大投信 3 月即將募集的元大台灣高股息優質龍頭基金 (本基金之配息來源可能為收益平準金),納入收益機會與成長兩大重點,並有配息 / 不配息級別選擇,希望一檔基金就能滿足多數人退休規畫需求,現在就可以開始。

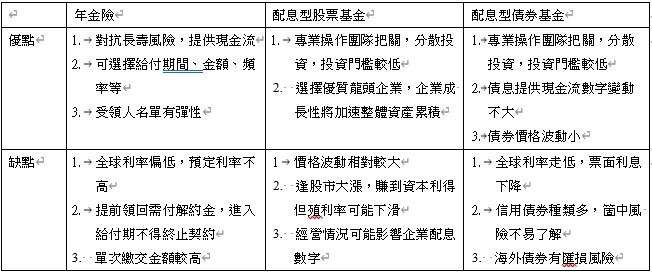

市面上常見的提供退休後現金流金融工具中,終身年金險最能保障長壽風險,但是全球利率偏低,需要付出更多保費才能達到足夠保障。至於債券基金,其債券收益同樣也面臨全球利率偏低的困擾,海外債券尚需考量有匯損風險。在全球央行持續貨幣偏寬鬆政策環境中,面對低通膨、低成長、低利率的新常態,傑出企業股票的成長性與收益率將是亮點。

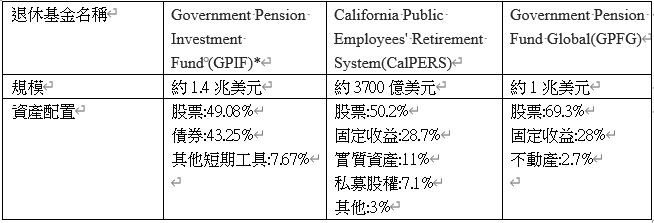

截至 2019 年 6 月,觀察全球幾大退休金佈局情形,股票部位都占一半以上。例如美國加州公務員退休基金(CalPERS)股票部位達 50%,實質資產約 11%、固定收益約 28%;挪威政府養老基金 (GPFG) 股票部位達 69%、固定收益 28%、不動產 2.8%。而全球規模最大的日本政府退休投資基金 (GPIF) 規模約 1.4 兆美元,股票部位近 50%、債券部位達 40%。

在全球化浪潮下,具有競爭力的各行業龍頭企業以全球為腹地,成長空間無可限量,企業獲利能力進一步支撐股價。台灣企業在多項產業領域都是市佔第一,包含晶圓代工、手機鏡頭、電競筆記型電腦、機能衣代工、製鞋代工業等等,全球退休基金包含 GPFG、GPIF 都是台灣企業股東,正是看上台灣傑出企業業績成長潛力以及普遍較高殖利率表現。

依主計總處「106 年度家庭部門資產結構」觀察,國人資產配置以房地產 36.8% 居首,儲蓄存款 25% 居次,在人壽保險準備及退休基金約 20%,有價證券投資僅約 16%,相對國際退休基金的資產配置偏保守。

有鑑於投資人因不了解如何評估企業表而害怕投資,元大台灣高股息優質龍頭基金 (本基金之配息來源可能為收益平準金) 著眼台股的高殖利率與國際級優秀企業輩出,透過專業團隊為投資人嚴選台灣各產業龍頭優質企業、並兼顧配息率表現,並有獨特的每月配息 (註 1) 及年終配息 (註 2) 之配息機制;此外設計配息 / 不配息級別,讓稅負規劃考量、想累積資產的小資族、需要股息現金流的退休族等多方不同需求都能以一檔基金完成。

* GPIF 配置準則為國內債券 35%(正負 10%);國內股票 25%(正負 9%);國外債券 15%(正負 4%);國外股票 25%(正負 8%)。

上一篇

下一篇