〈鉅亨主筆室〉投資決策一定要「強式效率」!

鉅亨網總主筆 邱志昌博士

壹、前言

本文以比較分析法再次驗證,對美國聯準會(以下皆稱:FED)貨幣政策研究觀查最有效率指標,是美國十年期公債殖利率曲線。本文以國際金價與美國十年期公債殖利率曲線圖分析比較,配合2015年3月19日FED之利率決策會議(以下皆稱:FOMC)事件研究,本文發現美國十年期公債殖利率指標敏感程度高於國際金價。但本文認為,最好不要將這種經濟指標「效率性」概念,運用在國家經濟發展研究上,以免觸景傷情。因為最近除美國外,全球主要國家沸沸揚揚多要參加亞投行;英國先表態、法與德國相繼跟進,連韓國躍躍欲試;台灣根本無動於衷。我們到底是要或不要參加?或是主辦國根本就不鳥我們?或是台灣什麼多可以不要?兩岸服貨貿慢慢拖。一帶一路也慢慢想。亞投行當然也是慢條斯理,這或許是決策者,在面對國內政治生態時最安全之處理方式;但也是在效率市場理論中,屬弱式市場模式。

貳、美國公債殖利率指標為何最有效率?因為流動性最高!

本文也由過去主筆文提過,及諸多投資銀行研究報告中,勾勒出FED未來可能升息策略。我們一直認為,拆解風險的方法就是瞭解可能已經存在的風險,其內容所隱藏的重要因素;並且做出最大可能損失預估。最重要的是,評估自己可以承受該項風險的能力有多少。主筆文多次強調,要在金融投資市場成為常勝軍,預估之未兌現或顯著落差是常有的事。即使用盡所有理論模型、或獲得與最內部的資訊也多可能發生,未來現實與目前理性預估完全不同結果。因此,在面對風險時其實最重要的是,先衡量自己能夠承受的風險程度有多大。由圖一檢視,美國十年期公債殖利率日曲線圖。它於2015年3月6日開始就,由2.263%下跌至FED之FOMC會議前一天,3月18日時殖利率已跌破2%、成為1.919%。然後在3月19日FED之FOMC會議開完後,稍微反彈到1.976%;但隨後又在第二天3月20日開始下跌,至3月24日又跌回1.877%。美十年期政府公債之初與次級交易,幾乎是全球流動程度最高有價證券市場,因此價格之決定相當有效率,就是出現不連續(Discrete)之機率與時間較低也較少。有價證券在公開市場上市買賣,最基本要求就是流動性。如果交易買賣雙方的成交熱度低,則表示時有成交、但有時會冷清時;則價格就是不連續的。幾乎所有的財務理論多對金融市場有價證券的成交價格先設條件為連續,因為這才可以以歷史資料數據建構為時間數列(Time Series),也才可以運用數學、統計學參數或統計量、甚至計量經濟學去做驗證。沒有這些數學與統計學、計量經濟學,財務理論不可能有今天這種百家爭鳴局面。

圖一:美國十年期公債殖利率日曲線圖,鉅亨網債券

而「成交」在經濟學概念中,就是均衡(Equilibrium)概念,是買賣雙方多已經認定且同意交易行為。如果市場交易情況轉為冷清,則表示價格可能會由買方或賣方單一方所決定,也就是失去公平性;因此流動性不佳之有價證券,其公平價格才會有爭議。這之所以在股市中,為何小型股票、即股本較小股票價格常會暴漲暴跌;而為何這些股票或有價證券,它的流動程度會低於大型股本股票?根據多數文獻研究結果認為,第一個因素是因為資訊不對稱,第二因素是融資財務調度能力因資本額低而受限。小股本公司大多業績剛萌芽,經營團隊之協調溝通與默契,與獲利能力等多正在面對市場嚴格考驗;且商譽也還不顯著,因此較難獲得媒體資訊青睞。而且由於資本額小,能夠用於財務擴張之自我融資擔保能力也較低。財務理論中有價證券定價模型,如1959年Gordon股利折現法(Dividend Discount Model),及1964年Sharpe CAPM模型,多未把「流動性風險」納入溢價報酬中,或說未能由系統風險中特別抽離出來。一直到2013年,諾貝爾經濟學獎法馬(Eugene Francis Fama)三因子模型(Fama and French three-factor model),才正式將股本大小考量,由系統性風險中抽離。[NT:PAGE=$]

三因子模型不僅同意:一、在系統性風險必需所擁有風險溢價報酬(Risk Premium)中,市價淨值(PB)較低之上市公司,存在顯著之風險溢價報酬。二、還有小股本的股票;即在所有上市公司中,公司總市值在最Low之25%分位數股票,它們也在系統中存在風險溢價報酬。本文對此進一步詮釋為,三因子模型此一觀念,就是指在有價證券投資報酬率中,已經具有流動性風險考量。在這者種思維之下,我們可以清楚地去推估:一、流動程度較高之有價證券,它的波動一定比流動程度低者趨穩定。二、前者對於各種訊息反應效率(Efficiency)一定高於後者,所謂效率就是價格決定快與慢;在對同一事件(Event)做反應時,流動程度高之有價證券,對價格決定之速度,會快於流動程度低者。三、這從每日台灣及全球各國股市次級市場交易就可窺見;具有實務投資經驗投資人多知道,所有自前一個交易日收完盤,至次一交易日開盤前所發生訊息,無論是系統性即與大盤,或是非系統性只與個股有關的;這些訊息多會在次一日,一開盤就完全反應在大盤指數、或是個股開盤成交價格上。四、換言之,當天股市或有價證券市場一開盤之成交價,就代表所有在此之前資訊,將自此後已對價格失去所有影響力。但效率不足的市場則不同,它們會在訊息公開一段時間後,才會最出價格反應,剛開盤時會對訊息無動於衷。

叁、最有效率的指標與決策,才會有最高投報與最偉大國家!

以有價證券投資立場,最終會有較顯著較大報酬者,通常會出現在最有效率標的或市場中。但最安全的投資方法則是,去投資效率不足的標的或市場;因為最終這些市場指數或價格,也遲早要反應重要相關訊息。這就是市場投資人常說的,落後標的會補漲概念。就投資者而言,不管是前者或是後者,是多可以獲得報酬的;只是前者之報酬必然大於後者,當然風險也較高。但本文認為,最好不要將經濟指標落後補漲概念,運用在一個國家經濟發展之決策上,那可能就會出現國家經濟發展跟不上時代潮流,有被邊緣化、被淘汰風險。如最近全球沸沸揚揚地多在表態參加,亞洲投資基礎建設銀行(以下皆稱:亞投行);英國率先表態、接著法國與德國等也相繼跟進,最後連韓國也躍躍欲試,最後主辦國中國說,一旦成立它會放棄否決權。亞投行與台灣下一代生存競爭有關?我們是否參加?看起來是,大家你看我、我看你?台灣社會起初似無動於衷?一直到3月25日才漸漸出現,正面相關決策者積極評估意見。這讓我們想到,近期過世新加坡建國領導人,李光耀總理治理該國時一直強調,行動重要性。

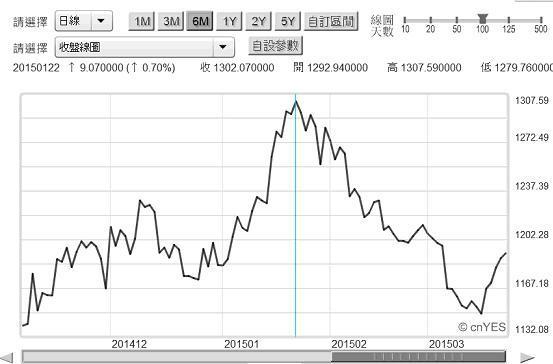

而再以黃金為指標,就3月19日FED之FOMC會議事件而言,金價反應就嫌落後了。如圖,黃金現貨價格於今2015年1月22日,就是歐洲央行(以下階稱:ECB)宣佈進行,首次歐元量化寬鬆貨幣政策(以下皆稱:QE, Quantitative Easing,)時,金價達到短期高價區為1,302.7美元/盎司。而自此之後、則近似利多出盡,在ECB之QE確定下,跌破1,300美元/盎司;一路盤跌至3 月17日、1,148.91美元/盎司。金價對FED宣告事件反應,要比美十年債殖利率之3月6日,其開始反應日期要落後近10個交易日。由此比較,美國十年期公債殖利率指標對,FED貨幣政策事件敏感程度要高於黃金。

圖二:國際黃金價格日曲線圖,鉅亨網首頁

[NT:PAGE=$]

肆、美債殖利率結構之完整,可用於景氣預測!

在全球金融體系中,黃金與美元是全球最主要兩種貨幣發行準備(Reserve),也因此在價格變動特性上具有替代性關係。但FED所有政策,對全球貨幣市場之相對供需變化,有舉足輕重之影響力。FED可以完全決定的是貨幣供給數量(Money Supply) ,而也可以透過利率手段引導需求面,因此它的政策必然影響貨幣市場未來利率水準;而債券價格、即殖利率對市場利率最敏感。因此當FED宣告事件未明朗前,債券市場、美國政府十年期債券殖利率,就已經早10天「告訴」我們FED不會升息。但金價必需要等債市反應不斷出現寬鬆趨勢後,才漸漸發現到FED真可能持續寬鬆。

美國政府公債制度建立於1792年,美國於獨立戰爭後,由首任財政部長漢密爾頓,將美國各州地方債務轉為聯邦政府公債。美國政府債券當然是由美國財政部所發行,它將公債期限以到期日之長短分成很多種。其中在一年內到期之公債,稱為國庫券即T Bill;而再則為2年、3年、5年、7年期稱之為國庫券票據、即T Note。若發行期限超過10年,有10年、及20年、30年,是為美國政府公債、稱之為T Bond。還有對抗通貨膨脹之抗通膨債券,Treasury Inflation Protected Securities、,簡稱TIPS,期限分為5年、10年及20年,此一債券之殖利率會隨消費者物價指數(以下皆稱:CPI)變動調整。根據相關資料統計,2008年時持有美國政府公債最多的是,FED及美國政府內部單位(約佔48%) ,其次為國外與國際投資機構(約佔28%)、州與地方政府(約5%)、投資機構與壽險公司、退休基金、共同基金與美國儲蓄債券等。但至2013年中,美國政府公債總額已達14.3兆美元以上,國外投資者持有也約已超過67%。而國際持有者、若以國為單位,最大持有國家為中國。

其實美國公債與黃金特性有一些相同之處:一、多會成為避險性之投資工具。黃金在通貨膨漲期間具有保值功能,但在通膨時將因為到期購買力降低,CPI上揚、對債券價格是利空。二、但在資金寬鬆時,金價與債券價格卻多會同時上揚。在2008年金融風暴期間,雖然全球金融市場一片混亂,但美國政府公債卻成為全球資金的避風港。三、美國政府公債最被投資機構所樂道的是,它的長、中、短期殖利率結構西相當完整並具代表性,也多持續在顯示未來經濟景氣變化。如果未來景氣復甦看好,則長期債殖利率會高於短期。但如果未來之經濟景氣轉差,則長期債殖利率會低於短期債。美國FED也曾在2011年9月時,運用這種利率結構去引導美國景氣,即買進長期債券、賣出短期債券,這就是FED所謂的「扭轉性操作」(以下皆稱:OT,Operation Twist),它是貨幣市場公開市場操作的手法之一。OT操作之理論基礎是,拉長所有公債組合之到期期限,造成以較長期低利率資金刺激企業資本支出,讓企業在進行融資借貸時,不會有資金到期壓迫感。這種貨幣政策是由諾貝爾經濟學家杜賓教授(James Tobin)於1960年發展,在1961年首先被FED所運用;它的優點是,在一買長、也賣短中,不會增加FED資產負債負擔。

圖三:美國各期限公債殖利率同一天成交價,鉅亨網債券

[NT:PAGE=$]

肆、結論:FED將會如何升息?

由以上比較分析可獲得下列假說(Hypothesis):若以效率程度做為衡量,則流動性較高有價證券,對於事件或經濟景氣多空趨勢領先反硬速度較快;而以對貨幣政策而言,美國十年期公債殖利率之速度,大於商品價格;尤其是在面對決定或極端性貨幣政策時。以圖三,美債殖利率結構表檢視,雖然FED近期在FOMC會議中,也下修今2015年經濟成長率,由3%下調至2.7%以下,經濟景氣復甦轉趨弱勢。但圖中,長天期公債殖利率高於短天期,這顯示美國目前仍處於正常景氣發展階段。

雖然FED在此次FOMC會議中,再度推遲升息。但就如我們之前曾提,FED升息動作可能是調高聯邦基金利率,即由再次之FOMC會議中,將 Federal Fund Rate由現行之0%至0.25%,同時調高上與下限、或只調高上限。以此,本文再綜觀近日國際投資銀行公開報告提及,FED可能也會將QE期間所購買債券,即不動產抵押債(即MB)與政府公債(即Bond),持續持有到期、或在公開市場操作中賣出。以上這兩種方案,這些可能策略就是目前,全球貨幣市場人心惶惶的升息計劃。若FED以賣出債式處理QE期間購入債券,則顯然緊縮效果明確;如只是調高Fund Rate則是宣告意義較大。若兩者同時運作,則除確認貨幣政策正常化外、也具有消除市場持續預期,讓不確定性消除之用意。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇