【富蘭克林投顧】股市持續創高之際,更需保有風險意識

富蘭克林投顧

歷經景氣衰退擔憂、美中貿易摩擦及聯準會政策的轉變,全球市場再次展現驚驚漲的多頭行情,然而當壞消息變成好消息,例如經濟數據不佳,卻推升央行降息救市預期,或” 只是沒那麼差” 的企業獲利,以及美中雙方對貿易協商的樂觀言論,就讓投資人為之振奮,激勵美股持續創下新高,考量股市與基本面的背道而馳,加上目前衡量避險情緒的波動率指數 VIX(恐慌指數) 來到低點,市場的風險意識似乎有不足之虞。

富蘭克林證券投顧表示,觀察近期史坦普五百指數創高的六個交易日當中,其中有四天只有不到五成股票上漲,尤其單單蘋果一檔股票的市值就已經超越整體能源類股的規模,在市場結構受到擁擠交易的扭曲之下,投資人更應留意突發事件可能帶來的衝擊,根據過去二十年經驗顯示 *(1),在股市下跌期間,相較股市平均下跌 14.1%,另類投資中的對沖策略平均僅下跌 1.5%,若能將對沖策略納入投組配置中,將能有效抵抗波動和降低下檔風險。

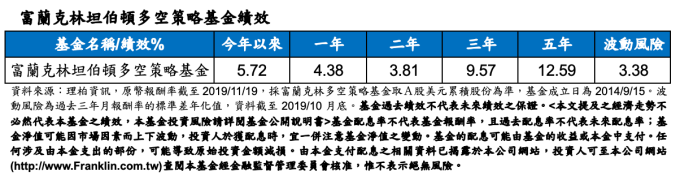

富蘭克林坦伯頓多空策略基金經理人布魯克斯.里奇表示,以往投資人透過投組中的股債配置,達到多元化、分散風險的目標,然而在全球央行吹起降息風之下,目前債券的評價面也已經相對偏貴,同時還需面對利率反彈風險,也因此更顯得在投組中配置和股、債相關性皆低的對沖策略的重要性,根據過去十年資料,另類投資中的對沖策略與股、債市的相關性均低於 0.4*(2),此外歷史經驗顯示,在過去二十年,相較於將資金平均投入於股票及債券當中的 50:50 配置,若納入 20% 對沖策略於投資組合之中,能創造較佳的報酬率,同時降投組低波動度 *(3)。布魯克斯.里奇表示,隨著全球央行持續向市場注入流動性,推高了各類資產的評價面,低利率環境也讓追求收益的投資人,無形當中承擔了較高的風險,其中,負利率債券也衝擊了態度偏保守的債券投資人,但其實如果目標是追求長期表現穩健和低波動的投資人,對沖策略可能是更適合的投資策略,因為對沖策略的目標,就是在控制波動風險的同時,透過多空的部位布局,創造穩定的長期資本利得,這也是對沖策略受到如退休金或是長期機構投資人青睞的原因之一。

富蘭克林坦伯頓多空策略基金布局涵蓋四大對沖策略,除了具有共同基金的透明度,還有雙主動、專業化的風險管理,讓一般投資人也能較放心的布局對沖策略於投組當中,一方面可藉由與其他資產相關性低的特性提高投組多樣性,另一方面也能享受經理人主動調整策略的配置,參與市場的投資機會,根據長期經驗,最擁擠的交易往往以後的報酬率反而不佳,而市場從之前一面倒的悲觀氛圍轉變至現今的樂觀情緒,投資人更需要保有風險意識,建議投資人可於投組中搭配 5-10% 對沖策略基金,降低波動風險,同時掌握市場成長契機。*(1) 資料來源:彭博資訊,過去 20 年,以 MSCI 世界指數、HFRI 對沖策略綜合指數為例,資料截至 2019/7/31。*(2) 對沖策略與其他資產間的相關性計算自 2009/7/1-2019/6/30,所有報酬皆以美元計算,股票以 MSCI 世界指數計算,固定收益以彭博巴克萊全球綜合債券指數計算,對沖策略以 HFRI 對沖基金系列指數計算。*(3) 資料來源: 彭博資訊,HFR 及 MSCI。所有報酬以美元計價,使用 MSCI 世界指數,HFRI 對沖策略綜合指數,彭博巴克萊全球債券指數,過去 20 年期間,資料截至 2019 年 6 月底。

- 台股熱潮下 主動ETF為何爆紅?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 美股半導體「技術性踩踏」風險逼近!小摩警告:AI晶片股「太擁擠」

- 美股回調「非轉空」!科技股擁擠度下降 企業盈利壓力減輕?

- AI版「次貸危機」?摩根士丹利揭「3大隱藏負債」、循環融資黑洞轉移槓桿

- 黃仁勳、李在明「喊話」拯救南韓股市!Kospi開盤暴跌8.8%觸發熔斷、亞太股市重挫

- 講座

- 公告

上一篇

下一篇