富蘭克林華美投信

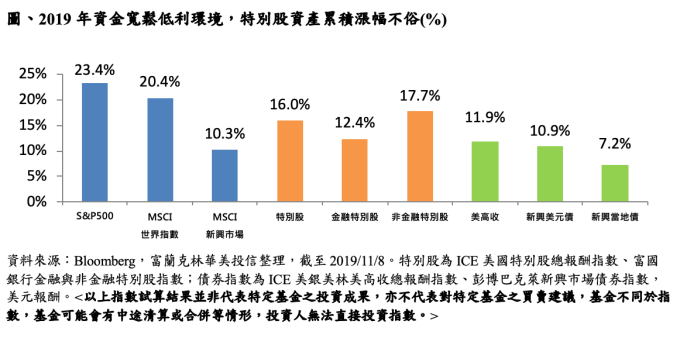

受到 Fed 連續降息提振氣氛,美國股市 11 月初再攀歷史新高,而截至 10 月底,全球負殖利率債券資產比率已近 4 分之一,有機會再刷新金融史紀錄。富蘭克林華美投信認為,股債資產今年已累積相當漲幅,然經濟前景不確定性與日俱增之際,資產配置更具挑戰性,特別股資產以其收益與題材面優勢,搭配主動管理策略,適合納入投資組合配置一環。

然而景氣仍存在不確定性,若中美兩大國應對失控,更會是無法言喻的災難,貨幣政策或將持續發力支持基本面,據美林指數統計,目前負利率的固定收益證券約占四分之一,名目本金總量合計不僅超過十兆美元,也高於 2015 年至 2016 年當時的最高數量,TINA(there is no alternative) 一語道盡固定收益市場的種種氛圍。

富蘭克林華美特別股收益基金 (本基金之配息來源可能為本金) 經理人余冠廷表示,特別股自美國升息干擾大減後展開強勁反彈,且今年以來全球市場反彈大漲,促使資金轉向特別股等收益性質資產,挹注走勢動能。今年中,美中貿易衝突升溫,資金紛紛調節股票部位,不過特別股主要發行企業營運狀況良好,股東權益報酬率表現穩定,有效維繫籌碼信心。

根據美林證券統計,今年以來,截至 10 月 30 日資料顯示,投資等級債基金流入 2238 億美元,高收益債基金流入 221 億美元,而股票類基金反而呈現流出 1343 億美元,固定收益題材熱度持續下,直接受惠特別股市場,而截至 11 月 1 日的過去四個禮拜,最大的特別股基金 PFF 累積申購增加 890 萬股 (約占 2.0%AUM),顯見資金持續追逐收益型商品。

余冠廷分析,特別股受惠於此全球大環境,10 月仍維持上漲格局,但 11 月以來有漲多獲利了結的賣壓出現,惟目前的基本面沒有警訊,貨幣政策也仍為支持模式,因此我們認為震盪的第四季或將提供布局明年 2020 行情的機會,也持續看好特別股市場後續的表現。

富蘭克林華美投信認為,整體來看,特別股發行者多為一定規模的優質企業,大型權值企業有如銀行、保險、公用事業、不動產信託和電信服務等;考量此波上漲以來行情並未過熱,美國今年也連續 3 次降息,大幅流出的浮動籌碼更是潛在買盤動能,現階段仍適合逢低進場布局具有較高股息、較低波動特性的特別股資產,以利持續掌握收益來源。

【富蘭克林華美投信獨立經營管理】本基金經金融監督管理委員會同意生效,惟不表示本基金絕無風險。本證券投資信託事業以往之經理績效不保證本基金之最低投資收益;本證券投資信託事業除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱本基金之公開說明書;基金不受存款保險、保險安定基金或其他相關保障機制之保障。此外,投資各類型 NB 分配型受益權單位者,其手續費之收取將於買回時支付,且該費用將依持有期間而有所不同,其餘費用之計收與前收手續費類型完全相同,亦不加計分銷費用。殖利率不代表報酬率。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金進行配息前未先扣除應負擔之相關費用,由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站(www.FTFT.com.tw)查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。以上指數試算結果並非代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。

富蘭克林華美證券投資信託股份有限公司 主管機關核准之營業執照字號:107 金管投信新字第 006 號

台北市大安區忠孝東路 4 段 87 號 12 樓 電話: (02)2781-9599 傳真: (02)2781-8299

(本文由富蘭克林華美投信提供,索取資料與諮詢專線︰0800-088-899,網址 www.FTFT.com.tw。)

上一篇

下一篇