【霸菱投顧】投資風險資產的三大原因和五個風險

霸菱投顧

作者:柯睿思博士, 特許金融分析師 首席全球策略師 霸菱投資智庫主管

市場仍然有空間,但是烏雲密布。去年年底對許多投資者來說,傷疤仍存。

顛簸的經濟數據和眼花撩亂的政治頭條,2020 年如何投資才能帶來正報酬? 去年 12 月的市場 崩盤甚至讓人們擔心,標準普爾 500 指數今年迄今 20% 的漲幅在未來幾週之內會消失。

實際上,憑藉著消費、央行和評價,下個月和明年的前景依然良好。然而,遠距離隱約可見一 ⻑串風險,仍須密切關注。

首先分析支持市場的 3 大支柱:

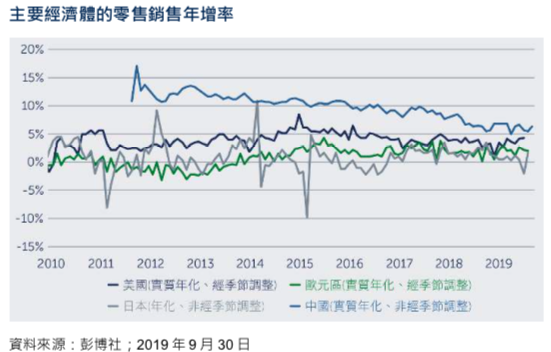

堅定的美國消費者

美國家庭需求的持續強勁仍然不足為奇。儘管最新數據出現些雜音,但失業率處於 50 年來的 最低水平、工資仍在增⻑、零售額繼續表現強勁 (失業率為 3.5%、平均每小時收入年增⻑ 2.9%、零售銷售年增⻑為 4.1%)。與前一次危機不同,這種需求似乎更加持久,因為儲蓄率 很高 (接近 8.1%),債務負擔佔家庭收入的比重看起來非常可負擔,接近 9%,明顯自危機前的 13% 下滑。也許最令人振奮的是,在所有政治和經濟不確定性已削弱商業信心的同時,美國 消費者的信心依然堅挺。

同步的中央銀行

隨著幾乎所有地方的成⻑都在放緩,全球幾大中央銀行開始同步動作。由於物價上漲溫和,因 此美國聯準會、歐洲央行和日本央行都試圖透過廉價貨幣來刺激經濟活動。中國人⺠銀行也在寬鬆 (儘管更加謹慎以避免促成新的房地產泡沫)。當然,這些工具在如此低的利率和有 13 兆 美元債券為負殖利率的環境下如何有效發揮作用,還有待商榷。然而,如果推著推著,總是會回到量化寬鬆。

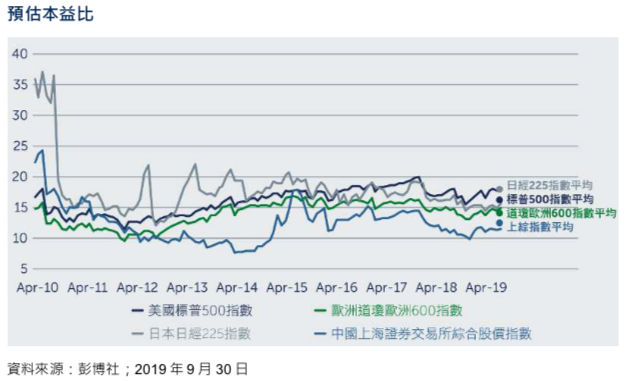

合理的評價

就像美麗一樣,情人眼裡出⻄施。從歷史平均和債券殖利率的角度看來,股票評價是合理的。 美國標普 500 指數目前的本益比約為 20 倍,而在較低的預期之下,第三季財報公布迄今並 無負面的驚喜,甚至還略優於預期。分析師對 2020 年美國和歐洲盈餘年增率的預估分別為 12.2%、1.4%。

但是,除了這三個支柱之外,圍繞市場風險的列表也稍⻑一些。

什麼將推動新的增⻑?

儘管貿易摩擦導致美國和中國的經濟活動放緩,導致國際貨幣基金 (IMF) 下調預測,但全球經 濟成⻑預期仍從今年的 3% 反彈至 2020 年的 3.4%。但是,在拉丁美洲和中東需求增加的支撐下,全球活動真能加速嗎? 歐洲真的會因外部需求而反彈嗎?

利潤將如何擴大?

目前處於美國周期的尾段,即使借貸利率受到控制,收入和利潤率也必將受到壓力。美國公司 的營業利潤率一直在下降,與去年同期相比,第三季的利潤率壓縮了 0.6%。對於一些公司, 甚至是愚蠢的礦工和龐大的銀行,它們都憑藉利用雲端數據儲存、行動電信和機器學習,帶來豐厚的報酬。但是也出現很多失敗者。

債務將被償還嗎?

自金融危機以來,債務已從私營部門、銀行轉移到紓困它們的政府,而市場仍擔心企業債務的 逐漸上升。美國非金融公司的債務水平已佔 GDP 的 74%。在歐洲,債務佔 GDP 比重為 105%5。 中國企業的債務仍然很高,不過這些債務大多屬於國營企業,政府可以讓它們無限期地浮動。

我們真的可以指望財政政策嗎?

未來幾年美國預算赤字預計將超過 GDP 的 5%,因此難以想像會有新的聯邦政府支出來刺激 增⻑。甚至 “總統候選人伯尼 · 桑德斯” 也不得不透過大幅提高稅收來抵銷新的社會計劃成本。在 德國,要增加基礎設施或是減緩氣候變化之支出辯論一直存在。中國可能會花費更多,但這將 對中國本身有所幫助。

商業投資會可以獲利嗎?

今年最令人沮喪的數據可能是美國固定投資的下降,因為企業在政治和經濟不確定性的情況下、 推遲了大筆支出計劃。在某個時候,即使仍存在新關稅的風險,也必須做出決定,但這似乎不 太可能在未來一兩年內發生。

不要忽視目前讓市場保持強勁的主要力量,但也要密切注意可能出現的許多風險。僅僅因為我 們去年避開了,並不意味著我們將永遠如此幸運。

欲閱讀完整報告,請點選 PDF 下載。

[霸菱投顧 獨立經營管理]

霸菱證券投資顧問股份有限公司 一百零六金管投顧新字第零零貳號 地址: 台北市基隆路一段 333 號 21 樓 電話: 0800-062-068。

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最 低投資收益; 基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收 益,投資人申購前應詳閱基金公開說明書。本基金無受存款保險、保險安定基金或其他相關保障機制 之保障。基金投資可能產生的最大損失為全部本金,投資人需自負盈虧。如因基金投資產生紛爭,投資人可先向本公司提出申訴,投資人不接受本公司申訴處理結果或未在三日內處理回覆時,投資人 可在處理結果或期限屆滿之日六日內再向「金融消費評議中心」申請評議。所提供之資料僅供參考, 此所提供之資料、建議或預測乃基於或來自相信為可靠之消息來源。然而,本公司並不保證其準確及 完整性。該等資料、建議或預測將根據市場情況而隨時更改。本公司不保證其預測將可實現,並不對 任何人因使用任何此提供之資料、建議或預測所引起之損失而負責。本文之經濟走勢預測亦不代表相 關基金績效,基金投資風險請詳閱基金公開說明書。有關基金應負擔之費用 (含分銷費用) 已揭露於 基金之公開說明書及投資人須知中,投資人可至境外基金資訊觀測站中查詢。基金配息率不代表基金 報酬率,且過去配息率不代表未來配息率; 基金淨值可能因市場因素而上下波動。過去績效並非現在 及未來績效之指標。績效資料並未考量基金單位發行及贖回所生之佣金及成本。本基金經金管會核准 或同意生效,惟不表示絕無風險。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利 率變動的敏感度甚高,故本基金可能會因利率上升、市場動性下降,或債券發行機構違約不支付本 金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。基金經理公司以往之經理績 效不保證基金之最低投資收益; 基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧, 亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。投資人投資以高收益債券為訴求之基金 不宜占其投資組合過高之比重。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的 部份,可能導致原始投資金額減損。基金近 12 個月配息組成項目表請參見霸菱證券投資顧問股份有 限公司網站。本基金配息前未先扣除應負擔之相關費用。本基金投資涉及投資於新興市場部分,因其 波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受 不同程度之影響。本資料可能載有根據霸菱資產管理現時的意見、預期及預測而作出的前瞻性陳述。 本公司並無責任更新或訂任何前瞻性陳述,而實際結果可能與前瞻性陳述所預期者有重大差異。

- ESG投資熱潮 標竿企業風雲榜

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇