【國泰投顧】掌握低利環境下的不動產投資商機

國泰投顧

隨著中美兩國針對貿易戰持續交鋒,全球金融市場在 2019 年的波動性明顯上升。具備穩定現金流及高股利特性的不動產證券化信託基金 (以下簡稱 REITs),在主要央行紛紛改採寬鬆貨幣政策、拉低指標債券殖利率的帶動下,REITs 再度獲得市場青睞,今年以來(至 9/17) 為止,美國 REITs 指數上揚 24.59%,高過同期間美國標準普爾 500 指數 19.9% 的漲幅。

本次美國景氣已創下歷史景氣擴張最長紀錄,達到 122 個月之久,愈來愈多人開始擔心景氣來到末升段,應該如何因應,國泰投顧建議,在景氣循環末升段,可增加 REITs 到投資組合中,不但可以提高防禦性,也有機會參與各類型不動產的穩定收益,在低利環境下爭取好一點的報酬。

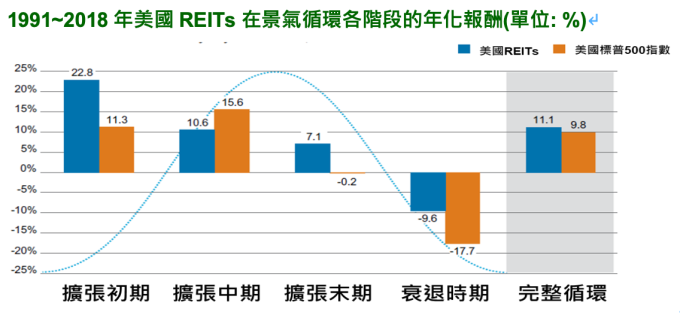

■美國 REITs 在景氣循環末段表現明顯優於大盤

根據 Cohen & Steers 的研究,1991 年至 2018 年期間,美國 REITs 在景氣擴張循環末期,年化報酬率達 7.1%,贏過美國標準普爾 500 指數的表現 (平均下跌 0.2%)2,在擴張初期及中期,REITs 的表現也都優於大盤,即使是經濟衰退,REITs 仍有一定下檔保護的作用,國泰投顧分析,這是因為不動產擁有實質資產,紮實的獲利,具備良好的防禦特性,加上多數類型的不動產,其租約都是長期的,因此景氣變動對於這類提供物業出租的業者影響有限,再加上法令要求其獲利至少 9 成需以股利形式配發給股東,因此這類公司向來是高股利的代表。在市場波動之際,REITs 通常能發揮下檔保護之功能,像去年第四季美股大幅修正,美國標準普爾 500 指數單季下跌 13.5%,而美國 REITs 指數跌幅約大盤的一半 (下跌 6.7%)。

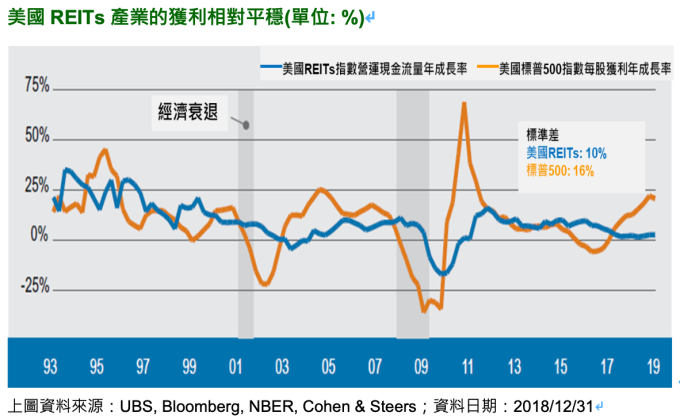

■不動產的獲利相對平穩

簡單來說,當景氣不好時,一般民眾可能少買一件衣服、不買智慧手機、不換新車,但不管是個人或公司,租用各類型的不動產 (辦公室、購物中心、住宅、自助倉儲、工廠等等) 都得按時繳房租,這也是為什麼 REITs 受到景氣循環的影響較小。當然不可否認的是,REITs 各子產業中對景氣的反應不盡相同,仍需精挑細選,才能提高勝率,像是飯店是以日為單位來出租,而電信塔多是 25 甚至 30 年的長期租約,去年第四季這兩類不動產類股的股價表現就大不同,美國飯店類股在去年第四季共下跌 20.5%,而受惠長期通訊需求的電信塔類股,其股價甚至逆勢上揚 3.6%。

■不甩中美貿易戰 REITs 鹹魚大翻身

今年以來 REITs 再獲市場青睞,股價強勢噴出,國泰投顧分析,過去幾年在景氣復甦主升段,投資人較偏好成長性高的個股,尤其是科技公司,因此 REITs 產業的股價近三年表現明顯不如大盤。由於市場避險情緒隨著貿易戰及經濟走緩的疑慮持續上升,加上美國十年期公債殖利率持續走低,拉開美國 REITs 股利率與美國十年期公債殖利率之間的利差,1995 年至今 (2019 年 8 月底為止),美國 REITs 股利率與美國十年期公債殖利率之間的平均利差為 127 個基本點,目前兩者利差超過 250 個基本點。此外,市場多預期聯準會未來仍有降息空間可期,增添 REITs 的投資吸引力。

由於美中貿易戰打打停停,兩造爭議不時對金融市場造成影響,而美國標普 500 大企業中,除了公用事業外,不動產產業是海外營收佔比最低者 (僅 18%),也因此在貿易戰紛擾之中,基本面穩健的 REITs 產業異軍突起,股價不太受影響,呈現小碎步方式緩步上攻。

展望後市,國泰投顧建議在景氣末升段階段,不妨增加像是 REITs 這類具備穩定收益的商品至投資組合中,在未來市場波動行情中,能藉由其穩定收租之特性,抵禦部分景氣下行之風險,而利率走低已是不可避免,REITs 高股利之特性,未來可望形成股價之支撐。

重要聲明:

1. 由本公司代理之境外基金係經金管會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益;有關基金應負擔之費用 (含分銷費用),投資風險等已揭露於基金公開說明書及投資人須知 (可至國泰投顧網站 https://www.cathayconsult.com.tw/ 或境外基金資訊觀測站 www.fundclear.com.tw 進行查閱),投資人申購前應詳閱基金公開說明書。

2. 本文提及之經濟走勢預測不必然代表相關基金之績效,各基金投資風險請詳閱基金公開說明書。本資料內容僅供參考,投資人應審慎考量自身投資之需求與風險。本公司恕不負任何法律責任,亦不作任何保證。

3. 基金投資涉及新興市場,因其波動性與風險程度可能較高,且其政經情勢及匯率走勢亦可能使資產價值受不同程度影響。

4. 基金若投資於大陸地區證券市場以掛牌上市有價證券及銀行間債券市場為限,且投資總金額不得超過本基金淨資產價值 20%。

5. 由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故以高收益債為訴求之基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。以高收益債為訴求之基金不適合無法承擔相關風險之投資人,投資人投資相關基金不宜占其投資組合過高之比重。高收益債券基金主要係投資於非投資等級債券,適合能承受高風險之非保守型投資人。

6. 內文中未特別載明資料來源處,資料皆來自於國泰投顧。

國泰證券投資顧問股份有限公司為安盛羅森堡、安盛環球、首域投資、摩根士丹利等系列基金在台灣之總代理。

- ESG投資熱潮 標竿企業風雲榜

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇