脫鉤美股 台股蓄勢反彈

鉅亨台北資料中心 2019-06-06 16:14

文.馮泉富

環顧現階段的政經環境猶如我們於五月上旬所言,只要美國川普總統在任,全球股市真的很難平靜無波,隨時都可能出現跌破眼鏡的發展,絕不讓投資人有打瞌睡的機會。

中美協議莫期待 台韓進行反彈波

五月三十日川普為了施壓墨西哥官方,主動遏阻移民湧入美國邊境,竟然無視剛剛談妥的貿易協定 (USMCA),單方宣布自六月十日起,對墨西哥進口產品加徵五%關稅,而且這只是開始,稅率會逐月墊高,到了十月份將觸及二五%,除非墨西哥有效阻止非法移民越界。

眾所周知,墨西哥是美國進口商品的主要生產基地之一,去年從墨西哥進口約三四六五億美元產品,單是美國通用汽車就有十四座工廠在墨西哥,去年生產八三.四萬輛,出口了八一.二萬輛;本次還隔山打牛,震波傷及諸多日本車廠。

試想,包括中國在內,以後還有國家能放心與美國談任何協議嗎?一波未平一波再起,川普簽署行政命令,將印度從普遍優惠制 (Generalized System of Preferences,GSP) 關稅優惠待遇國名單中移除,於六月五日生效,原因是印度未能確保向美國提供公平、合理的市場准入條件。

接著,連假日也不得耳根清靜,據外電報導美國國務院規定,對申請赴美簽證者加嚴審查,申請者必須交出社群媒體帳號名稱和五年內使用過的電子信箱和手機號碼等資料,AIT 指出,在核發簽證時,國家安全是美國的優先考量,每位可能旅行者或移民者,都需要經過廣泛的安全檢查。

現在我們能說什麼?只能說很同情川普與美國,川普不只是病了,而且病的很重,還有被害妄想症;左傳裡有句千古名言「多行不義,必自斃,子姑待之。」有可能應驗在與世界為敵的川普身上。

另一方面,中國在五月三十一日表示,為了保護企業之間穩定、公平、可持續的貿易秩序,將建立「不可靠實體清單」,被列入的標準,主要針對一些違背市場原則、違背契約精神,出於非商業目的,讓中國企業的合法權利造成損害,可能還會危及中國國家安全和社會公共利益的企業、組織、個人;當然,後續肯定會有制裁機制。

目前中國針對美國聯邦快遞 (FedEx)「送錯」華為包裹,已發起立案調查,為中國反制美國開出的第一槍。

加上中國國務院公布了中美貿易磋商白皮書,未來磋商原則有「三個必須」,必須相互尊重、相向而行、平等互利;強硬的立場,也讓未來中、美雙方談判的門檻升高。

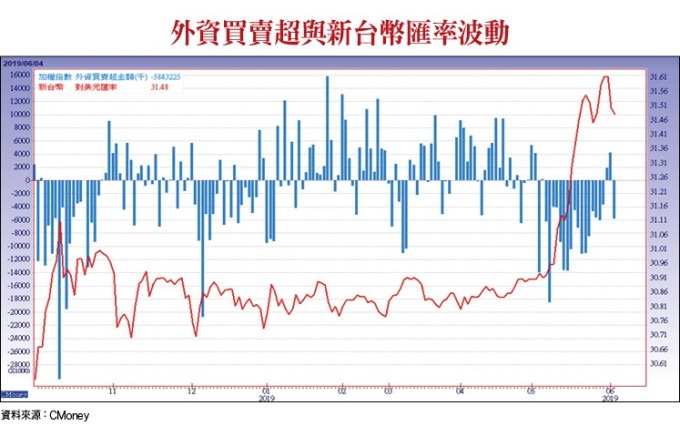

我們要表達的是,投資人對六月下旬 G20 會議上的川席會,不必有任何的期待。不過,由於亞洲諸國的匯率逐步回穩,亞股短線將與美股脫鉤,反彈波為現在進行式的看法不變。

美國經濟明顯趨緩 美股高點可能已過

美國是全球最大的經濟體,亞洲諸多依賴出口的國家,原先也將希望寄託在景氣獨強於全球的美國內需,近期卻因中、美對峙的深化而出現變化。

觀察美國幾項領先指標,四月耐久財新訂單年增率為負○.○五%,大幅低於前值○.八二%,也創近期新低,其中非國防資本財年增一.三%,也大幅低於前值三.八四%,下行至去年一月以來低點,顯示美國企業投資出現緊縮。

由另一角度觀察,耐久財新訂單 & 未完成訂單亦出現向下交叉,表示企業終端庫存去化速度不足,可能開始減少新訂單的釋出,將壓抑未來經濟成長。

在採購經理人指數 (PMI) 方面,先前 IHS Markit 公布的美國五月綜合 PMI 初值,從四月終值的五三下滑至五○.九點,創三十六個月新低;製造業 PMI 從五二.六點下跌至五○.六點,創一一六個月新低,服務業 PMI 從五三下滑至五○.九點,創三十九個月新低。

如果截稿後即將出爐的美國 ISM 採購經理人指數依然不佳,等於暗示美國經濟增長動能將明顯下滑,不得不慎。

代表消費端之景氣熱度方面,美國商務部公佈的四月個人消費支出指數 (PCE) 環比為○.三%,遠不如前值一.一%。

不如預期的數據也引發法人保守看待後勢;例如瑞銀財富管理投資總監辦公室全球首席經濟學家唐納文 (Paul Donovan) 表示,全球為了避開關稅而重新安排的生產供應鏈,使經濟衰退的風險大幅增加;牛津經濟研究院重新估測中美貿易戰的影響,認為今年全球貿易年增率將下降至一.八%,為二○一五年以來最低值;摩根大通也將美國第二季 GDP 成長率,從原先預估的二.二五%狠狠下修到僅剩一.○%。

景氣不佳已領先反映在原油、債券市場,短短兩周時間,紐約輕原油期貨已下跌一七%,美股也呈疲態。

目前只能期待 FED 端出更寬鬆的貨幣政策,否則以基本面的角度來看,美股今年的高點可能已經過了。

中美大廠提前拉貨 台股可望淡季不淡

將焦點拉回台股,近期台股相對強於美股,加權指數與美股脫鉤進行反彈波。反彈波的強度又該如何判斷呢?中美貿易戰確實會影響全世界的需求成長,但是也不宜一面倒的看衰所有台股,根據紐約聯邦儲備銀行經濟學家的一份最新報告與美國進口數據研判,中美關稅戰最可能的結果是,美國商品更加昂貴,中國因企業外逃,將市占拱手讓給價格稍高但不收關稅的亞洲競爭對手,例如韓國、台灣、東南亞諸國。

以今年第一季的美國進口概況觀察,美國進口總額和去年同期變化不大,但是進口來源國變化很大,中國大陸下降了一四%,第二大進口國墨西哥上升五.四%,第六大進口國南韓上升一八.四%,第七大越南上升了約四○%,第八大印度上升約一五.二%,台灣也上升了近兩成。

所以,雖然台灣對大陸出口大幅衰退,但其中有一部分是將產能移轉回台灣生產再出口美國,或將生產線轉移至東南亞。

四月台灣出口年增率為負三.三%,雖連續六個月衰退,但幅度有所收窄。除受惠資通 / 視聽產品成長一七%的強勢轉單效應以外,電子零組件衰退五%也比前期衰退一三.三%大幅改善。

目前在中、美大廠為了降低關稅影響而提前拉貨的狀態下,可望呈現淡季不淡,這也提供台股加權指數短線反彈的動能。

三星供應鏈將是長線亮點

中美貿易戰的深化,肯定有受害者,但也會有受惠廠商。現階段資金將會集中往具有拉貨急單效應者與長期受惠分食華為市占率的供應鏈靠攏。短線具有備庫存的急單拉貨效應者,如 PA 族群為典型受惠族群。

長期受惠分食華為市佔率的指標國際大廠為三星,根據通訊設備市場研究機構 Dell"Oro Group 最新報告顯示,三星 5G 設備在全球市場份額從二○一八年第四季的六.八%,急拉至今年首季達三七%,成為市場龍頭,顯然,三星供應鏈未來有較大的成長機會。

舉例而言,M31 円星科技 (6643) 即為三星供應鏈中的一員,M31 為專業的 SIP 開發商;經營團隊由智原 (3035) 出身,故營運基礎係建立於完整的 28nm 相關 IP。公司於二○一八年新增了研發團隊,用以開發兩個新的 IP 包括 Analogue(ADC/DA、LDO、PLL、Oscillator 等)以及 Display 相關 SIP,預期今年第二季後將開始看到營收貢獻。

由於專注領域的不同,M31 與台灣其他 SIP 廠商包括力旺 (3529)、晶心科(6643) 等並無直接的競爭。

與其他 SIP 廠商相同,公司收費方式包括 License Fee(授權金) 以及 RoyaltyFee(權利金),而與其他 SIP 公司略微不同之處為收費對象皆以 Foundry 廠為主,Foundry 廠再與 Fabless 廠收取費用;二○一八年公司 License Fee 收入約占營收的八五~九○%、Royalty 則佔一○~一五%。法人預估二○一九年 M31(6643) 營收約九.一九億,年增率約二○.三%,營益率估達四五.三%,稅後獲利估約三.五八億元,年增率約二七.七%,每股獲利約十一.五六元,為長線值得追蹤的矽智財個股。

來源:《理財周刊》 980 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

文章標籤

鉅亨贏指標

了解更多上一篇

下一篇