富蘭克林投顧

五月份美中貿易戰疑慮升溫,繼 5/10 美國正式將把 2,000 億美元進口產品關稅稅率自 10% 提高至 25%,中國 5/13 宣布自 6 月 1 日起對已加徵關稅的 600 億美元清單中的部分美國商品提高關稅率,隨後美國也公佈了對 3,000 億美元中國商品預計加徵最高 25% 關稅的詳細計畫,美中貿易衝突升溫引發全球股市同步走跌,公債等避險資產受青睞。

股市:美中貿易緊張升級,股票經理人偷買歐股

美國調高對 2,000 億美元產品加徵關稅,中國宣布反制措施,雙方你來我往推動 "貿易戰" 擔憂重回經理人心目中的尾端風險第一名 (37%),遙遙領先第二的 "中國經濟放緩"(16%) 及第三名的 "美國政治爭端"(12%)。高達 34% 的經理人對未來三個月投資組合進行避險,是 2008 年以來的歷史高點。但在美國就業及消費動能強勁下,將近七成的經理人認為預期下次全球經濟陷入衰退的時點仍遠遠落在 2020 年下半年或之後。史坦普五百指數要跌至 2350 點才會促使聯準會出手降息刺激經濟,距離 5/14 的收盤價 2834.41 點仍有約 17% 的空間(彭博資訊)。債市方面,儘管預料 2019 年全球經濟料將較去年出現放緩,但薪資上揚可能推升通膨,加上公債買盤減少預料仍將支撐美國十年期公債殖利率明年在 2%~3% 區間震盪。

大類資產配置中,全球央行態度偏鴿派、風險趨避心態拉低債券殖利率,經理人本月債券淨減碼部位收斂至七年的高位,調降股票 6 個百分點,增加現金 7 個百分點。區域股市方面,新興股市持續為各區域股市中最受青睞者,維持在淨加碼 34%:另一方面,評價面便宜的歐洲及日本股市偏好度也上升,歐洲央行四月利率會議延續鴿派且預計將維持低利率更長一段時間,寬鬆資金環境有助收斂歐股下檔風險,經理人增加歐股 9 個百分點至淨加碼 9%,日股也升至中立,美股部位小幅下滑至淨加碼 2%,英股及持續為減碼重心,淨減碼 28%。

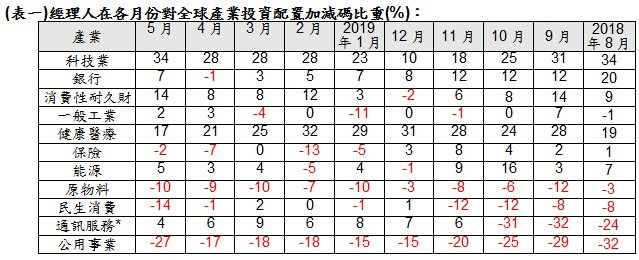

產業方面,儘管美中貿易衝突再起,但沒有撼動經理人靠攏創新動能強勁的科技及生技產業的心,由於美國是此次貿易紛爭的發動者,預期美國政府將盡力避免貿易紛爭對國內經濟與消費者的衝擊,尤其 2020 年 11 月將舉行大選,可望在協商拉鋸中持續尋求解決途徑,除了內需導向型企業較不易受到關稅衝擊;科技次產業中網路、軟體業也較出口曝險高的硬體或半導體等製造商,較不易受到貿易紛爭的影響。而儘管 2020 年美國大選前,政策不確定性仍可能影響市場信心、生技醫療類股評價承壓,所幸,目前生技及醫療類股評價已較美股大盤折價,其次,過去幾年藥廠已有所節制,藥價增幅明顯放緩,且生技產業長線有全球人口老化及藥物創新的基本面支持。科技淨加碼程度上升 6 個百分點至 34%,其次則為醫療產業。公用事業、原物料及民生消費為前三大減碼產業。(表一)

富蘭克林坦伯頓亞洲小型企業基金經理人伽坦.賽加爾表示,在中國官方相對強勁與寬鬆的財政與貨幣政策刺激下,中國經濟進一步下滑的風險已有明顯收斂,加上企業獲利動能優勢以及資金效應等利多,看好中港股市中長期行情。儘管美中貿易緊張仍是近期的尾端風險事件,但在中國經濟與企業獲利基本面持續改善,且基金更側重於內需導向的小型企業,有助抵禦貿易關稅的震盪。相較新興市場大型企業受成熟市場等全球需求變動影響較深,小型股更受到當地經濟環境影響,包含國內需求、人口結構、當地政府政策變動等。小型股與大型股的曝險完全不同,小型股的產業集中在科技、消費性耐久財、輕型工業、醫療保健等類股,營收來源更加側重於當地的內部需求。基金現階段側重成長型股票配置,獲利動能較為強勁,長期漲升動能可期。

富蘭克林坦伯頓穩定月收益基金 (本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) 經理人愛德華.波克表示,儘管近期美中貿易戰疑慮升溫,但從近期公布的企業獲利來看,並沒有看到企業體質出現系統性惡化或是衰退風險上揚。而美國經濟基本面如就業及消費數據強勁支撐企業獲利,且聯準會維持鴿派態度,短期內政策利率仍將維持按兵不動。經理團隊在股市方面,側重內需型產業如醫療、金融業,降低關稅可能的衝擊,債市投資策略則以美國高收益債為核心,並增加公債及高評級債,嚴控風險爭取穩健收益。

債市:儘管風波不斷,但債券經理人預期美中貿易協議料下半年有望達成

美中貿易談判目前邊打邊談,但經理人預期最終僅會達成小規模的貿易協議,雖然一些廣泛性的議題可能不會觸及,而最終達成的時點可能落在 2019 下半年。而短線政治盤主導的市場波動環境,令將近六成的經理人也預期未來六個月市場表現的驅動因子將落在全球風險情緒是否出現好轉以及經濟數據是否帶來驚喜。而美歐貿易談判方面,樂觀情緒也較上月出現些微的降低,47% 的經理人樂觀看待雙方應僅是口頭威脅,而非出現實質的汽車關稅,惟近期德國公債殖利率回到六周低點,核心歐債也出現空單回補,邊陲歐債部位略下滑,歐元維持偏空操作。美債及美元則在避險情緒買盤支撐下,買氣較上月轉強。(表二)

英國遲遲未能脫歐因而需要參加歐洲議會選舉,執政的保守黨與反對黨工黨民調支持率低迷,退歐進展緩慢,英國債匯市部位雙雙下跌。美中貿易摩擦升級,投資者擔憂雙方達成一致的難度高,日本債匯市受到追捧,日債空單退場,日圓維持偏多。近期新興國家選舉及改革議題眾多,土耳其最高選舉委員會在總統艾爾段施壓下宣佈伊斯坦堡將重新進行市長選舉,衝擊投資人信心,南非 5/8 舉行國會大選,執政的非洲民族議會黨取得多數席次,儘管高息優勢令作多新興市場債匯市仍是市場主流,但在市場情緒趨向避險資產下,新興市場貨幣部位出現下滑,債券部位相對持平。(表三)

富蘭克林坦伯頓全球債券基金 (本基金之配息來源可能為本金) 經理人麥可.哈森泰博表示,目前市場已過度輕忽利率上揚風險,因為美國經濟仍然穩健,伴隨著工資成長及通膨壓力,團隊預期十年期公債殖利率將在未來幾季回升至 3%。除非有重大金融衝擊,美國今年實質經濟成長率可望逾 2%、失業率預期低於 4%、工資年成長率已超過 3%、核心通膨維持於 2%。整體而言,美國就業及消費強勁,為經濟添加柴火,繼而帶旺全球成長。此外,歐洲民粹風氣導致國家和政府的分裂、體制的弱化,繼而引發經濟政策的風險,因此基金維持放空歐元,防禦民粹風險。

富蘭克林坦伯頓全球高收益基金 (本基金主要係投資於非投資等級之高風險債券且基金之配息來源可能為本金) 經理人葛倫 o 華勒表示,美國勞動及消費動能強勁,有望支撐企業獲利回溫,儘管美中貿易緊張情勢升溫,但投資團隊持續側重內需導向的美國公司債,並在新興市場債精選具有退休金改革題材及高殖利率的拉丁美洲債券,以及政治局勢穩定的印度及印尼債,掌握高息債市的投資商機。

【美銀美林股票型經理人調查:於 5/3~5/9 針對 195 位基金經理人進行調查】

(資料來源︰美銀美林證券、2019/5/14 訪問期間為 5/3~5/9,受訪對象為全球 195 位基金經理人,代表約 5880 億美元的資金流向)

(以下表格揭露截至 2019 年 5 月和之前過去 9 個月份的歷史數據)

* 美銀美林證券 2018/11 將通訊調整為通訊服務,部位調整不溯及既往。

高收益債券基金警語:由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金較適合投資屬性中風險承受度較高之投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重,投資人應審慎評估。

基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站 (http://www.Franklin.com.tw) 查閱。本基金進行配息前未先扣除行政管理相關費用。

新興市場基金警語:新興市場股票型基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。

基金過去績效不代表未來績效之保證。<本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書>

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。【富蘭克林證券投顧獨立經營管理】投資基金所應承擔之相關風險及應負擔之費用 (含分銷費用) 已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站 (http://www.fundclear.com.tw) 下載,或逕向本公司網站 (http://www.Franklin.com.tw) 查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

上一篇

下一篇