鉅亨台北資料中心

【撰文/張文赫】

美國今年 Q1 經濟成長率超過 3%,遠優於外界預期,是 4 年來最佳的首季經濟成長表現,大大超越預估值和去年 Q4 的 2.2%成長率,使得美股持續走高,道瓊、那斯達克、S&P500 指數維持高檔,唯獨只有費半偏弱回檔。

加權指數因為台積電撐盤看似沒跌,還守在月線之上,但 OTC 下跌帶量已經領先跌破月線支撐轉弱,進入 5 月報稅的季節,大股東或大戶可能會先賣股避稅,每年這時候的盤勢最難操作,而近期到 5/15 是 Q1 財報的密集公布期,股價波動也加劇,甚至光看數字好壞也與股價不同調,造成高低基期股大震盪,高位階的個股容易出現獲利了結的賣壓,而低位階的個股因為沒漲過,賣壓較輕,還可能逆勢上漲,整體來看,若 OTC 持續修正至季、年線雙支撐,屆時才會是比較好的逢低布局點。

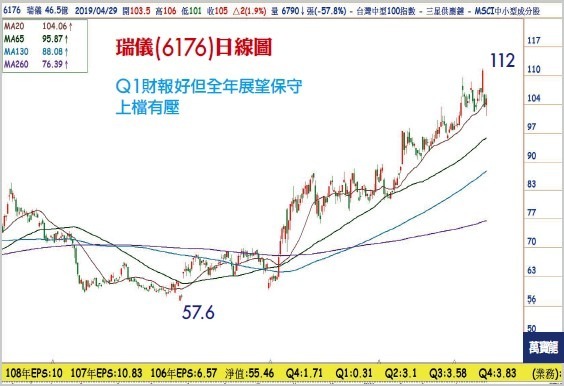

瑞儀 Q1 財報驚艷但全年保守

瑞儀 (6176) 受惠 iPad 7.9/9.7 吋新產品備貨,11/12.9 吋 iPad Pro 出貨單價較舊款高近 1 倍,以及舊 iPhone 8 拉貨比重持續提升,Q1 EPS3.07 元維持去年 Q4 高檔,年增 9 倍,毛利率 16.79%創下同期新高,但 Q1 業績看似非常漂亮,但董市長卻表示,今年業績預估與去年持平,讓市場感到小失望,股價創波新高後,基期偏高,外資賣超,股價也拉回。

主因 Q2 隨著 iPhone 舊機款短期拉貨結束,單季出貨量恐衰退超過 5 成,iPad 及 Macbook 系列產品進入拉貨淡季,因此 Q2 的拉貨力道會下滑,下半年 iPad、Macbook 及 IT 類產品,以蘋果為大客戶,100%提供背光模組,但蘋果目前應體產品市占率已經來到高峰,平板電腦需求飽和,產品成長動能趨緩,使展望偏保守。

而市場聚焦的 Mini LED 背光,瑞儀還是保守看待,雖然 Mini LED 背光足以與 OLED 抗衡,不過目前成本只能做高階市場,但只做高階不夠,現階段 Mini LED 背光必須做到「好的時間、對得價格、消費者可以負擔得起」,才能把性價比發揮到剛好,甚麼後能有開花結果也得不敢說,因為 OLED 也在跌價,成本也降低了,短時間想像空間並不大。

不過瑞儀布局車用已有初步成果,已打入日本面板廠供應鏈,去年 Q4 出貨約 15.6 萬個,今年 Q1 成長到 22 萬個,Q2 出貨預估量為 45 萬個,車載供應鏈大環境變大,也讓公司有切入機會,供應對象包括面板、Tier1 零組件廠,減少對單一客戶蘋果的依賴性。從股價來看,瑞儀這波以來就是以月線為基準,假跌破月線都是波段上漲的低點,不過一但帶量有效跌破月線,就要停損停利。

台郡 Q1 不如預期 股價跌回季線支撐

台郡 (6269) 受到智慧型手機新機需求下滑影響,產能利用率僅 5 成,Q1 EPS 0.37 元,不如預期,但谷底已過,Q1 主力手機軟板、模組等,預期產能利用率將跟 Q1 差不多,6 月開始會有新機開始小量出貨,平板產品也將有新產品舖貨,備貨將季增,與去年同期持平,而去年 Q2 EPS 0.47 元,推估今年 Q2 可能也差不多在 0.5 元左右。

不過台郡的客戶以蘋果為大宗,往年都是上半年很不好,但光下半年都可以維持 EPS 7~8 元,而目前公司正啟動多元化創新轉型,從技術層面來說,將聚焦 5G 高頻傳輸,新材料及天線模組技術,將擴增產品多元化應用,從主力手機產品逐漸增加在面板、平板、穿戴裝置等運用,並發展新材料、多層板、模組整合的工程技術,這些多元化創新轉型,未來才能再推動台郡營運成長。

目前 5G 天線產品,台郡 2018 年是首家提出 ModifiedPI 新材料技術的公司,通過不同客戶認證並量產,在智慧型手機降頻 10GHz 以內,MPI 天線受不同客戶正面且積極的認同,估今年下半年 MPI 天線將較去年下半年增加,去年 MPI 天線占整體營收約個位數,今年占比將會超過兩位數。主要在台郡今年續取得多家客戶認證的 LCP 新材料技術及天線模組一元化解決方案,顯示在 5G 天線技術受到所有客戶的肯定。

這波股價在 4/17 創下波段高點 105.5 元,不過在財報公布前領先回檔修正到季線,因此公布財報告並沒有很大的失望賣壓出籠,反而回到了低檔的支撐區,依台郡下半年的爆發力,估全年 EPS 約 8~9 元,本益比大約在 10~12 倍左右,沒有特別低估。

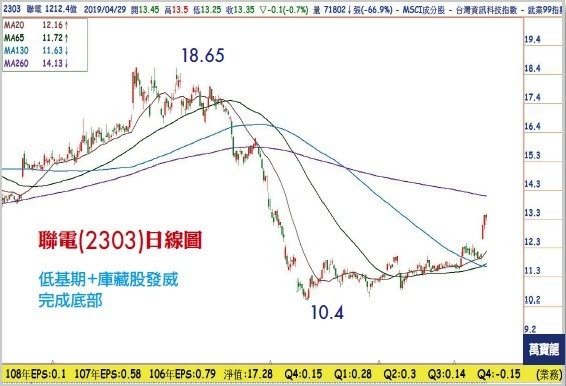

聯電 Q1 本業賠 靠庫藏股翻身

聯電 (2303)Q1 營收 325.8 億元,季減 8.3%、年減 13.1%,毛利率 6.9%,本業虧損 0.1 元,但因業外收益 12.47 億與所得稅利益 4.43 億元等挹注,轉虧為盈 EPS 0.1 元。

因美中貿易戰的影響,聯電 Q1 整體的產能利用率 83%,整體晶圓需求雖有下降,但觀察到無線通信包括顯示器、射頻、應用處理器和基頻數據機等智慧手機相關零組件的晶圓出貨量仍保持穩定。展望 Q2,有線與無線通信領域的晶圓需求,包括智慧手機、網路和顯示器相關產品的晶片需求可望優於預期,預估晶圓出貨量季增 6∼7%,晶圓平均美元價格季增 3%,平均毛利率達 15%,產能利用率小幅提高達 85%,2019 年資本支出 10 億美元,表示 Q1 為最谷底。

來源:《萬寶週刊》 1331 期

更多精彩內容請至 《萬寶週刊》

上一篇

下一篇