嚴選首季營收亮麗個股

鉅亨台北資料中心

台股總市值與 GDP 的比值來到 186.26 的相對高檔,逼近去年最高點 188,經濟基本面必需趕快跟上,而首季營收亮麗的低基期個股仍是安全標的。

馮泉富

過去一周除了費城半導體指數於四月十七日續創歷史新高以外,NASDAQ 期貨也加入了創高行列,而道瓊指數與 S&P500 指數則離歷史高點近在咫尺,台股加權指數也攻上一一○○○點。

國際油價是今年的第一頭灰犀牛?

今年以來,全球主要市場的上漲是由估值推升「資金行情」,而非獲利推動,使美股為首的主要市場本益比同步拉高,全球股市再度走到關鍵階段。為何說是關鍵階段?眾所周知,若非獲利推動的行情,續航力總是有其極限,有一個十分通用的量化指標,為總市值除以 GDP。歷史經驗顯示 GDP 有其承載極限,去年第三季曾在專文裡提醒過投資人,如果 GDP 增速放緩,身為分子項的股市總市值增速過快,會讓總市值除以 GDP 之係數偏高,於是該市場的下修回調風險將快速增加。

要讓總市值除以 GDP 的比值下降,一是分母拉高,就是 GDP 加速成長;另一個方式,投資人最不喜歡,就是股市總市值下降,也就是指數下跌。以目前的國際環境而言,全球主要經濟體 GDP 成長皆同步放緩。

顯然,若總市值再持續增加,而 GDP 跟不上腳步,恐有泡沫化之疑慮。美股總市值除以 GDP 之係數去年九月曾一度逼近歷史高點,後來的事大家應該記憶猶新;而台股該比值目前來到一八六.二,逼近去年最高點一八八,我們不知它能在高檔維持幾個月,保持警覺總是好事。

目前比較令人擔憂的是,在此關鍵階段又遭逢國際原油價格大漲,這是個不小的考驗。我們四月十二日已領先在全球投資瞭望專欄提醒投資人,需留意油價的威脅性。

回頭檢視本波資金行情的核心推動力,非歸功於全球主要央行的寬鬆力量莫屬。例如,美聯儲 FED 暫停了加息,並釋放了年內不再加息的信號,同時端出了停止縮表的明確框架;歐央行、日本央行和英格蘭銀行都轉向了更加寬鬆的政策立場。

不過,全球央行之所以勇於執行貨幣寬鬆政策,源自於通膨率「消費者物價指數 CPI」明顯下降,而通膨率下降,主要又得利於去年第四季國際原油價格的大跌。

觀察近期國際原油走勢,已連續默默的上漲近四個月,而美國白宮於二二日正式宣布,決定從五月三日徹底對伊朗實施石油出口制裁,讓伊朗的原油出口量降到零,不再給予進口國「豁免」待遇,包括台灣及中國,促使美國紐約輕原油期貨價格突破每桶六六美元,大陸 A 五十期貨領先出現長黑 K。

如果這個原油價格一值維持下去,或甚至更高,今年第三季下半開始,低通膨的優勢將開始逐漸消失,美國 FED 還能如市場預期一般,朝降息循環靠攏嗎?不無疑問。這可能導致市場資金的風險偏好下降,進而影響股市估值。

OPEC 國家的增產速度 將攸關貨幣寬鬆的延續性

高油價可能將成為今年股市領先遭遇的一頭灰犀牛,化解的機率大嗎?國際油價自二○一八年第四季崩跌後,於今年首季築底反彈,主要因素來自於 OPEC 協議減產,在 OPEC 龍頭沙烏地阿拉伯帶頭減產下,整體 OPEC 國家減產達成率高達一四八%,加上自美國退出伊朗核協並制裁伊朗以來,其石油產量自三八○萬桶/日,大幅下降至二七○萬桶/日,而出口量由二五○~二八○萬桶/日,減少至目前約一○○萬桶/日,對全球原油市場供應造成相當影響。

由於美國已表態對進口伊朗原油國家的「豁免」期,不再延長,這是近期油價大漲的引爆點。發展至此,國際原油價格不但成為全球貨幣寬鬆能否延續的關鍵因素,也是本波景氣循環是否能夠延長的重點。

現階段我們認為 OPEC 應該會配合川普總統作增產動作,只是產量恢復的速度掌握在沙烏地阿拉伯,而 OPEC 將於五月十四日發布月報,十九日舉行減產檢視會議,六月二五開正式會議,這裡暫時不作政治上的研判。目前相對較大的風險是,在 OPEC 未發布進一步訊息以前的空窗期,主要產油地區不能發生更大的地緣衝突,否則對全球股市不利。

歐洲 PMI 不如預期 美國數據好壞參半

近期美元指數創波段新高,也是干擾外資買超積極度的因素之一。其背後的因素來自於歐元區的經濟數據乏善可陳,於是歐元轉弱,美元自然成為避風港。日前 IHS Markit 公布的歐元區製造業四月 PMI,雖然由三月的四七.五升至四七.八,但仍連續三個月低於五十的榮枯分界線,為二○一三年四月以來次低。四月的服務業 PMI 滑落至五二.五,也低於市場預期的五三.二。

同日,Markit 公布之美國四月份綜合 PMI 產出活動大幅降至三十一個月低點,且主要由服務業所拖累,恐影響市場對美國第二季 GDP 增速的預期,惟此一結果還待五月初美國官方 ISM 數據與就業指標進一步做確認。幸虧美國的零售銷售數據優於預期,沖淡了前述利空的氛圍。

美國三月份零售銷售總額月增一.六%,優於市場預期之月增一.○%,創二○一七年九月以來最大增幅,十三個主要零售類別中有十二類項目呈現正增長;就年增率而言,三月零售銷售年增率由前期的年增二.二%上升至三.六%,十三個主要零售類別中有九個項目上升。整體而言,三月零售銷售表現優於預期,雖然仍不及去年平均四.九%的增速,但增長力道仍維持穩步向上,後續仍要持續關注消費增速的回升是否有連續性,否則美股即便創高也很難站穩。

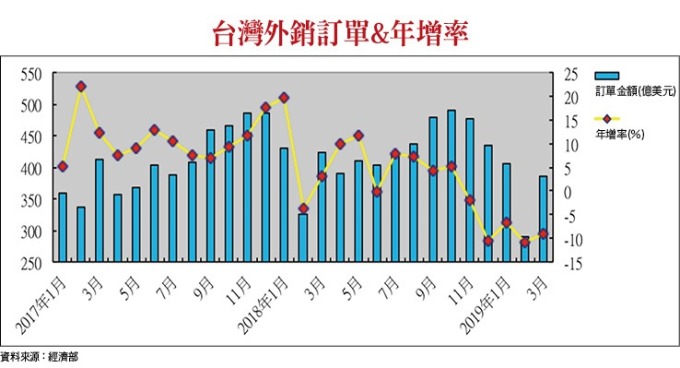

台灣外銷訂單不如預期 基本面接棒恐將再延期

將焦點拉回台灣,經濟部統計處 二十二日公布的三月外銷訂單金額為三八五.九億美元,較去年同期衰退九.○%,不如原先預期的五%,已連續五個月負成長。累計一~三月接單年衰退八.四%,是二○一○年以來同期最大跌幅。

三月份接單來源部分,五大區域同步呈現下滑,其中,來自中國大陸及香港訂單為九九億美元,比去年同期減少十三.七%,是所有地區中衰退最大;其次是東協訂單三七.三億美元,年減十一.二%;跌幅第三是美國訂單一○七.七億美元,年減九.七%。

展望未來,統計處預估四月份外銷訂單金額將介於三五五~三六五億美元之間,約年減六.七%至九.二%之間,仍呈負成長,以此類推,預估第二季也可能呈負成長。因此,原先寄望第二季淡季不淡,股市多頭由基本面接棒的期待可能會落空,投資人需放在心上。

第一季財報將陸續公布 可預先留意營收突出者

如前所述,現階段外部因素有國際油價的威脅,內部有外銷訂單不如預期的負面因素,投資人在操作策略上,應該以控制風險為優先。由於第一季財報將陸續公布,投資人可預先觀察第一季營收表現佳的個股,其中,若股價型態已領先整理一個月以上的個股,可列為口袋名單,並留意價穩量縮後,技術面相對有利的切入點,作技術面操作。

來源:《理財周刊》 974 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇