【郭恭克專欄】政策做多股市 美、台基本面與市場走勢背離

郭恭克

在外資恢復買超之下,台股終於 3 月 18 日再度站上在去年 (2018 年)10 月跌破的年線,然以周 K 線計算之年線扣抵位置在去年 3 月中旬,點數約為 11000 點左右,未來四周扣抵平均點數約為 10900 點左右,台股年線趨勢仍有機會隨指數站穩年線之上而轉為上升,但指數是否能突破去年 1 月高點 11270 點將是另一個重要觀察重點。

近期公布的台灣總體經濟指標,仍因美、中貿易戰打擊中國出口、中國經濟下行影響台灣對中國大陸出口,台灣無論對外出口或是外銷接單均仍乏善可陳。台股多空循環有辦法逆經濟基本面趨勢嗎?這是一個很大的問號。

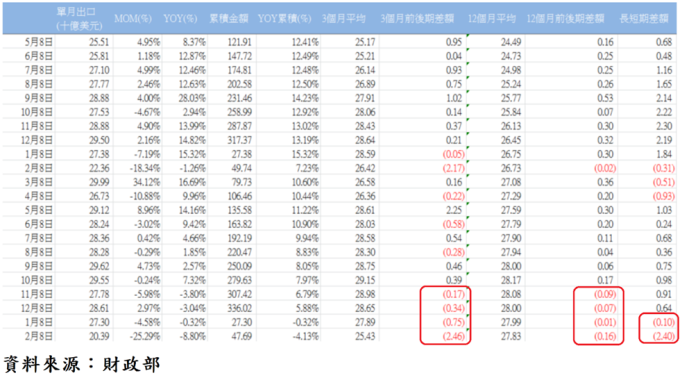

一、出口年增率連續 4 個月負成長。

1. 2019 年 2 月單月出口年增率負 8.8%,較 2018 年 1 月的負 0.32% 幅度擴大,已連續 4 個月年增率負成長,2018 整年度對外出口年增率 5.88%,明顯低於 2017 年出口年增率 13.19%。2018 年各月累計出口年增率最高點出現在前 5 月的 11.22%,此後各月出口年增率呈現逐月下降趨勢,顯見出口成長動能自 2018 年第二季末已進入趨緩弱化階段。

2. 3 個月出口平均線已連續第 4 個月轉為下降,12 個月平均線亦連續 4 個月下降,顯示無論短期或長期出口成長動能均持續出現轉弱危機。

3. 台灣對中國大陸及香港地區 2018 年出口金額高達 1383.96 億美元,占整體出口比例高達 41.2%,累計出口年增 6.3%,僅稍高於整體出口年增率的 5.88%,但明顯低於 2017 年台灣對中國地區 16% 的出口成長率。台灣對中國地區 2018 年首季出口年增率為 14.3%,前二季累計出口年增率 14.2%,前三季出口年增率 10.5%,整年度則下降至 6.3%,2018 年第四季單季對中國及香港地區出口年增率負成長 4.3%,顯見 2018 年台灣對中國地區的出口成長動能高峰出現在第一季末,2018 年下半年對中國出口成長動能轉弱為台灣出口成長動能弱化的最大原因,未來亦可能持續對台灣經濟造成深重影響。

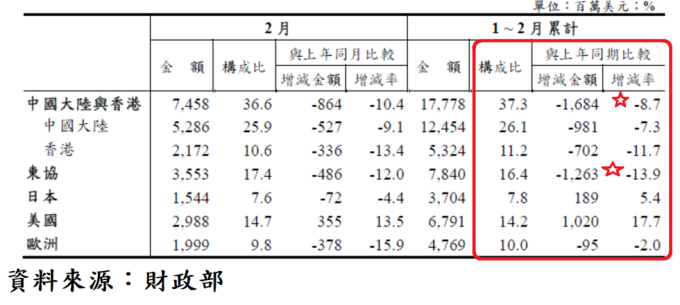

4. 2019 年前 2 月對中國與香港出口占率達 37.3%,年增率負 8.7%;對東協出口占率 16.4%,年增率負 13.9%;對日本出口占率 7.8%,年增率 5.4%;對美國出口占率 14.2%,年增率 17.7%;對歐洲出口占率 10%,年增率負 2.0%。由資料顯示,造成前 2 月月出口年增率續呈現衰退的主因乃來自中國地區的出口連續衰退,對東協出口亦出現明顯衰退,中國因本身對外出口出現負成長已對我國及亞洲周邊國家出口造成相當明顯的負面衝擊。

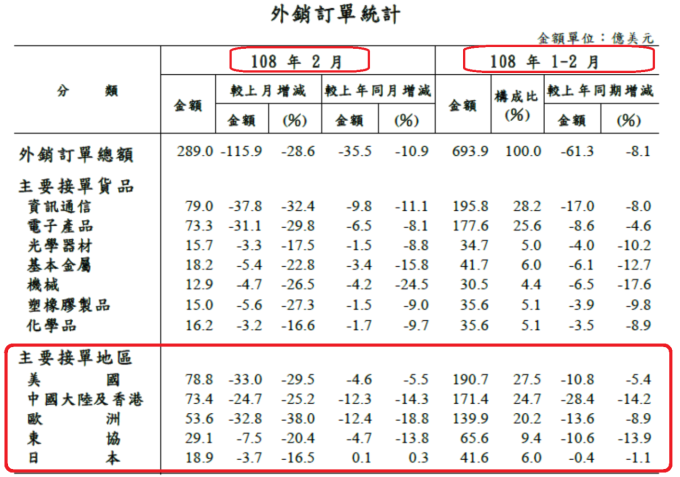

二、外銷訂單年增率連續 4 個月負成長。

2019 年 2 月外銷接單年增率負 10.94%,連續 4 個月負成長,對中國及香港地區外銷接單年增率連續 4 個月負成長,1 月年增率負成長達 14.1%、2 月年增率負成長 14.3%,前 2 月累計對中國及香港地區外銷接單年增率負 14.2%,為我國對外出口接單衰退的最大原因。

前 2 月對美國外銷接單年增率負 5.4%、對歐洲年增率負 8.9%、對東協年增率負 13.9%、對日本年增率負 1.1%。美、中兩國仍是台灣對外接單及生產轉出口的主要地區,我國對中國地區外銷接單衰退,預期將對 2019 年我國出口造成明顯負面衝擊,影響外貿部門對經濟經成長率的貢獻度,導致 2019 年經濟展望將較 2018 年保守謹慎,政府能否透過擴張性財政政策刺激內需以提振經濟景氣值得追蹤觀察,但美、中貿易爭議,無疑地仍是我國未來對外貿易及經濟景氣的最大變數。

美股年線於 2 月由下降再度轉為上升趨勢,美國聯準會態度轉為鴿派加上白宮政府持續對市場釋放美、中貿易談判的樂觀訊息,美股維持高檔盤整,道瓊指數能否突破 2018 年 10 月歷史高點 26951 點,為關鍵性的觀察指標。聯準會貨幣政策轉為鴿派態度加上本周的利率決策會議釋放 2019 年可能暫停升息的訊息,3 月 20 日美元指數迅速下挫至 95.2,創 1 月以來最低,此將有利於降低國際游資回流美元資產誘因,亦有利外資對台股維持買超動作。

2020 年台灣與美國總統大選將逐日迫近,白宮政府政策做多股市毋庸置疑,中國政經情勢嚴峻讓貨幣主管機關賣力救市。2019 年首季股市大演基本面與市場走勢背離秀,美、台兩地股市能否突破 2018 年高點為多空趨勢觀察重點,但美國經濟基本面面臨轉折危機,台灣出口因中國出口、內需市場成長動能弱化而連續負成長,均為不爭的事實。台股投資者在指數位處仍下降中的年線之上,應有高度風險意識,配合上市櫃公司首季營收、即將公布的 2018 年財報,嚴格篩選持股、寧缺勿濫,寧可低持股勿盲目隨市場氣氛追高,以降低投資風險。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 櫃買指數重挫5.16% 櫃買中心喊話基本面穩健 近7成上櫃公司營收正成長

- 是「真金」不怕暴跌!柏瑞揭台股85%漲幅靠獲利 下半年看5大族群放光

- 科技與出口強勁復甦 馬來西亞第二季經濟成長5.8%

- AI棒球賽才到第三局!劉宗聖、胡睿涵看台股:高檔籌碼清洗、留意二次通膨

- 講座

- 公告

下一篇