鉅亨網鄭心芸、蘇曉凡 台北

世界經濟論壇研究報告指出,到了 2050 年,中國、印度,加上美、英等 6 個先進國家,全球將面臨 400 兆美元的退休金短缺,這缺口還不含歐洲大部分地區,因此,對於各國來說,退休年金制度恐將比金融危機更難處理。有鑒於此,投信投顧公會、野村資產管理以及野村投信共同主辦「國際資產管理研討會 個人退休金帳戶發展之新趨勢」論壇,邀請台日專家齊聚獻策。

日本與台灣都面臨高齡少子化,日本早在多年前便著手退休金制度改革,野村投信副董事長鈴木健一致詞時表示,日本和台灣的退休金危機,有著相似的人口結構,希望藉由分享日本經驗,提供台灣改革退休金之參考。在台灣,中華民國退休基金協會和投信投顧公會積極推動相關改革,中華民國退休基金協會理事長王儷玲開場致詞也同步表示,台灣私校退撫金是勞退自選平台的成功個案,這次研討會更是向日本取經的難得機會,獲取如何教育民眾自行規劃退休金理財的方法。

其中,野村資產管理資産壽命研究計畫主任研究員五月女季孝及中央大學教授楊曉文分別就「日本個人退休金帳戶的現況與經驗分享」、「國際經驗對台灣退休金制度發展的借鏡」兩大專題進行演講;同時,更廣邀產官學界的專家加入退休金制度的專題討論。

超高齡現象正在席捲全球,世界各國正積極著手退休金制度改革,台灣也不例外。除了強化投資理財教育之宣導外,專家也建議,應該仿照他山之石,政府可以祭出個人退休理財規劃的稅賦誘因,同時加快開放勞退自選平台,藉此提高民眾透過穩健資本市場自行累積退休金的意願,降低政府財務負擔,民眾也不用擔心退休後沒錢用。

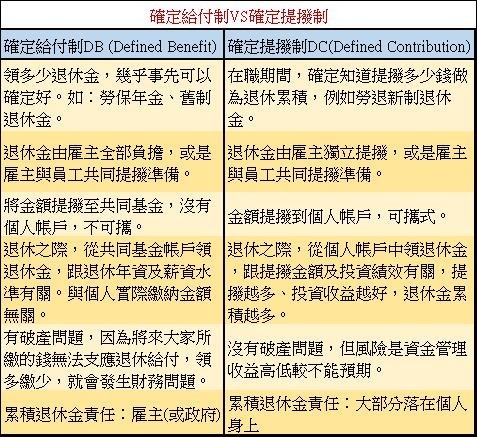

提到退休財源,常會聽到三大支柱:政府、企業、個人,以台灣來說,第一層保障是政府的社會安全制度,具有強制性,例如公保、勞保、軍保、農保、國保;第二層是私人企業年金,也就是職業退休金,包括個人儲蓄帳戶 (例如勞退基金、私校退撫、軍公教退撫)、企業退休金等;第三層則是個人退休理財部分。第一層多採用「確定給付制 (DB)」,第二層及第三層則以「確定提撥制 (DC)」為主導。

野村資產管理五月女季孝先生指出,目前日本退休理財主要面臨兩大課題:如何確立民眾能放心的年金制度,以及解決家庭財務過度倚賴存款的問題,因此,針對第二層及第三層的退休支柱,日本政府祭出年金確定提撥制度 (DC) 及小額投資免稅制度 (NISA) 等兩大投資免稅政策,透過稅賦誘因之提供,增加民眾自助累積退休金的意願,並改善目前日本國民普遍不愛投資理財的現況。

此外,他亦分析指出,由於高齡化及少子化,民眾對於社會保障及年金制度感到不安,因此,厚生省積極推動 DC 制度,也就是私人年金部分,分爲公司提撥的企業型年金及加入者自己提撥的個人型年金 iDeCo,可投資產品有定期存款、投資信託、保險等 3 個以上、35 個以下的選項,由加入者自身管理投資指令,資產餘額以個人為單位被記錄管理,每年至少匯報一次,是透明度很高的制度。

日本不管是企業型或者個人型的 DC,均享有稅負優惠,所以可以為擴大民眾參與率。一是退休金提撥期間,可自所得稅中扣除;一是還付之際,若作爲養老金還付,可自公共年金中扣除,若是選擇一次性還付,則可從退職所得中扣除。

五月女先生指出,日本 1990 年代面臨景氣低迷與嚴峻的投資環境,由於 2000 年開始的退休金發放會計制度,大多數企業若採行確定給付制 (DB) 制度,負擔將增加。因此,當企業型 DC 引進日本之時,可以減經企業主負擔,很多公司便紛紛從 DB 制度轉到 DC 制度,這也是日本企業型 DC 比個人型 DC,普及率高的主因。

不過,為了提高個人型 DC 的滲透率,日本政府於 2017 年擴大對象範圍,「個人型」加入者開始激增。截至 2018 年 3 月,企業型與個人型的加入者合計 730 萬人,超過國民年金加入者人數的 10%。五月女季孝認為,今後也會呈增加傾向,尤其是少子及高齡化進程,作爲私人年金的 DC 制度,所扮演的角色將會越來越重要。

日本 DC 也面臨不少課題,例如提撥限額較少、個人型的提撥限額複雜、加入者選擇保本型投資產品的比例較高、60 歲以上原則上不可加入、限制 60 歲以下取出等等,這些問題都需要持續改善。特別是大部分人仍是選擇保本型商品,並無法因應未來幾十年的退休生活,即使是年輕族群也是如此。為了解決此現象,日本各界不斷持續對於民眾進行投資教育。

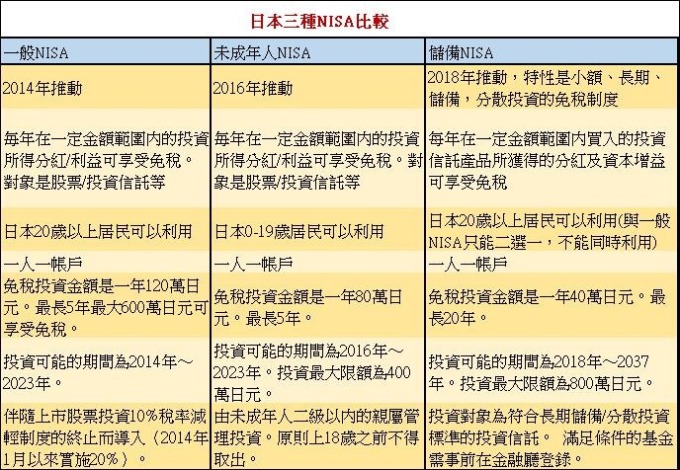

此外,針對第三層個人退休理財支柱,日本政府則是推動 NISA 免稅制度,並且根據使用狀況不斷調整,主要有三階段。2014 年推廣的一般 NISA,仿照英國的 ISA(個人儲蓄帳戶),毎年在一定金額範圍内的投資所得分紅 / 利益可享受免稅,投資標的是股票 / 投資信託等,免稅投資金額是一年 120 萬日圓,最長 5 年最大 600 萬日圓可享受免稅。

然而,NISA 主要立意是希望吸引年輕人及沒有投資經驗者加入,實際上卻是以已經有投資經驗者居多,主要是因為免稅效果關係。此結果並非日本政府所預見,因此,2016 年及 2018 年再分別推出未成年人小額投資免稅制度 (Junior NISA),以及強調小額、長期定期定額投資的儲備 NISA。

日本政府自從 2014 年導入 NISA 制度以來,帳戶數與購買金額均呈現增加狀況,金融廳預期 2020 年投資金額要達到 25 兆日圓目標,截至 2018 年 9 月,全部購買金額已經超過 15 兆日圓。此外,NISA 的導入使投資者範圍擴大到無經驗者,尤其是對於年輕人的影響很大。開戶者中,沒有投資經驗者佔 30%,年輕世代比例尤其高,20~30 代約半數沒有投資經驗。至於投資商品的購買金額比例,前三名分別為股票 (40.9%)、ETF(35.8%)、REIT(33.9%)。

不過,NISA 也有些問題有待解決,舉例來說,不少年輕人開戶之後就不動,沒有實際的投資行為,這部分需要再進行金融相關教育。此外,投資信託的持有意向超過五年的比例比一般帳戶低,免稅期間為 5 年可能是持有時間短的原因之一,未來需要針對架構進行改善。

五月女先生認為,不僅要講求生命壽命,更要拉長資產壽命及健康壽命。而長壽時代的金融創新,進行資產管理的同時,亦可延長資產壽命。

面對長壽風險,世界主要國家積極展開年金改革腳步,期望建立永續健全的制度,提供民眾安穩無慮的退休生活。楊曉文分析,目前退休金發展趨勢有四,一是長壽風險使得第二層的職業退休金,由 DB 型式的退休基金開始轉為 DC 制度;二是強化 DC 型式退休金的發展,藉由鼓勵自提的稅賦優惠、職業退休金導入自動加入機制、預設基金 (Default Fund) 設計等措施,增加 DC 加入人數及自提比例。

三是清償期的選擇,配合環境變化找出最好的解決方案,舉例來說,英國原本規定選擇現金一次提領所有年金,其中 25% 免稅。不過,隨著長壽風險日益升高,改為分期領,可享有 25% 免稅額,藉由資本市場來因應長壽風險。四是個人儲蓄帳戶之發展,與資本市場及民眾金融常識息息相關,以日本來說,民眾習慣存款,為了改變此現象,日本政府便鼓勵民眾要多了解投資,多參與股票投資,西方人則是不愛存錢,制度便希望大家多存錢儲蓄。

反觀國內,楊曉文教授認為,台灣三層退休架構完整,每個職業至少有一層有 DB 型及年金給付型式,覆蓋率高,不過也面臨了三大問題,亟待解決。首先是,退休金來源過度仰賴 DB 型式,財務永續性較低,舉例來說,目前台灣民眾退休金所得替代率約 7 成,以勞工而言,5 成來自勞保年金 (DB),2 成來自勞退 (DC),萬一勞保年金發生財政問題,將會嚴重影響到勞工退休金,這也是目前大家所擔心的勞保年金是否會有破產問題。

其次是第三層個人退休理財稅負尚未有突破,不像日本透過稅負優惠,逐漸引導民眾自己透過投資理財方式,儲存退休金準備,以符合退休所需,這點很值得台灣借鏡。

投信投顧公會理事長張錫補充說明,目前台股日均量不到 1500 億元,且波動度大,若能借重日本推動定期定額 NISA 的經驗,可以保證投資收益及創造台股的投資成長。尤其台股每年平均有 15% 報酬,這對於創造第三層財富很重要。而基金是很好的投資工具,只要能夠妥善運用,可以降低風險、創造報酬,有助於退休規劃。

再來是 DC 自提比例低,目前台灣勞退自提比率僅約 6%至 7%,也就是近 700 萬勞工,不到 50 萬人會自行額外提撥。楊曉文指出,會造成此種現象,除了多數人搞不清楚勞退及勞保的差異,以為勞退會像勞保年金有破產疑慮,而不敢自提之外,還有個重要原因是,目前除了私校退撫基金外,第二層 DC 並未全面開放員工自選平台,沒有辦法滿足民眾的多元理財需求。

與會的幾位專家,包括中華民國退休基金協會理事長王儷玲、教育部監理會執行祕書賴俊男、政大教授黃泓智均認同,盡速開放勞退員工自選平台,有利於增加勞工自願提撥比率。

賴俊男執行秘書以台灣現今唯一提供「自選投資平台」的私校退撫儲金為例,提供保守、穩健、積極型等三種風險屬性的組合型基金,讓私校教職員可以自主投資,根據自己的風險承受度,選擇投資標的。由於操作績效穩定,不少私校教職員還增額提撥,甚至希望退休之後,資金仍可以繼續留在帳戶,顯然私校教職員十分信任自選平台。

黃泓智教授則表示,提高自提比例,最有效的方式就是設計自動加入機制,並且搭配開放自選平台,讓民眾了解退休不足的嚴重性。同時更要透過機構推廣及教育宣導,提高民眾增提的意願。

此外,王儷玲理事長認為,自選平台及個人退休帳戶要成功,客戶風險屬性評估 (KYC) 很重要,也就是說,讓機制變得很容易,引導對的人選擇對的商品。舉例來說,沒有做 KYC 之前,很多人會選保守型商品,做完之後,也許會改選平衡型商品,所以協助投資人做 KYC,可以讓每個人選到適合的基金。

總結,台灣整體社會對於退休金規劃的危機感和積極度仍稍嫌不足,提高退休金自提比例和自選平台的推動進度,比起其他國家,也明顯晚了不少,退休準備是長遠之計,藉由此次研討會,集結產學專家交流和日本經驗,可有效幫助台灣社會釐清退休金改革,對於個人退休前的準備也能有更大的助益。(AMK01-190300048)

上一篇

下一篇