富蘭克林投顧

每當處於金融市場特別震盪的折磨,就讓人想起定期定額基金不須多花心思理會市場晴雨的美好。富蘭克林證券投顧表示,定期定額策略雖然稱為「懶人投資法」,但只要耐力夠、穩穩買,也能成為伊索寓言龜兔賽跑中最後贏家,因為愈早意識到理財規劃的重要性,能愈早把握到時間紅利,讓自我在進行理財計畫時享受定期定額「輕、薄、短、小」四大好處。

定期定額人數縮水 反思震盪才有「基」可趁

富蘭克林指出,市場在下半年擺盪頻率與幅度都有加大的趨勢,已明顯影響投資信心,根據投信投顧公會最新統計(截至 2018/9 月底),國內定時定額投資人數為 47 萬 317 人,較前月減少 6,110 人,衰退幅度 1.28%。

投資如同百貨周年慶,長長的人龍不是排辛酸,而是為了撿便宜搶特惠。因此身為基金投資人,只要市場前景不看壞,愈是修正愈有「基」可趁,例如每月定期定額 5000 元,當 A 基金淨值在 10 元時,可申購到 500 個基金單位數,但市場稍有修正,淨值跌到 8 元時,同樣的金額卻可累積 625 個單位數,當市場好轉、基金淨值回升至 10 元,資產價值已從當初總投入 1 萬元,成長至 1 萬 1250 元,印證「逢低佈局」的優勢。

定期定額四字訣 讓基金實現財富

富蘭克林認為,「輕薄短小」四個字可以快速認識定期定額的優勢。一是投資過程壓力「輕」,拉長準備時間,即使偶有回檔波動,投資成果仍有時間能回復並且超越;二是每月所需投入金額「薄」,假設預想抱著 1200 萬元的退休金安穩退休,用 20 年時間定期定額的準備,每月投入的資金將近 1.6 萬元,不過,提前個 10 年、也就是拉長 30 年的時間就開始執行,每月所需投資本金大大降低到不到 6000 元(以上假設為選擇年報酬率 10% 的投資工具)。

三是縮「短」和理想或目標的距離,無論是短期的成家基金,或是中期的教養基金、更長遠的退休基金等,有夢想在前方號召,一旦開始定期定額投資,資產的規模就有機會步步增長,向目標靠攏;四是見識「小」兵立大功的效益,也就是每月只需數千元,佐以時間紅利,小錢也有機會累積成一座財庫,進而見證理想實現。

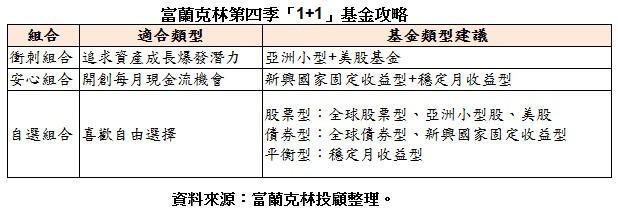

「1+1」輕鬆扣好比蜂蜜加檸檬 投資理財協調又平衡

投資理財的過程,時間是很公平的戰友,投資成果之所以不同,變數在於選擇的投資標的,和使用的策略等,就像每種資產或每個投資人都有積極、穩健、保守之分,創造出來的報酬表現就會差異,不過富蘭克林強調,投資過程應該穩紮穩打而非取巧,用互搭的方式,降低單一的衡突感,取得平衡佈局的和諧美感。

富蘭克林所推出的「青年輕鬆扣」方案,以「調味」的概念為出發點,依個人的屬性,有衝刺、安心及自選三種組合,每個組合的基金均各擁題材,既達到分散投資的效果,也能坐收各題材輪動表現的契機,更簡單的是,每個月只要騰出 2000 元以上的本金,便能擁有一個融合兩檔基金的組合,猶如一杯好喝又健康的蜂蜜檸檬,要酸或要甜皆可調配,打造出個人最佳投資口感。

富蘭克林表示,因應第四季震盪中深藏契機的投資環境,投資人保持審慎之餘也無須過度悲觀,「定期定額」、「長期投資」仍是提高理財致勝率的兩大鐵律。策略之外,選擇標的也至關重要,現階段美國經濟前景的正向樂觀,但也要考量漲高的美股波動升溫,另外因應新興國家公債殖利率已經拉升,高殖利率優勢可望吸引資金回流,帶動新興股市的補漲行情,優先推薦美國平衡型基金以及亞洲小型企業基金、高息的新興國家固定收益型基金,都值得持續定期定額持有。

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。

上一篇

下一篇