〈理財〉投資型保單熱賣爭議多 5大步驟精挑6張變額萬能壽險

鉅亨網記者陳慧菱 台北

投資型保單熱賣,今 (2018) 年前 7 月初年度保費收入創金融海嘯以來新高,不過投資型保單銷售爭議也頻傳,讓消費者在挑選保單時常常不知道如何下手,只能聽從營業員話術,台灣理財規劃產業發展促進會 (TFPA) 與《Smart 智富》月刊合作評比,並提出 5 大步驟,精選出 6 張優選變額萬能壽險,教你聰明投保。

根據壽險公會統計,2018 年投資型保單新契約保費收入持續增加,今 (2018) 年前 7 月,投資型壽險與年金險占全部保險初年度保費收入的占比達 38%,創金融海嘯以來新高,主要是受到全球資本市場帶動、美元升值及保險公司推動新連結標的等影響。

投資型商品熱賣,相關銷售爭議跟著不斷,金管會甚至將修正投資型商品銷售應注意事項,規定 70 歲以上高齡者投保過程需錄音錄影擇一進行。

對此,政治大學風險管理系與保險學系主任教授彭金隆指出,事實上,投資型保單受到高度規範,費用內容相對透明。不過,由於投資型保單相對傳統保單較為複雜,業務員在銷售時一旦未能說明清楚,就容易產生爭議。

其實投資型保單的功能多元,其中變額萬能壽險因連結壽險保額,讓保戶小保費也能買到高保障,在終身壽險保費高、民眾有投保需求又怕保費負擔沉重的現在,可以用投資型保單中的變額萬能壽險取代終身壽險或定期壽險,作為個人在進行壽險保障規畫時,應該入手的第一張投保保單。

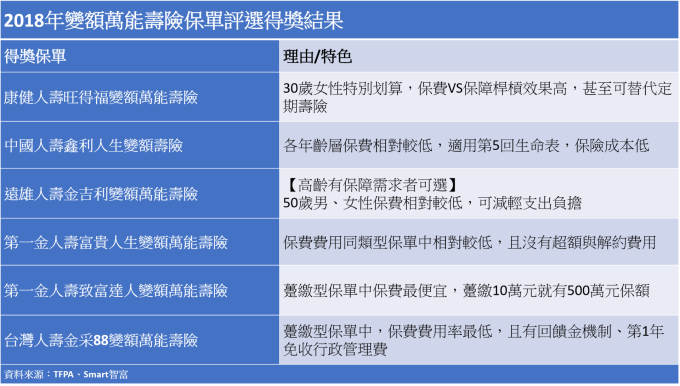

為增進國人對投資型保單的認知與了解,2018 年,《Smart 智富》月刊年度保單評選活動,特別針對投資型保單中、兼具保障與投資功能的變額萬能壽險進行評選,最終選出 6 張優選保單。

《Smart 智富》月刊社長朱紀中指出,變額萬能壽險讓消費者可以同時擁有保障與投資,對收入有限(25 歲~30 歲)的小資族、家庭責任重(30 歲~45 歲)的三明治族、乃至想做財富傳承(45 - 最終歲月的退休族和高資產族來說,只要搞懂保單內容,依循評審專家建議的 5 大挑選邏輯,就能挑到符合自身需求的優選變額萬能壽險,同時轉嫁人身風險並累積資產。

此次評比的 5 步驟分別是:

步驟 1:保戶能選擇的保額彈性,範圍愈大愈好

步驟 2:買保單的成本與費用率,愈低愈好

步驟 3:每萬元保額成本愈低愈好

步驟 4:最好有附加附約功能,提供更多其他障

步驟 5:連結的投資標的,種類愈多樣化愈好

依照此五大步驟,最終評選出的 6 張變額萬能壽險保單分別是:一、「康健人壽旺得福變額萬能壽險」對 30 歲女性特別划算,保費 VS 保障桿槓效果高,甚至可替代定期壽險。二、「中國人壽鑫利人生變額壽險」的各年齡層保費相對較低,適用第 5 回生命表,保險成本低。三、「遠雄人壽金吉利變額萬能壽險」對高齡有保障需求者可選。四、「第一金人壽富貴人生變額萬能壽險」的保費費用同類型保單中相對較低,且沒有超額與解約費用。五、「第一金人壽致富達人變額萬能壽險」是躉繳型保單中保費最便宜。六、「台灣人壽金采 88 變額萬能壽險」是躉繳型保單中,保費費用率最低。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多- 講座

- 公告

上一篇

下一篇