鉅亨台北資料中心

作者:盧沛樺 圖片來源:劉國泰

Line 在日本都沒成立純網銀,為什麼看好台灣市場?操盤手前中信金研發長劉奕成接受《天下》獨家專訪時,憂心很多台灣人已不用台灣的金融服務了,必須快點發展純網銀。他脫下西裝、換上球鞋,全心全意投入,沒想過「萬一沒拿到執照」的備案。

7 月 26 日,Line 在台灣申辦純網銀的操盤手劉奕成,正式公開亮相。他笑稱,當天是 Line 純網銀的「闢謠大會」。他除了再三強調,會遵守金管會的規範,不會找十幾家合作銀行,「絕對少於五家,」他也加碼澄清,Line 未來「不會申請券商執照,也不會發行信用卡。」

金管會只打算開放兩張純網銀執照,除了 Line 以外,還有日商樂天加國票金,以及中華電信加泛公股行庫的國家隊,三搶二戰局,鹿死誰手?「我從加入就是全心全意希望能拿到這張執照,沒有特別思考其他方向,」劉奕成面無表情地說。

一位熟悉劉奕成同業觀察,劉奕成跟許多銀行主管最大不同是,他接觸新業務,從不會去想做不到,而是想要做到的話,要解決哪些問題。

母公司是韓國 Naver 集團、總部設在日本的 Line,今年初成立 Line Financial,緊接著傳出劉奕成出任 Line Biz Plus 北亞金融董事總經理。6 月底,Line 在東京 2018 年會上宣布,正式跨足金融業務。劉奕成以負責籌備台灣純網銀的身分,親自與會。

目前 Line 在日本也沒申請純網銀執照──即使日本早在 2000 年就開放純網銀業務,在泰國也只推廣 Line pay,為什麼 Line 想在台灣搶下首張純網銀執照?

當台灣人都不買台灣的金融商品

答案要從劉奕成的憂心忡忡說起。

上週劉奕成接受《天下雜誌》獨家專訪,他感嘆,很多台灣人已經不用台灣的金融服務了,如果台灣再不快做純網銀,未來台灣消費者會愈來愈依賴境外金融服務。到底劉奕成看到了什麼?

愛跟人吃飯、也愛觀察人的劉奕成發現,現在兩岸頻繁往來的年輕人,訂好機票要買旅平險,已經不買台灣保險公司的產品,轉而直接在微信上購買。每到寒假過年,劉奕成會找去中國大陸工作的前同事們聚餐,這些台灣培養的金融從業人員,即使回台灣身上也不帶新台幣,等劉奕成買單完,他們拿出手機,打開微信直接轉帳,人民幣就進到劉奕成的微信帳戶。

「我們希望讓台灣的使用者趕快用台灣的純網銀提供的服務,」劉奕成解釋。

由於台、日兩地監理環境不同,Line 揮軍金融業,在日本選擇和野村合資開證券公司,在 Line 平台提供經紀服務和投資建議。劉奕成解釋,但在台灣,金融行為集中在銀行,即使客戶在券商下單買股票,最終也是從銀行帳戶扣款。加上,台灣人習慣在銀行買保單、基金,因此,Line 台灣才要申請純網銀執照。

金融圈對開放純網銀喜憂參半,有人深怕鯰魚效應變沙丁魚效應,讓銀行業競爭雪上加霜,也有人樂見非金融業者加入,改變遊戲規則,攪動因高度監理的保守金融市場。

即時通訊軟體是最大優勢

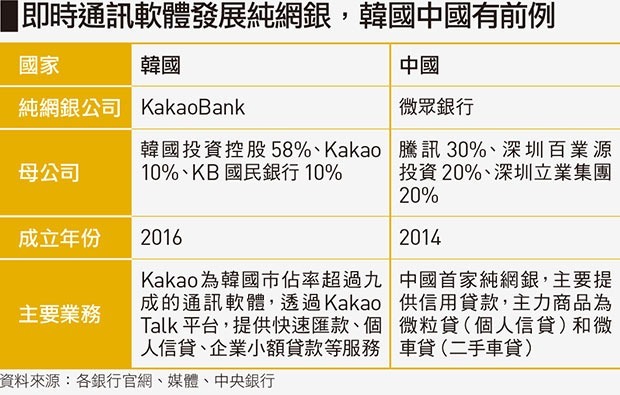

Line 會跨入純網銀,其實有跡可循。國際上純網銀的發展,即時通訊軟體幾乎從不缺席。2014 年中國大陸騰訊集團成立微眾銀行,2016 年韓國 Kakao 成立 Kakao Bank,都成為兩國純網銀的兩大龍頭之一,且根據專注於金融科技市場分析的雜誌 Financial IT 評比,2017 年微眾高居全球 50 大純網銀的第一名,成立不到一年的 Kakao Bank 排名第十八,超越 2014 年成立的英國純網銀 Revolut。

劉奕成強調,FinTech(金融科技)首重 ubiquitous(隨時隨地),成為即時通訊軟體轉戰金融服務的最大優勢。

《決戰數位金融新時代》作者、beBit 微拓公司大中華區總經理陳鼎文分析,Line 的使用族群以年輕人居多,即使會員轉換率(指變成 Line Bank 客戶)只有 1%,數量也不少。再加上 Line 擅長會員介紹會員(member get member)的行銷手法,也有助用戶數快速成長。

為年輕人提供私人理財服務

脫下銀行家的西裝,穿上球鞋的劉奕成,和清一色年輕同事共事,走在 Line 台灣總部熊大、莎莉和兔兔間,絲毫沒有違和感。採訪中途,他指著身邊剛加入團隊不到兩個月的同事說,「我面試她的時候,她說剛結婚、剛買房,有房貸需求,我都還記得!」因為面向年輕族群的 Line 純網銀,目標客群除了是信用額度不足的年輕人,Line 也想幫剛結婚、想生小孩的年輕夫妻做好理財。

「其實台灣消費金融業務裡,unbankable(未被銀行服務到)的人非常非常多!」十多年前從國外投資銀行返台,歷練國泰蔡家、中信辜家消金高階主管,劉奕成深知台灣金融服務的缺口。如今他轉戰網路業,過去在金融業綁手綁腳的無力感,總算有了提槍上陣的機會。

小辭典:什麼是純網銀?

根據金管會規定,純網銀除了客服中心外,不可有實體分行。少了分行據點,可降低租金和人事成本,多半會提供價格優惠的金融服務,及提升客戶體驗。但交易統統搬上網,資安、個資和客戶信賴,將成潛在風險。

來源:《天下雜誌》 654 期

更多精彩內容請至 《天下雜誌》

上一篇

下一篇