鉅亨網 首席經濟學家 邱志昌博士

如果要以「事件分析法」邏輯,推估未來台股加權股價指數,可以攻上 12,682.41 點;這是台股歷史最高點。那對於主流股的投資選擇,最大可能應該有三大類股:一、為原來的長期趨勢,就已經非常強勁的「蘋果概念股」,台積電、鴻海、可成等等等;這些股價可能續強的根據,理論是財務理論的「順向投資策略」,在實務上可以參考美股過去三年走勢。二、為以 MSCI 主要成份股,就是台股各個小產業的龍頭股。例如水泥類股台泥、亞泥、嘉泥等;食品類股的統一食品、味全、卜蜂等;塑膠類股的台塑、南亞、台化等。半導體類股的台積電、聯電、矽統;金融產業各家金融控股族群等。還有紡織、化學、及鋼鐵等。這些產業之中、大型股、總市值較大的前 5% 股票等等。三、為與總體經濟、貨幣政策、未來匯率、企業獲利有關的金融類股,及低價電器與電機股票。為什麼要挑選與未來升息有關股票?因為新興市場跟隨歐美央行,進入全球性的升息循環後,金融存放款的利差收益,與及壽險公司利差益多會呈現正向效應。這讓我們揣測到台灣金控公司;金融類股在寂靜、每一波多是非主流當了近 30 年後,是否會因為台灣央行、跟進美 Fed 貨幣正常化效應,藉由升息效應重返繁榮、成為未來的前鋒部隊?

就第三類金融的主流意義,檢視美股「摩根大通」的股價月 K 線圖後發現:(一)、在 Fed 的三次 QE 階段中;自 2010 年到 2015 年 Fed 首次升息之前,因為獲得 QE 寬鬆挹注,股價由 27.85 美元 / 股上揚至 64.44 美元 / 股,上揚幅度為 1.31 倍。這一段是緩漲格局,歷經約有至少五年期間。由財務理論的意義,這還是因為 QE 的關係;是受資金面、還不是基本面動力影響;在行為財務意義是為「均數復歸」(Mean Reversion),長期行情在 2008 年風暴時下跌、跌過頭了。(二)、真正摩根股價的多頭可疑最大行情,應該就是從 Fed 在 2015 年底宣告中止 QE 後,摩根股價經過一段短期調整。此後由 59.5 美元 / 股走出,顯著上揚的主升段,最高達到 119.33 美元 / 股,又整整上揚一倍以上。(三)、由以上兩段股價揚升期比對,後段期間可稱為主流類股。而這一段期間又是在,首次升息宣告 2015 年底之後,以及 2017 年 9 月宣告收縮資產負債表,2018 年 1 月 29 日道瓊泡沫化;大約有 4 到 5 年的期間。(四)、這一段對於金融股可能是最大利多:首次升息→收縮資產負債表→股市泡沫化。這一段事件行程可以複製在,未來台灣央行貨幣政策改變的時刻;在央行啟動升息之前,專業投資與內部人應該會聞到,金融類股將要上揚的味道。(五)、由 2018 年初至年底,台灣央行貨幣政策仍然寬鬆;有可能是內部研究會議,對美元指數的升高預期並非偏向鷹派,因此也不急著升息;新台幣因此順勢做適當回貶,也促成外資先行賣超台股。(六)、由美股摩根股價與 Fed 的事件互動,顯然可以預期台股金融類股價,可能仿效美股、於台灣央行升息之前發動。台灣央行貨幣政策會議是聯席性;預期到將進入升息循環將是金融類股,可能成為台股主流最重要預期。

到目前為止,未來世界的總體與產業環境,約略所出現的樣貌皆可概估了:一、資金的使用成本上揚,也就是由美國在 2014 年 11 月,Fed 開始從寬鬆貨幣政策撤退,中止量化寬鬆 QE 政策。接著在 2015 年底,FOMC 調高聯邦資金利率 Federal Fund Rate。乃至於 2017 年 9 月 Fed 宣告收縮資產負債表,也就是俗稱的「縮表」。美 Fed 正在完成它所謂「貨幣政策正常化」政策,而將隨 Fed 的經濟體是歐洲央行 ECB。只不過 ECB 因為是以存款準備率,為其主要貨幣政策;因此其類似信號,應該是 ECB 恢復正數存款準備率。2014 年 6 月 14 日 ECB 推出負數存款準備率,繼而再仿效 Fed 推出歐元 QE 政策等等。2018 年 6 月 14 日 ECB 會議中,對於是否中止寬鬆貨幣政策並未置可否,但暗示將會視經濟復甦情況調整寬鬆。二、在多種情境下,目前多預期 ECB 可能於 2019 年 6 月 14 日,宣佈結束寬鬆政策、進入中性與過渡鬆緊階段;並且將於 2019 年或是 2020 年底開始升息。繼而預期 2021 年第四季收縮資產負債表規模。美元指數的權重之中,歐元匯率佔據一定比重、高達 56.7%,因此歐元兌換美元匯價的變動,將顯著影響美元指數;而美元指數未來預期趨勢,又將使熱錢對新興市場有所作為。在這種交叉與輪流縮表、恢復正數存款準備率之下;美元指數未來最大可能節奏,將會是一段起、下一段沉,不會一路扶搖直上。這也之所以在金融面上,會衍生出美元指數極端風險機率非常低。三、由以上這些預期發展也可以概估,外資對新興市場,未來的態度會是平常心。就是在指數方面沒有大行情,但會有個股行情;空方如果要尋覓商機,應該要向非經濟因素方向預期。例如之前所提的中國大陸整頓資產泡沫,進行資產信用管制、肅清企業不良債權等等。

一、如果未來情勢的發展是趨於保護主義,美國三不五時就覺得它被吃豆腐,提高關稅 10% 稅率照三餐行事;則大環境有利於第二類、與第三類子產業龍頭股、與低價股。這道理也相當簡單,因為進口汽車、電器與電機產品、食品,國外的產品多會因為各國自掃門前雪,跟隨美國提高關稅而被消費者嫌貴;因此一到 3C 賣場就會被銷售員帶到本土產品區。不像之前 3C 銷售員為獲取,韓國電器銷售較高傭金;消費者一進店門就被帶到韓國電器區。汽車狀況可能也一樣,關稅也會使一些年輕消費者對進口車卻步;國內汽車類股價是否也會表態?在投資者概念中,任何一種大情勢多有它的商機所在,即使預期發生系統性風險前,也可以運用融券、或期貨空單、認售選擇權等、避險、或投資、投機。二、在全球化的時代則是電子、網路、半導體與網路、人工智慧產業受益。在保護主義則是關起門來投資現在,一點多看不起眼的低價股;這些股票說 EPS 沒 EPS、說 PB 則是低到 1 倍甚至 0.5 倍以下,現在根本就像是扶不起的阿斗。可是保護主義卻會使這些股票充滿未來商機,搞不好會出現土地資產股也會表態;內需股演出,那種「保護主義下的非理性繁榮」?大企業家的投資股票訴求,又回到那種有土斯有財的概念中。雖然在各國 FTA 中多有產地證明規定,在外台商會垂涎這一種效應,因此也不想將工廠搬回台灣;如由 ASEAN 進到中國內需的產品。但是是否台灣 2,300 萬的消費市場可以放棄?這可能也沒有一個企業家敢說 Yes 吧?,開店就是要有大小咖客人,台灣的消費者不能算小咖吧?!

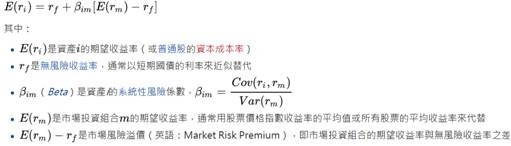

三、但是如果未來全球情勢的發展潮流屬於,另外一種升息效應的大環境,那麼可能可以留意金融類股投資機會。依據鉅亨網 2018 年 7 月 11 日的專題報導與統計,2018 年 6 月台灣 15 家金仍控股公司獲利統計,2018 年 6 月多呈現衰退;衰退的原因有來自業外的,機遇性的盈餘管理。例如富邦金就認列了一次性的稅負,因此單月盈餘由 60 多億元剩 26.02 億元。但以 2018 年上半年所有金融公司盈餘比較,其中成長幅度最大的是新光金,上半年每股稅前盈餘為 1.52 元 / 股。在正常情況下,成長幅度最高的公司應為富邦金,上半年每股盈餘為 2.91 元 / 股,與去年同期 YOY 相比為 67%。以租金收入被投資人羨慕的國泰金,上半年每股盈餘為 2.71 元 / 股,成長幅度 36%。三、富邦與國泰這兩家公司,2018 年上半年獲利多在 2.5 元 / 股以上;如果以「直線法」為獲利預估之計算思維,則目前這兩家公司股價本益比多在 15 倍以下。以本益比去算計股價是相當主觀的,但它涵蓋了 CAPM 模型中「貝它係數」,就是我們由維基百科摘取的公式;如圖其中的系統性風險係數。這個係數就是個股、或是投資組合的報酬率與大盤報酬率風險關係,這個係數可運用預期,未來該項產業、該公司的競爭力所決定;就是 Michel Porter 的競爭五力 SWOT 分析。被預期將大幅成長的產業,則其類股的貝它係數將會是 1 倍以上,要當主流類股的多在 1.5 倍左右。

以上的論述似乎講得太遠了,全文會被懷疑是一種灰姑娘的美麗、但不會兌現的遠景。這是因為全球重量級的金融機構,做的是全球性的放款;還有股權基金的業務;像是摩根大通、匯豐銀行與德意志銀行、瑞士信貸等。而台灣金融業視野有如此之大?我們這樣懷疑不是沒原因的;因為從台灣金融研訓院,台灣金融業經營指數月指數 BEI 資料報告中。金融業主管對於產業景氣、放款行為;在 2018 年 1 月道瓊股價指數最高峰之際,表態最樂觀;這種觀點似乎是半效率市場的驗證,不像是強式效率行為人。要求金融業經理人去走強式效率,似乎有點強人所難;因為一般人可預估到,下周或是明天的股價已是如登天之難。但是金融業者是所有產業推動者,如果多順著所有企業財務長意見,自己沒有深入研究;則最後必然會隨著景氣起伏,一旦出現系統風險、又是被牽扯甚至陣亡。

以這樣標準再要求金融業,似乎也是太高了;但市場有經驗的老手多會說,行情誕生於最悲觀之中、成長於深度懷疑之時、毀滅於最高樂觀之際。以現在當下來檢視,道瓊 1 月 29 日的 26,616.79 點,似乎是驗證第三階段;因為有人認為他的電動車,可以上火星跑跑看。但這似乎又是馬後炮,因為在美國將關稅當成是日本武士高手,突然又殺出來的機率層出不窮下,投資者會認為此時此刻是底部區?會走出哪一類股的主流行情?如果對這些議題還不懷疑,這可能也非正常人?但如果對此一議題懷疑到極點,那可能又喪失長期投資機會;因為回顧 2016 年 1 月中,投資人多說台積電、鴻海股票大家多懂,股市分析師您老人家就別浪費時間了;財務投資有很深的理論,但確實實踐才是王道!

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文所有內容,為行銷或投資損益背書。)

下一篇