元大證券債券部 葉隆賢經理

上篇介紹了投資人應該挑選適合自己的商品,不知道大家是不是都有找到了呢?原來本期要分享的是,如果是我自己的投資,我會買哪一種結構型商品,但是為了避免廣告嫌疑,還是以原則性的介紹為主。

首先,挑選國內大型銀行或券商發行的境內結構型商品,或是外國銀行發行的境外結構型商品,盡量避免投資台灣知名度不高的外國銀行發行的結構型商品,畢竟結構型商品是債權,挑選知名度高的發行商有個好處,公司有營運不佳的情況發生時,較容易透過新聞媒體知道。不過像 2008 年雷曼兄弟倒閉事件,即使透過新聞媒體知道也來不及了,所以如果有選擇的話,我會挑選國內大型銀行或券商發行的境內結構型商品。

第二,選擇中期升值走勢的貨幣計價的結構型商品,畢竟萬一投資在弱勢貨幣上,賺了利差、賠了匯差,說不定還面臨虧損。以台灣人喜愛的高息貨幣 - 南非幣來看,2010 年之後南非幣兌換台幣幾乎是一路貶值,高利只能拿來補貼匯損。以目前市場環境來看,短期之內美元還是看漲,因此我會建議選擇美元為計價幣別的結構型商品。

第三,避免賣出長天期選擇權,之前有提到過,投資人應該要知道自己投資的是什麼,哪種情況自己會獲利,如果這個前提是正確的,那賣出十年的選擇權顯然是很奇怪的,一般投資人應該不太能知道十年後的市場狀況。舉例來說,2015 年初結構型商品市場熱賣一種十年期內含賣出美元兌南非幣選擇權的結構型商品,理專的說法是南非幣從 2010 年的 1 美元兌 7 元南非幣,貶值到 2015 年初的 1 美元兌 12 元南非幣,貶值幅度已大,未來將觸底反彈,賣出這個十年期選擇權的風險不大。但實際上到 2016 年初南非幣貶值到 1 美元兌 16 元南非幣,而這類結構型商品的市場價格也從期初的 100 元,下滑至 40 左右,短短一年市值損失 60%。

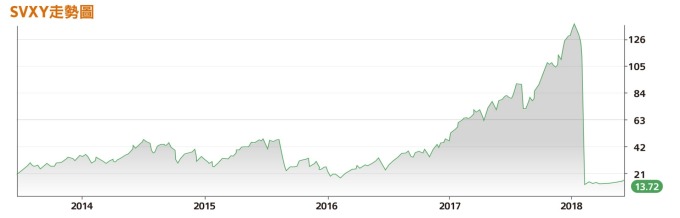

第四,徹底了解最大可能損失以及導致損失發生的因素,舉例來說,目前市場上熱賣的美元計價 12 個月區間固定配息(記憶式自動提前出場)結構型商品(不保本及無擔保),這個商品通常連結二到三個股票價格,在不考慮發行機構違約的情況下,最大可能損失就是商品期間表現最差的股票跌幅,因此投資人如果對任一個連結標的不熟悉,還是不要投資這個商品為宜。舉例來說,如果三個連結標的裡面有一檔 SVXY(ProShares 放空波動率指數短期期貨 ETF),這檔 ETF 在 2016 年 2 月 12 日收盤 16.29 美元,一路緩步上漲,2018 年 1 月 11 日收盤 138.21 美元,看起來表現真是漂亮。但之後因市場波動率暴漲,導致這檔 ETF 短短一個月暴跌至 2018 年 2 月 8 號收盤 9.58 美元。如果投資人投資連結這個 ETF 的結構型商品,1 月 11 日投入 10 萬美元,2 月 8 日的市場價值大約只剩下 6,931 美元,報酬率 - 93.07%。有這種緩漲暴跌特性的 ETF 或股票,就不是這類型結構型商品的好標的。

第五,注意流動性風險,或者說要分散投資,不要將所有的錢都投資在結構型商品上,結構型商品有部份的特性就是用流動性換取報酬,再加上通路費用,提前解約基本上都是賠錢居多。在放棄流動性的情況下,是真的有可能做出比傳統投資更優的商品,舉例來說,最近市場上熱賣的三年期連結基金保本型商品,到期保本 100%,基金上漲可以有 120%~150% 的參與率,不論基金上漲或下跌,結構型商品的到期表現都優於直接投資基金,但有一個先決條件,必須放棄三年的流動性。

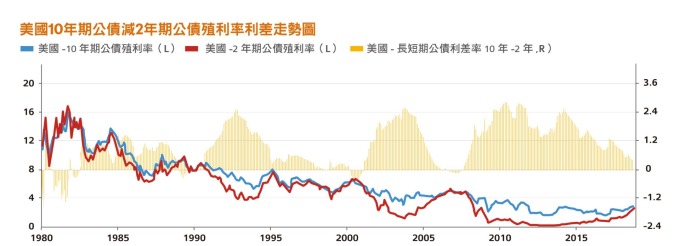

除了剛剛提到的商品之外,其實是真的有可能透過財務工程組合出一些很好的商品給投資人,舉例來說,目前市場的利率交換曲線反映出未來五年後,利率曲線將呈現負斜率 (長天期利率低於短天期利率),但其實過去曾經發生過負斜率的次數其實非常少。在這種市場環境下,透過財務工程的組合可以做出一種十年期發行商可提前贖回的保本型商品,連結美國 10 年期公債減 2 年期公債殖利率利差,只要利差大於零,投資人就能領取高利息。

最後,還是要強調筆者並非針對某些特定商品打廣告,結構型商品的變化非常多,投資人必須請銷售人員詳細告知最大的風險,並配合自身的情況才能挑選到適合自己的結構型商品,祝大家投資順利。

本文提及市場資訊及投資配置僅供參考不涉及推介,所提供之資訊無法適用於所有客戶或投資人,建議投資人須依自身的財務狀況與需求進行評估,並衡量自身之投資風險及承擔投資結果。

上一篇

下一篇