Q3全球智慧手機面板供需平衡 部分規格價格上漲

鉅亨網記者楊伶雯 台北

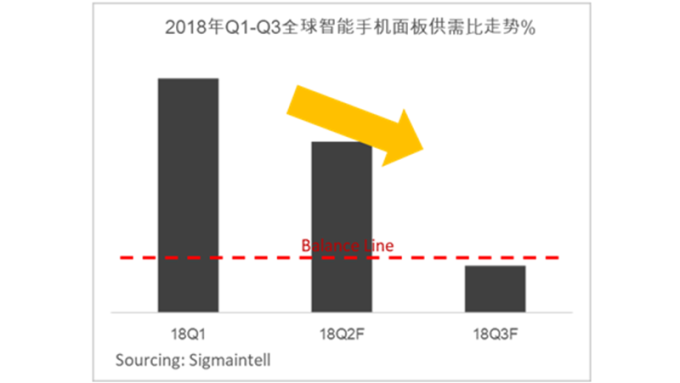

今年上半年市場需求冷淡,面板需求低迷,智慧手機面板供給整體處於供過於求的狀態,群智諮詢 (Sigmaintell) 預計,第 3 季全球智慧手機面板總需求約近 5.3 億片,季增 31.4%,主受惠蘋果新品積極備貨帶動,面板需求開始走強,預計面板供需比進一步收窄,同時受到 DDIC(驅動晶片) 缺貨影響,面板價格開始走向平穩或部分規格存在價格上漲的壓力。

群智諮詢指出,從需求面看,今年上半年全球智慧手機成長仍顯疲態,統計第 1 季全球智慧手機出貨量 3.2 億餘支,年減 2.6%;第 2 季預計仍然難擺脫同比下滑趨勢,全球智慧手機出貨預估 3.3 億餘支,年減 0.4%。

群智諮詢認為,上半年市場需求沒有明顯好轉,同時因全面屏和異形屏的發展,面板多樣化定制化程度高,為了規避庫存風險,終端廠商對面板的備貨更加謹慎,導致整體面板需求疲弱,經歷上半年的淡季,下半年市場需求將開始轉暖。

群智諮詢預計,第 3 季全球智慧手機的面板總需求約近 5.3 億片,季增 31.4%,尤其在蘋果新品的積極備貨帶動下,面板需求開始走強,第 3 季蘋果對面板的總需求預計接近 1 億片,環比翻兩倍以上增長,其他品牌也將積極備戰迎接旺季的到來。

群智諮詢指出,從供應面來看,第 2 季由於異形屏良率等影響,面板的供給量有微幅回落,隨著良率的提升和穩定,綜合尺寸放大的影響,第 3 季液晶面板及剛性 AMOLED 面板的供應量穩定中有小幅增長;其中,柔性 AMOLED 產能持續擴充中,供給增長最為明顯。

根據群智諮詢預估,第 3 季智慧手機面板整體供應能力季增 8%,其中柔性 AMOLED 供給產能季增近 30%,主要應對蘋果需求的增長;因此第 3 季全球智慧手機面板需求的增長規模遠高於供給的增長規模,供需比收窄。

群智諮詢供需模型分析認為,不同技術類別呈現出不同程度的供給風險,在 LCD 液晶面板供需及價格走勢上,a-Si (非晶矽) 液晶面板的價格優勢使其仍然佔據低端智慧手機的主要份額,隨著下半年市場旺季的到來,第 3 季度供需預計偏緊,隨著 DDIC(驅動晶片) 的上漲壓力,a-Si 手機面板的價格存在上漲壓力。

LTPS 液晶面板之前長期處於供大於求的狀態,隨著全面屏的發展,各終端 LTPS 專案比重提升,需求明顯成長,且蘋果今年 LCD 新機需求仍然強勁,預估第 3 季開始 LTPS(低溫多晶矽) 液晶面板供需趨於平衡,供大於求狀況得到明顯改善。

AMOLED 面板供需及價格走勢部分,剛性 AMOLED 不管在價格策略還是產品策略,都在積極跟進全面屏的發展,穩固並爭取更多客戶訂單,群智諮詢認為,剛性 AMOLED 第 3 季整體供需相對平衡,價格基本維持平衡;柔性 AMOLED 主要將受蘋果需求影響,第 3 季蘋果新機發表需求提拉,整體供給趨於偏緊。

下半年進入市場旺季到來,手機面板供需趨於平衡,價格開始走向平穩或部分規格存在價格上漲壓力,法人認為,台廠包括友達 (2409-TW)、群創 (3481-TW)、彩晶 (6116-TW)、華映 (2475-TW) 等都可望受惠。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多延伸閱讀

- 講座

- 公告

上一篇

下一篇