林嘉焜

談到所得稅的節稅規劃,許多人都會想到利用「保險」來節稅。到底運用保險如何節省所得稅呢?讓我們從列舉扣除、保單規畫來分類與分析如下。

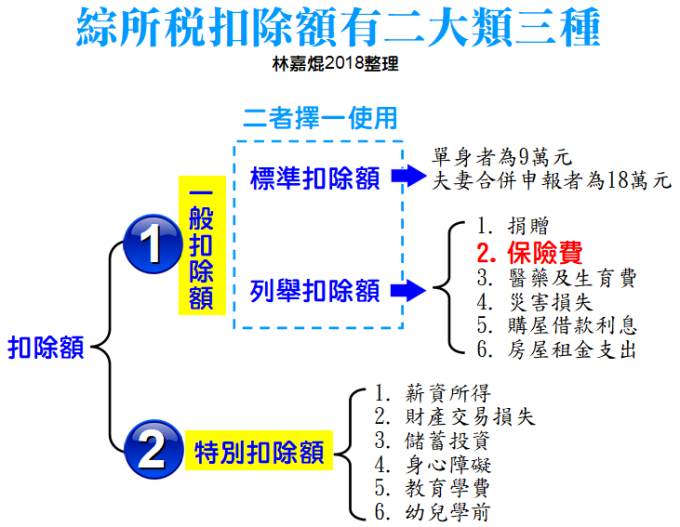

每人每年列舉的保險扣除額以 24,000 元為上限,以一家三代五口為例,有機會列舉到 12 萬元的扣除額。若此申報戶適用的所得稅邊際稅率 5% 至 40% 來計算,有機會省稅 6,000 元到 48,000 元不等。每個申報戶的標準扣除額若以夫妻二人計算為 18 萬元,因此,僅列舉五人的保險費扣除額,還不能構成節稅利益,還要再配上其他列舉扣除額,才可能划算。所得稅的扣除額共有三種,如下圖。

就上圖來看,一家五口的保險費最多能列舉 12 萬元,必須再加上 6 萬元以上的扣除額,才會大於夫妻標準扣除的 18 萬元。因此,還必須借助醫藥及生育費及購屋借款利息,至少要列舉 6 萬元以上,才會採用列舉扣除額。

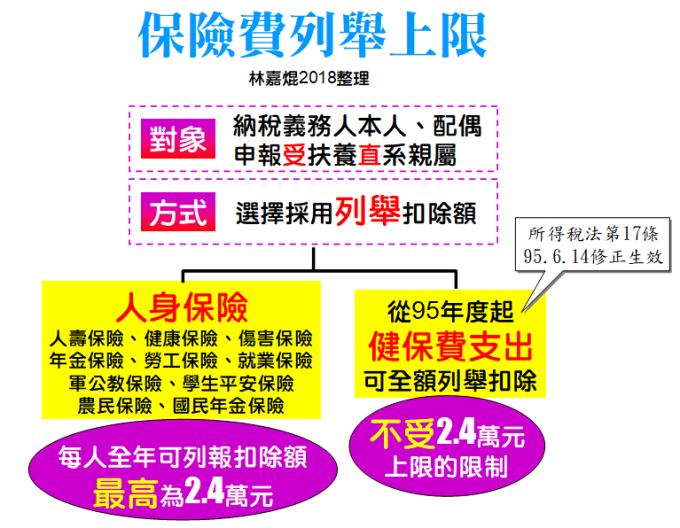

不過,納稅義務人、配偶及申報受扶養直系親屬的全民健康保險費,由納稅義務人本人、合併申報的配偶或受扶養親屬繳納者,得不受 2.4 萬元的限制,可以全數扣除。此規範請參照財政部 96.7.5 台財稅字第 09604533120 號:

納稅義務人申報之受扶養直系親屬,其全民健康保險費由納稅義務人本人、合併申報之配偶或受扶養親屬繳納者,可依所得稅法第 17 條第 1 項第 2 款第 2 目之 2 但書規定申報減除。

列舉保險費上限,如下圖說明。

健保署財務組科長張菊枝表示 (聯合報 2018.4.17「繳稅注意!健保費可全額列舉扣除」),「由於健保費不受 2 萬 4000 元保險扣除額上限限制;若家庭收入較高、健保費繳得較多,且全戶人口總健保費用若加總額度高,採列舉扣除相對有利,可聰明節稅;若為單身低薪族,每月健保費繳得並不多,或許採標準扣除額則較有利。」

民眾可以透過個人綜合所得稅電子結算申報系統查詢每人已繳健保費,所以,民眾就不用再準備繳費單據。萬一民眾蒐集的健保費單據與財稅單位資訊平台提供的健保費資料不符,則民眾還是要檢附自行蒐集的繳費單據正本,與其他申報舉證資料一起掛號郵寄到國稅局。

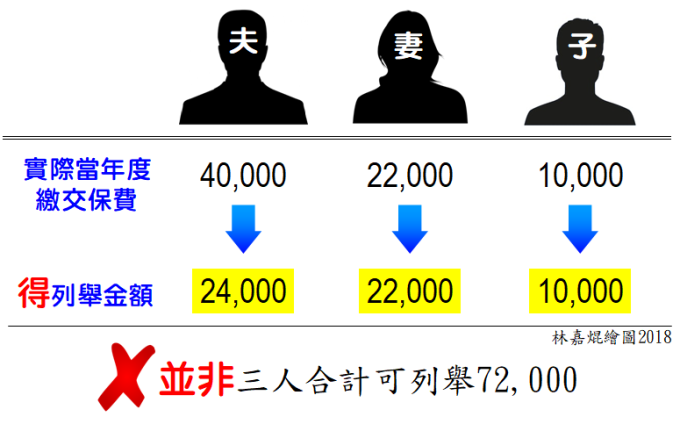

大家必須注意,每人的保險費列舉扣除額,不能與其他家人合併使用,說明如下圖。

如果,子女在海外留學,父母身為納稅義務人,申報居住國外而受其扶養之直系親屬在當地投保所支付之人身保險費,必需提供經當地政府核准設立之保險費收據正本及保險單影本供查核。父母提供的收據或保險單,應該要載明保險種類、要保人、被保險人、保費金額及繳費日期等項,還要自行節錄翻譯註記。

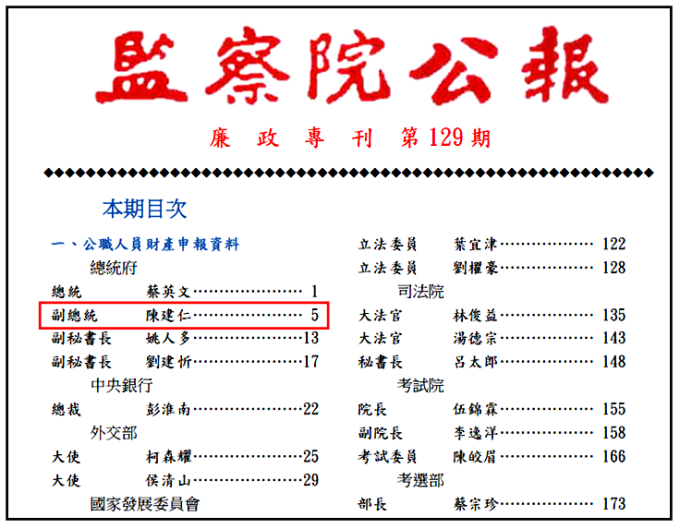

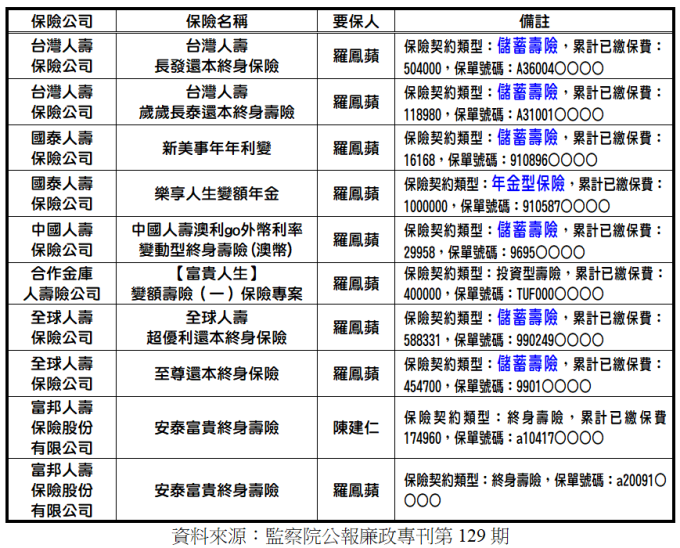

2017 年台灣人平均每人保費支出高達 151,750 元,壽險支出也有 145,102 元。千萬不要以為保險費只要一年達到 2.4 萬元就好,因為,區區 2.4 萬元保費能獲得的保障及儲蓄效果非常低。實際上,資產愈高、學歷愈高的家庭,每年支付保單的金額都逾百萬元之譜。例如,副總統陳建仁和太太羅鳳蘋兩人共擁有 10 張保單,其中 9 張保單累計已繳保費高達 328.7 萬元。(資料來源:監察院公報廉政專刊第 129 期)

從陳副總統的上述申報資料來看,保單有三個特色:張數多、注重退休金規劃、主控權在夫人 (要保人)。

下一篇專欄中,將會為大家分析說明,在保險費列舉扣除時,有 4 種情形的保險費是不能列舉扣除的!只有同一申報戶的直系親屬才可以列舉扣除。

稅務名師

專精個人資產之稅務規劃、企業股權安排。曾任職於台灣及香港之壽險、銀行及證券商。目前十餘本著作主題涵蓋理財、信託、稅務、保險,應邀演講場數近2千場,連續十年獲得台灣金融研訓院菁英講座殊榮。

上一篇

下一篇