鉅亨網 首席經濟學家 邱志昌博士

由長期美元指數與 Fed 貨幣政策,做對照比對研究發現,美元指數對貨幣政策預期反應慣性;這對於在 CME 做期貨中期交易者,具有實際參考功能。若以長期美元匯率進行計量經濟模型驗證,在學術上進一步可建立「假說」(Hypothesis)。Fed 緊縮貨幣政策有:一、停止 QE 政策。二、升息開始。三、升高利息「聯邦資金利率」(Federal Fund Rate) 到達 2.25%。四、收縮資產負債表。這四項為最主要預期與股價互動運作是;這四大流程的開始,債券價格針對預期顯著下跌;而當債券價格下跌到一定臨界值時,會引發市場「緊縮性恐慌情緒」。

最近這種 Fed「緊縮性恐慌情緒」,明顯表現在新興國家中的貨幣貶值,美元指數強力彈升之上;其中以中國人民幣匯率,情緒激動程度反應最為顯著。人民銀行在過去一個多月以來,先是調降人民幣存款準備率 1%,這是為史上第四次;再來又對貨幣市場展開中期資金大寬鬆。這在此時空背景下顯示,人民銀行不但對中美貿易談判,也對 Fed 緊縮政策「戒慎恐懼、嚴陣以待」。在人民幣匯價具備了可再回貶本錢後,人行目前最關注的是企業去槓桿,及資本市場國際化改革。在美國保護主義對中國咄咄進逼之際,川普政權高喊 25% 高關稅,宛如對中國產業進行次更深度「轉型升級」要求;情景可描繪為中國第三次「供給側改革」,而且此次對中國去多餘產能姿態當然是來者不善。

人民銀行一定揣摩過,如果將人民幣目前匯價為基礎;關稅提高 25% 等同人民幣匯率 25% 升值。以 6.32 兌換 1 美元計算,則等同中國企業輸美產品,例如中興電信與華為、或是聯想公司輸美通信產品,必需要面對人民幣升值 1.58 元價格競爭壓力。這也就是說長期人民幣升值目標必需是,4.74 人民幣兌換 1 美元;這才能滿足美國商務部渴望。在此情況下,中國製造商如何與其它新興國家,在美國大賣場上競價銷售廝殺?中國必定會把 2025 製造工業 4.0,與匯率改革綁緊與美國展開談判。對於已經在匯率升值中尚能維持,兩位數年 GDP 成長率的中國而言,魚與熊掌的取捨相當清楚;寧可匯率升值、不會接受停止對企業,工業 2025 產品高達 3,000 億美元補貼要求。

一、在外匯投資的判斷上,短期與中期趨勢可運用技術分析;搭配各國貨幣市場預期利率變化,以各國央行貨幣政策為參考,將日資料價格運用「波浪理論」(Wave Theory),即可事先判斷短期與中期趨勢。這些方法就是我們在 2018 年初,已經可預估與預測到美元指數有今日強勢的方法論。二、但在長期、與長長期匯率變動的歷史上,唯一獨強貨幣不是市場,而是大國強權所決定;無法運用理論模型判斷。自 18 世紀起至今這多是由,西班牙、葡萄牙與荷蘭、英國、美國決定。當一個新的強國崛起,它的貨幣地位與匯率價值,也是由強權以共同政治協商決定。這次中美貿易談判必然涉及,人民幣第二次匯率改革開放;美國必然繼續要求中國匯率改革。這些改革包含開放貨幣匯率交易漲跌幅限制,繼續兌美元升值、以此改善對美貿易逆差。但在利益得失之間的選擇,中國不會去操作沒有回報的匯率升值。王岐山、劉鶴所帶領的談判代表,與美國財長、商務部長等交鋒當中;若要談出一些交鋒成果,則在攻防間、匯率改革會被雙方當成談判籌碼。美國高姿態顯現,匯率改革只是消極與被動;是雙方要和解必要但是非充份條件。

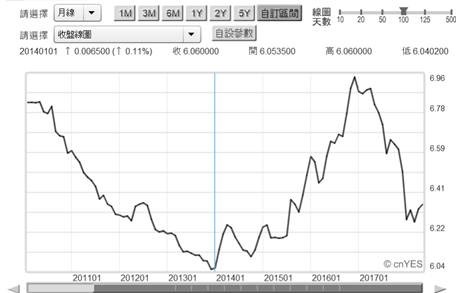

但對中國而言,在兩者傷害取其輕的概念下;匯率緩慢地升值若可以取得談判成果,未嘗不是正面發展。就中國經濟發展歷史,由 2005 年 7 月 8.1 人民幣兌換 1 美元,長期緩慢升值到 2014 年 2 月 6.04 兌換 1 美元。中國企業配合列強「巴黎協商」,要求人民幣匯率改革開放多可做得到;目前正又要進入金融開放,是一個非完全負面挑戰。由 25% 的關稅要求來看,美國要求人民幣長期匯率目標,顯然就是要人民幣升值到 5 兌換 1 美元內。而依照上次升值時間,則是未來下一個 10 年內。在什麼樣一個交換條件上,中國會再度允諾匯率升值?對外經貿學院經濟智囊團隊而言,進行企業對於匯率敏感度重新檢視;並且進行匯率「壓力測試」(Pressure Test) 是為必要措施。當中國經濟智囊團隊驗證,即使美國沒有提出此項要求;但是在軟著陸的過程中,透過購買力平價理論模型,人民幣未來仍將是強勢貨幣。則前線談判團隊就會將此,當成談判籌碼、運用它可獲得經濟利益最大化。

美國在關稅與另外兩項貿易戰略上,對中國影響巨大且深遠。這三大戰略中分別為,高關稅、平衡貿易逆差 (對美採購),與停止對工業 4.0 的 2025 產品 3,000 億美元的國家補貼。在這三項策略中會讓中國談判代表翻臉的是,最後一項停止工業 2025 苛刻要求。對一個極權還在執行計畫性經濟國家而言;它的科技進步多是來自本身國家財政支持。如果撤掉這 3,000 億美元,無異將中國廢掉經濟武功。運用簡單凱因斯經濟模型,假設固定投資乘數效果是 5 倍。則中國經濟 GDP 規模將會因,美國這項要求驟然下降 1.5 兆美元。在靜態思維上,若中國每年 GDP 規模以 12 兆美元計,則中國 2019 年 GDP 年成長率將驟降 1.25%。換言之,美國是要以停止工業 2025 手段,將中國 GDP 年成長率將由 6.5% 打到 5.25%。這是會有「遞延效應」的,亦是 2020 年年中國 GDP 將因此繼續下跌;美國這一招存心就是要讓中國經濟「硬著陸」(Hard Landing)。會有這樣尖銳要求,冰凍三尺絕非一日之寒;兩國經貿衝突已經累積到,幾乎到進入「囚犯困境」(Prisoners Dilemma) 絕境。在這樣嚴肅要求下,中國很難會接受其它兩個條件;只能接受的是對美國採購金額擴大。以此可見到中國在這次這一輪與美國交手中,絕對不會讓美國談判代表滿意。

由人行嚴肅見到問題的準備應戰程度!尤其是 3,000 億美元的停止補貼,除在經濟 GDP 充滿敵意之外;這項要求無法讓中國民族情緒,沒有干預內政的憤怒。對於美國這樣要求,人行既全面降準、又中期大寬鬆緊張嚴肅態度,令人無法不神經緊繃。若雙方在北京首次談判沒有交集,最後以破局收場;則對全球經濟貿易的預期負面影響轉趨嚴肅。由上證股價指數趨勢可見,短期股價已經面臨破底保衛戰;若貿易戰爭雙方可於 5 月 7 日達成共識,則 2017 年 5 月初的 3,016.53 點,可視為再次上揚底部。上證這一波股價下跌趨勢開始 2018 年初,中美貿易開戰前達最高點 3,587.03 點,此後形成陡降型態下跌。在這段跌勢中,人行不但全面調降存款準備率,還進行中期寬鬆。這顯然是防範中國經濟硬著陸,最為嚴肅與保守戰術運用。解決此項嚴肅衝突途徑之一是,以匯率緩慢地升值達成,雙方強硬對峙的初步共識!

(提醒:本文無政治立場,用財務理論分析時事;說明與判斷無任何外匯投資立場。任何金融機構與個人引用本文,需注意與遵守著作權規定。)

上一篇

下一篇

#下跌三黑K線