〈報稅月將登場〉海外所得、大陸所得申報大不同 所得通知單解讀最重要

鉅亨網記者陳慧菱 台北

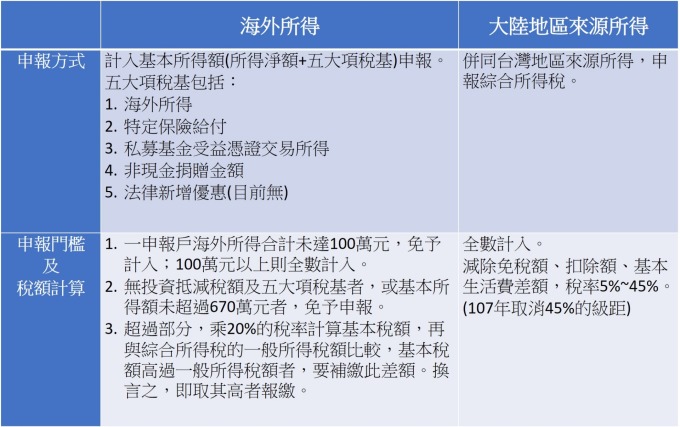

國人投資境外金融商品,可能會產生海外所得及大陸地區來源所得,為協助投資人掌握報稅之所得資料,海外所得達一定金額以上的投資人,金融機構會寄發海外所得通知單;大陸地區來源所得則不論金額多寡,金融機構皆會通知,部分金融機構為簡化通知作業,將前述二項所得分開列示合併通知。富邦證券提醒,二項所得的申報規定大不相同,正確解讀通知單上的數字並正確處理,報稅才能高枕無憂。

財政部自 2014 年起推出所得稅各式憑單免填發作業,憑單填發單位已申報予稽徵機關者,可以免填發憑單予納稅義務人,惟海外所得和大陸地區來源所得並未納入前述作業中,金融機構仍應依規定寄發通知書。

然而,海外所得和大陸所得通知書的樣式不像投資人所熟悉的扣繳憑單或股利憑單,富邦金 (2881-TW) 旗下富邦證券專家團隊協理陳秋蘭表示,個人海外所得源於所投資的境外基金、股票、債券、連動債等商品的交易利得或配息,國內投信發行的海外基金於配息時也多會帶出;而國人透過滬港通或深港通投資大陸股票,資本利得和股息是大陸所得,又或投資國內投信發行的海外基金,其以投資大陸標的收益來配息也是大陸所得。

陳秋蘭表示,海外所得和大陸所得二者皆應比照十類所得的分法,區分所得類別。投資理財上常見的類別有利息所得、營利所得、其他所得、財產交易所得等四類。其中,財產交易損失只能用於扣除該申報戶中同類別之財產交易所得,並不能扣除其他類別的所得。

個人取得大陸地區來源所得,應併同台灣地區來源所得,申報在該類的所得項下,漏報大陸所得者,幾乎都是以補稅加罰收場;而海外所得是計入基本所得額,俗稱的最低稅負制,因海外所得和基本所得額的申報都有一定門檻,即便應計入並計算基本稅額,只要未超過綜合所得稅的一般所得稅額,也毋須多繳稅。對於海外所得等項目金額較高者,未申報可能導致漏稅受罰,可就不能大意了。

富邦證券提醒,留意金融機構寄發的通知單,並依前述原則判斷申報方式,二項所得的申報規定大不相同,正確解讀通知單上的數字並正確處理,報稅也可以輕鬆俐落不煩心。

- 關稅戰火升溫!該逢低佈局還是止損出場?

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多上一篇

下一篇