駿吉-KY新稅率正式生效實施 訂單爆滿業績長紅指日可待

鉅亨台北資料中心 2018-03-01 15:49

文.華倫周

時間快轉到 2020/12/31,若從這個截止時間的營收與稅後盈利數字 (估 19.8 億營收 / 稅後 2.4 億) 來看此刻當下駿吉的市值 (股本 3.31 億 ×37 元 / 股) 簡直低到可笑… 為什麼會如此?

因為投資人總是不由自主的將現況自動延伸投射到未來、總是不由自主的對現況做出過度反應、總是不由自主的對現況產生躲避痛苦的慾望、總是不由自主的要求確定性與確定感、總是不由自主的受過去錨定價格所影響… 這五種心理偏誤我稱之為「後照鏡人行為誤判傾向」,若用巴菲特的原話就是「投資人總是習慣用後照鏡看事情!」

「後照鏡人」眼中只有當下,他們沒有能力去權衡各種可能,但唯有通過釐清一家身處逆風的公司當前痛苦能並能用超前眼光去看到未來獲利可能性,這才是現今環境下實現用 0.5 買 1 元的的較高可能性的方式。

畢竟身處 AI 理財世代你若還期待能夠光靠看看資產負債表、損益表、現金流量表就能發現去用 0.5 買 1 元的機會,你不是太天真要不就是狀況外了。

而這種技能需要強迫自己認知並避開「後照鏡人行為誤判傾向」,同時需要刻意養成「能理性面對股價波動的心理素質」。

很多人對股價波動充滿焦慮,而一筆投資會虧錢,不外乎下列幾種情況:購買企業錯誤、購買標的前景分析錯誤、出價錯誤、安全邊際範圍錯誤、部位槓桿比重錯誤… 如果確定自己沒有犯下這五項錯誤,且若心理素質夠強大能夠承受短期股價波動所造成的帳面數字顛波,加上若購買標地的盈餘是持續向上的趨勢 (關鍵是你能事先看出來),那麼不在意短期帳面顛波的人最終總是能較那些股價一波動就充滿焦慮的人,更容易到達賺錢的應許之地。

從烏雲密佈之日 到撥雲見日之時

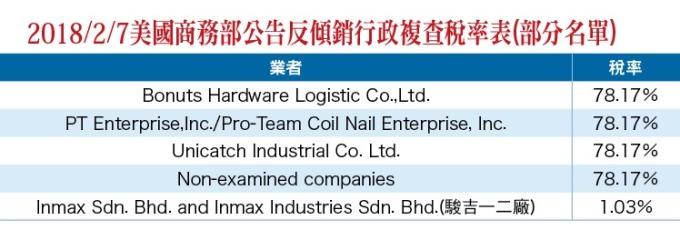

2018/2/7 美國商務部公告反傾銷行政複查稅率正式實施,讓駿吉從這天起終於可以開始用同業們羨慕忌妒恨的 1.03%新稅率給客戶報價做生意,這個結果不出意外但是七百多天的等待過程備受煎熬,但總算是從烏雲密佈之日走到撥雲見日之時了。

但對多家原有業者而言,無疑是一道喪命鐘,這新稅率的正式實施之日幾乎就是讓它們正式退出全球最大的單一市場 - 美國之時,而大贏家毫無疑問非駿吉莫屬了。

行業/生意過度競爭過度供給可預期的結果,就是產品價格下跌與淨利率下降,而美國 DOC 反傾銷稅率課徵的行為,把原先低價傾銷的供給產能給消滅了絕大部分,成功改變整個產業的供需結構。

當行業競爭減緩與產品價格只漲不跌的情況下,可預期現有存活的業者們都可以享受過段舒心的日子。

所以此刻是駿吉質變的開始,也是公司內在價值進入快速增長期的開始,而內在價值的增長最終也將會反映在股價上面,但這種投資機會可不是那種「習慣用後照鏡看事情」的人所能看出來的。

所以明明唾手可得的大利潤,「後照鏡人」總是非得等到公司營收 YOY 大幅成長、EPS 真的開出、EPS 創歷史新高、「後知先覺者」赫然醒悟開始嘗試建立基本持股,接著可能會對美好願景過度解釋將 P/E 倍數推升到目眩神迷的地步,最終「後照鏡人」才跟風進場搶股票,而噴漲行情也就在這時候戛然停 (我預期應該在 2019 年底)。

所以真正的價值投資人應該在駿吉發生質變的當下 (不是 2017 也不是 2019,前者擔憂的變數太多,後者僅剩蠅頭小利),股價還低於內在價值時敢建立一定量部位,然後放手二年在旁靜待公司營收獲利持續開出,倘若 2019~2020 真出現瘋狂的 P/E 倍數估值即價格遠高於內在價值時就歡樂收割 (P/E 倍數具有很高的下行風險,卻沒有繼續上漲的動力),這就是價值投資!

投資就是算與賭 沒有確定性僅有可能性

2018 年 2 月起應該可以看到每月營收 YOY+50%以上持續到年底、進入第二季現有 175 櫃月產能應該就能看到滿載情況,而產能滿載局面下公司又調漲產品價格,要知道在成本與費用沒有增加多少情況下,漲價的絕大部分全都跑到淨利去了,加上超高毛利率與淨利率的熱浸鍍鋅釘產品預計 2018/ Q1 開始試做到下半年能漸漸放量,所以 2018 年駿吉每股稅後盈餘 4.6 元應該是有機會的,若用本益比 8 倍到 11 倍估值計算,2018 年駿吉理論估值波動區間應該在 37~55 元;2018/Q4 公司應該就能騰出手來將二廠的二期 75 櫃產能的後段製程設備購入並試產,進入到 2019 年公司的月產能就是 250 櫃 (相較 2018 年 + 42%),預計全年最大出貨櫃數三千櫃應該是不成問題,至於 2019 年公司是否還會繼續調漲售價這還要再追蹤 (但不可能降價),也就是說 2019 年光是增量部分的 YOY 就超過 60%,所以 2019 年駿吉每股稅後盈餘推估在 6.3 元,若用本益比 8 倍到 11 倍估值計算,2019 年駿吉理論估值波動區間應該在 50~75 元。

注意!從這篇文章見刊起到 2019 年底止約 22 個月,目前駿吉每股報價 37 元,若 2019 年估值模型成立,白話文就是用 22 個月去等倍數利潤發生的可能性。至於 2020 的估計數字是否會發生,就讓我們繼續看下去!

別人恐懼你貪婪、別人貪婪你恐懼

時機出現時,真正實踐者還是光會用嘴說,用執行力見高低

2018 年駿吉出貨量「Q的成長」讓總營收數字成長這件事,就跟砧板上的魚一樣,已經是毫無懸念了。再加上佔成本結構 80%的原料盤元,公司早在 2017/12 月時就已經開始大量囤積,所以當營收大幅成長但成本與費用率僅會小幅增加的規模經濟效應,會讓「淨利成長」的結果已經是砧板上的另一條魚。

而美國進口商面對全球那些遠高於駿吉數倍的稅率的其他各國業者們較高報價的現實面下,無奈接受駿吉平均出貨單價上調 10%~15%的妥協也是處於現在進行式當中,所以「P的成長」讓「淨利率提高」已經是砧板上的第三條魚。

也就是說如果我前述推估是正確的,而你有該股票,且又願意持股 24 個月,那這筆投資報酬率將會頗可觀 (放手 2 年在旁靜觀股價奔跑)… 但鑒於人類的天性,若與銀行定存利率及台灣 530 萬勞工中位數平均薪資相比較,我相信僅有非常少數的人可以賺取到這明明是垂手可得的驚人利潤。

會造成這種結果的原因也很簡單,因為大部分的人都不願意承受不確定性心理煎熬,更無法扛住短期間內會因股價波動而出現帳面虧損的痛苦壓力!大家買股票所追求的是我稱之為「傳說報酬率 (意指:確定、保證、迅速、高額、無風險的報酬率)」,要知道「傳說報酬率」可是連童話小說都不可能出現,更何況是在真實的股市世界中,這也就是我無法理解當沖的行為,當你將有限的腦力全拿去做「當沖」期待藉此賺得「傳說報酬率」,怎還有餘力去好好思考了解一家企業究竟在發生什麼事呢?

所以不要在說股市如賭場,其實股市更像屠宰場,級數高的宰級數低的、用功的宰不用功的、理性的宰天真的… 如何才能成為宰人者而非被宰者,關鍵只有一個,做足準備 (知識面、經驗面、技巧面、心理面、分析評估面、行為習慣面…) 讓自己相較於其他股市參與者有更多差異化的優勢,如此而已!

來源:《理財周刊》 914 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇