安本國際證券投資顧問股份有限公司

為了實現真正的風險收益平衡,多重資產基金以嶄新的姿態出現,並是未來的投資主流。

多重資產投資並非一個創新的概念,目前市場上也有許多多重資產基金供投資人選擇。然而,若進一步來看這些多重資產基金的投資組合,我們會發現其中很多的投資策略,仍與傳統平衡型基金很相似—以主流的債券和股票進行多元配置。此一投資策略在過去或許表現良好,但在目前的市場環境下,我們需要一個與過去不同、更加多元分散的策略,原因如下:

即便是多重資產投資組合,僅使用股票作為其中的成長部位也是很常見的。自金融風暴以來,伴隨著各國央行量化寬鬆的政策實施,股市的表現的確可圈可點,我們也相信在未來幾年,全球股市仍存在好的投資機會;然而,股市是否能自外於政治和經濟的不確定性而不受影響?這點值得我們思考。大多數投資人已不再視股票為唯一的成長型資產,在現今的市場環境下,多重資產基金也不該是個例外。

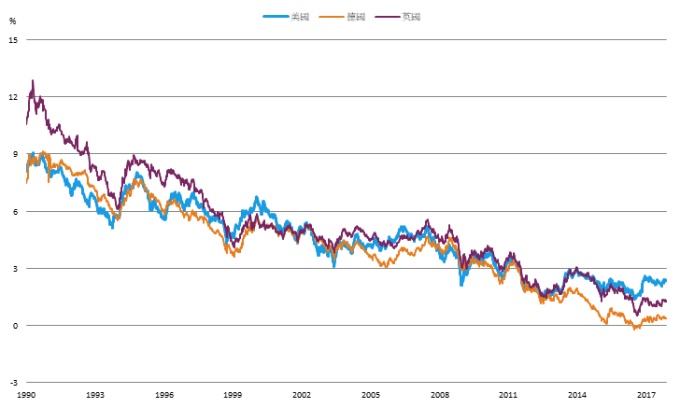

若細看過去十年、二十年、甚至三十年的投資報酬,可以發現債券和股票一樣,提供了很好的收益與成長機會。殖利率從 1990 年代初期超過 10% 的水位,到現在的零利率,推升了債券近三十年的牛市表現。債券過去的強勁表現,為平衡型基金帶來令人滿意的報酬,問題是,未來三十年,債券市場要如何維持相同的表現?

圖一: 逐漸逝去的投資機會 美國、德國、英國 - 十年期公債殖利率

人們常認為債券和股票呈反向變動,意即一個漲,另一個就會跌,但事實上,過去僅有兩個時期(分別是 1955-1965 年、2001 年至今)美國股市和美國政府公債的五年滾動報酬呈負相關。也就是說,股票和債券呈反向變動並非常態,齊漲齊跌才是。若債券殖利率已低到無法提供適當的報酬,那麼在日益挑戰的環境下,很有可能也無法為投資組合提供適當的保護。更令人擔心的是,急劇上升的債券殖利率,甚至可能就是下一次市場危機爆發的導火線。

在這樣的背景之下,似乎也不這麼令人感到意外的,許多投資人開始在資產報酬與股市和債市沒什麼相關性的資產類別中,尋找新的投資契機。

我們相信,多重資產管理者所扮演的核心角色,是尋找那些報酬表現相異,且高品質的可投資標的。好消息是,現在有越來越多受監管且有可進入投資管道的資產類別可供選擇。全球借貸、高收益債券、新興市場債券等,都是良好的股票替代品;在提供與股票相近報酬的同時,享有較低的波動度。另外,再生能源基礎建設、保險連結有價證券、絕對報酬避險基金等資產,由於和其他資產的相關性很低,因此能提供額外的多元分散效果。

納入一系列多元的資產類別,讓投資人得以在承受相同風險的情況下,有獲取較高報酬的潛力,而這正是多重資產的真諦。是時候為未來做準備,邁向多元化投資的時代了!

【安本投顧獨立經營管理】本刊物之意見或資訊經由安本國際證券投資顧問股份有限公司(下稱「安本投顧」)(101 年金管投顧新字第 033 號)提供,僅供參考之用。所有資訊於發佈時確信為真,資訊可能隨時變更,安本投顧將不會另行通知。安本投顧茲此聲明投資人參閱本刊物提供之意見或資訊,應自行了解判斷。本刊物提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。此外,境外基金係依外國法令募集與發行,其公開說明書、財務報告、年報及績效等相關事項,均係依該外國法令規定辦理,投資人亦應自行了解判斷。另,基金投資涉及投資於新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,投資人申購前應詳閱基金公開說明書。各基金並非完全直接投資於大陸地區之有價證券,依金管會之規定,目前直接投資於大陸地區證券市場之有價證券以掛牌上市有價證券為限,且投資前述有價證券總金額不得超過基金淨資產價值之百分之十,另投資人亦須留意中國市場特定政治、經濟與市場等投資風險。高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故高收益債券基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。高收益債券基金適合尋求投資固定收益之潛在收益且能承受較高風險之非保守型投資人。高收益債券基金不適合無法承擔相關風險之投資人。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。另投資人亦須留意歐洲債務危機可能產生特定政治、經濟與市場等投資風險,也可能使資產價值受不同程度之影響,投資人於投資前應自行了解判斷。

上一篇

下一篇