站在世界風口的中國電動車

鉅亨網新聞中心 2018-01-10 15:26

文/元大證券 國際金融業務部

日益嚴重的空氣汙染,目前正受到全世界的關注,加上新能源與環保議題的驅使,發展電動車、減少汽柴油車成為各國努力的目標。歐洲多個國家已訂好「消滅」汽柴油車的時間表,例如英國和法國預計在 2040 年全面禁止販售汽柴油車;德國、荷蘭與挪威等則預定在 2030 年前禁止汽柴油車的道路使用權。

中國做為全世界最大的汽車銷售國,面對空汙問題、積極發展推動電動車,已是銳不可擋的趨勢。中國工信部副部長辛國斌在一場汽車論壇中提到,中國正在研擬禁止販售汽柴油車的時程表,加入全球淘汰傳統汽柴油車的浪潮,走向環保和發展電動車的道路。

汽車銷量八年世界第一 奠定智能化基礎

中國汽車銷售量傲視全球,從 2009 年的 1,364 萬輛增至 2016 年的 2,803 萬輛,已遠遠超越排名第二和第三的歐洲 與美國市場。

截至 2017 年 6 月,全國範圍內汽車保有量已達 2.05 億輛,是全球汽車保有量最大的國家。隨著汽車消費需求增加,中國市場不僅是各大廠的兵家之地,更刺激了國產品牌的崛起,尤其是二三線城市成為國產品牌的主要驅動力。據尼爾森統計,2016 年中國乘用車國產品牌佔比已達 39%,預計 2020 年有望達 53%。

中國如此巨大的汽車市場規模,為朝向汽車電動化或智能化發展提供了良好的基礎,預計到 2020 年汽車電動化相關產業的市場規模將達 8,800 億,2021 年後將會破兆。

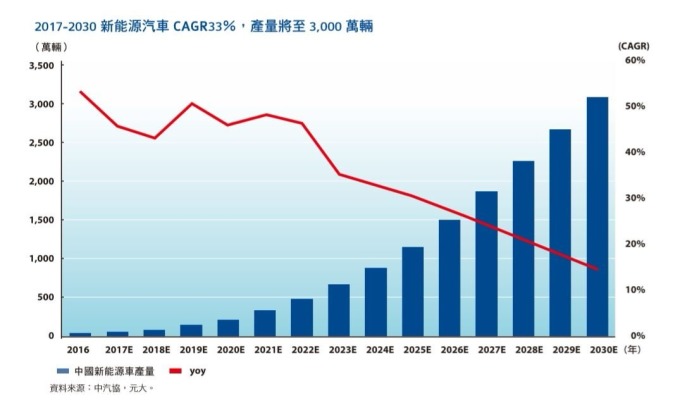

中汽協預測:2030 年電動車產量將超過 3,000 萬台

可以肯定的是,傳統汽柴油車被替代的趨勢是不可逆的,中國汽車產業已經逐漸駛入「無油」時代。新能源汽車的發展方向有很多種,但是從技術成熟程度和中國國情來考量,中國汽車產業選擇將重心放在以純電動車 (BEV)為中心的新能源車。

純電動車省去了油箱、發電機、變速器、冷卻系統和排氣系統,相比傳統汽柴油汽車的內燃汽油發電機動力系統,成本更低,且純電動車能量轉換率更高。因為電動車的能量來源,來自大型發電機組,其效率是小型汽油發電機甚至混和動力發電機所無法比擬的。

純電動車的使用成本也相對較低,根據中國新能源車龍頭比亞迪公布的 F3e 型耗油數據,每行駛一百公里耗電 12 度,依照 2.5 元的電價計算,百公里的使用成本是 30 元。而其原型車 F3 汽車每一百公里耗油 7.6 升,按 30 元的油價計算,成本是 228 元,相較之下,電動車的使用成本是傳統汽油車的 1/8。

根據中汽協數據統計,中國新能源車產量已經從 2013 年的 1.76 萬台,漲至 2017 年 71 萬台,估計到 2030 年新能源車產量有望超過 3,000 萬台。且純電動車已占據新能源車 80%以上的產量,由此更加確認純電動車在中國市場的重要地位。

看準中國極具成長力的電動車市場,以及中國在汽車充電樁和研究上投入巨資,且力促車廠發展電動車,世界汽車大廠紛紛將其主要的科研和設計工作轉向中國。例如德國大眾汽車,明年將大幅增加在中國的電動汽車產量;通用汽車將把中國作為其電動汽車研發中心;而 法國和日本車廠雷諾-日產以及福特汽車積極在中國建立電動車合作項目。

中國動力電池行業 正成為世界龍頭

電動車的重要命脈就是動力電池,隨著中國電動車市況熱絡,持續推升動力電池需求,電池供應將從以 IT 為主轉為以動力應用為主,預估全球動力電池需求量將穩定成長,從 2017 年的 20 億顆成長至 2018 年的 25 億顆,年增 24%。

據 BBC 報導,現在全世界正在出現超大型的電池工廠,而且大部分新產能集中在中國。英國基準礦業情報總經理西蒙 ‧ 摩爾斯說,雖然超大型電池工廠始於特斯拉,但是中國的電池生產龍頭如比亞迪、新能源和力神,新建的電池工廠有 70%都位於中國。

西蒙 ‧ 摩爾斯也提到,日本和韓國的製造商也在中國建造超巨型工廠,中國電池產能在 2020 年將佔全世界的 62%。而目前中國的動力鋰電池工廠產能是 101GWh,到 2020 年總產量將達到 280GWh。市面上動力鋰電池種類繁多,不過在使用性能上來看,三元電池能量密度大幅提升,因此動力鋰電池市場將持續往三元發展。在 2017 年之前,中國動力電池主要使用在大型客車上,體積大,因此提高電池能量密度不是優先考量,仍以鋰鐵電池居多。而三元電池基本上都被物流車和乘用車所採用,隨著中國的政策推動,電動乘用車滲透率預估在 2018 開始會快速提升,三元電池材料的需求也會因此增加。

政府取消補助帶來衝擊?

2012 年,中國國務院在「節能與新能源汽車產業發展規劃(2012∼2020 年)」提出,到 2020 年,純電動汽車和插電式混合動力汽車累積產銷量超過 500 萬輛(包含乘用車和商用車),中國的電動車市場隨後開始高速發展。

然而支持中國電動車市場快速增長的主要原因之一,就是中國政府採取補貼等激勵機制,藉以縮小電動車與其性能對等的傳統汽柴油車之間的價差。但是政府每年將削減 20%的補貼,到 2020 年底,所有對於電動車購買者的直接補貼將全部退出。然而近日更有傳聞指出,到 2018 年,新能源客車補貼金額將提前減少 40%。此消息一出,甚至引發資本市場新能源類股股價集體下跌。

但是就產業研究的角度來看,2018 年減少新能源客車補貼並非首次傳聞,在 2017 年 10 月傳聞中更有詳細描述了新能源汽車三類車型 20%的補貼變化。因此市場早已預期 2018 年補貼將會減少。

而從本次傳聞電動客車補貼縮減金額方面來看,即使下調 40%,從 45 萬元下降至 27 萬元,相較於 2017 年的 100 萬元到 45 萬元的降幅,影響不及此前,對於龍頭汽車企業的營利影響較小。而對於技術落後的中小車企而言,其盈利能力將受到較大的影響,企業競爭力也將持續走低,市場版圖極可能逐步縮減。

而龍頭車企則憑著自身規模經濟的優勢,逐漸提高其市占率。因此補貼逐漸減少的實際意義在於淘汰落後車企,提高新能源汽車行業的集中度,扶持擁有領先技術及銷量優勢的龍頭企業。

中國汽車產業的下一個十年: 自駕車與車聯網

隨著電動車技術逐漸成熟,中國已明確指出汽車產業中國汽車產業的下一步。2017 年 11 月 6-7 日,世界智能網聯汽車大會在上海盛大舉行,正式宣佈中國將積極發展自駕車與智能網聯汽車,將其視為國家重要發展戰略。

中國工業和信息化部(簡稱工信部)表示,自駕車與智能網聯汽車是包括「中國製造 2025」、「互聯網 +」和「汽車產業中長期發展規劃」的國家策略核心,並設定 2020 年 L0-L2 級無人駕駛汽車佔總體汽車銷售量的 50%、網聯汽車佔比 10%的明確目標。

在今年,中國兩會首次將人工智能寫入政府工作報告,行業內認為,隨著人工智能進入國家戰略,政策利多自動駕駛商業化有機會加快速度。

目前,中國各大巨頭都將人工智能視為下一個產業風口,其中自駕車被寄予厚望,期望商業化帶動汽車上中下游產業鏈發展,尤其是高級駕駛輔助系統(ADAS)市場。

高級駕駛輔助系統 最具商業化潛力

高級駕駛輔助系統(ADAS),是利用激光雷達、攝影 鏡頭、毫米波傳感器等收集車內外資訊,並進行即時主動處理的安全技術,是車輛智能化的初級階段產品,仍然為輔助駕駛為主,有望在智能車領域中率先商業化, 加上中國國內整車製造廠商對於自動輔助技術有著迫切需要,自動輔助駕駛產業鏈極有可能在未來幾年爆發。

ADAS 產業鏈分為傳感層、控制層和執行層。其中傳感層的傳感設備主要包含攝像頭、毫米波雷達和激光雷達。控制層則是以芯片、集成控制為主,其中芯片仍掌握在博世、大陸、德爾福等國際芯片巨頭手中,Mobileye 占據全球芯片與算法 70%以上的市場版圖。短期國產芯片仍不具競爭力,不過算法類公司已有所突破。

對於投資機會,元大投顧上海研究部表示,短期投資機會可能來自於超音波雷達、毫米波雷達國產化、車載攝像頭產業鏈、人機交互領域等。長期來看,高精度地圖、車聯網基礎設施、車載激光雷達傳導器蘊含著投資機會。而 ADAS 目前在中國的裝車率只有 3%左右,仍有相當大的成長空間。

全自動駕駛仍困難重重

不過,即使全世界各大廠積極投入自駕車發展,但是要從概念到實際落地,甚至具有足夠的商業化價值,仍有一段路要走,包括數據的收集與分析、人工智能技術,以及其他基礎設施的建立,例如中國國內相關法規和保險相關生態的完善,都還需要時間。

中國汽車工程學會專家周煒指出,雖然現在中國相關部門已在研究自駕車的相關法規與細則,但是在自駕車 時代到來之前,將會面臨三個障礙。

首先,自駕車目前正在測試階段,一旦出現事故,法律責任的歸屬該如何判定?若這個問題無法解決,政府部門不可能允許開放自駕車上路。其次,網路安全問題,若是沒有足夠的網路安全保證,將有可能影響車輛行駛安全。

最後,公民整體素質是關鍵,在智能系統的幫助下,自駕車可能不會撞到人,但難以確保行人或是其他車輛不會撞到自駕車,因此,公民素質及駕駛意識是否能提昇,自駕車在中國才有可能順利推行。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇