市場往供需平衡改變 Q4 NAND Flash價格持平到小漲

鉅亨網記者楊伶雯 台北

TrendForce 記憶體儲存研究 (DRAMeXchange) 最新報告指出,受傳統旺季、智慧型手機及伺服器及資料中心對 SSD 需求拉升等因素影響,今年第 3 季度整體 NAND Flash 供需缺口較第 2 季擴大,但因價格已經歷長時間連續調漲,導致價格已近各 OEM 廠接受的上限,各產品線合約價在第 3 季增幅約 0-6%;預期在市場逐漸往供需平衡方向改變下,第 4 季各產品線價格呈現持平到小漲的趨勢。

DRAMeXchange 指出,觀察第 4 季,各項終端需求除智慧型手機需求外,並沒有特別突出的成長,加上 64/72 層 3D-NAND 紛紛投入量產,並已優先應用在 SSD 產品線中,市場逐漸往供需平衡方向改變,各產品線價格呈現持平到小漲的趨勢。

DRAMeXchange 預期,各 NAND Flash 廠在價格仍處高點的情形下,第 4 季營收表現將可持續維持高檔。預期 2018 年後,隨著 64/72 層 3D-NAND 發展逐漸成熟,上半年進入淡季循環後,市場局勢將轉為供過於求。

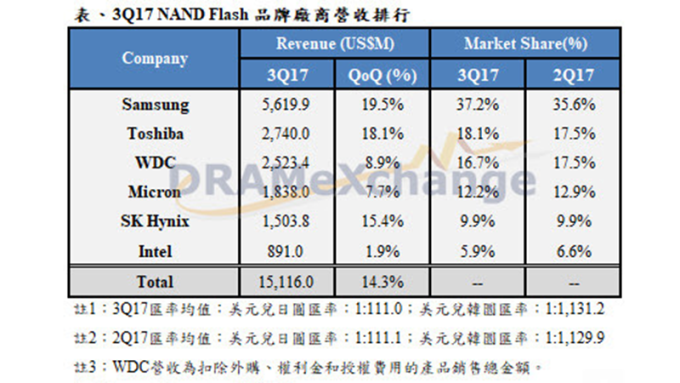

DRAMeXchange 統計,在手機及伺服器供需缺口擴大下,第 3 季 NAND Flash 品牌商營收 151.16 億美元,季增 14.3%;三星電子 (Samsung) 在第 3 季受惠於伺服器端及智慧型手機廠商發表新旗艦機,對高容量應用的強勁需求,反應在位元出貨量達雙位數的成長,營業利益率來到新高點,營收 56.2 億美元,季增 19.5%。

從製程及產能分析,三星 64 層 NAND Flash 自第 3 季開始量產以來,已經開始應用在行動裝置需求及 SSD 上,並將逐漸擴大應用產品,預期整體 3D-NAND 的投片比重在年底將突破 50%。

值得觀察的是,三星內部正在檢討 NAND Flash 持續擴張與 DRAM 產能分配的必要性,並研議將部分平澤廠 2 樓的空間挪作生產 DRAM 用,這將可能使得 NAND Flash 未來更容易回歸到供不應求的市場狀況,有利於三星未來的市場策略。

SK 海力士 (SK Hynix) 第 3 季受惠於傳統旺季效應、iPhone 8/X 新機以及中國品牌手機需求等主要動能帶領,SK 海力士整體位元出貨量第 3 季增幅達 16%,但在容量推升的趨勢影響下,平均銷售單價小幅下跌 3%,第 3 季 SK 海力士營收 15 億美元,季增 15.4%。

觀察海力士未來產能規劃,SK 海力士繼續專注在 48/72 層 3D-NAND 產能的擴張當中,並在第 4 季將 72 層 3D-NAND 導入量產,成為 2018 年的成長主力。

東芝半導體 (Toshiba) 第 3 季度在供需缺口擴大下,受惠於智慧型手機需求躍升及 SSD 搭載率提升的因素,並專注於蘋果新機的供給上,位元出貨量大幅提升,儘管因產品配置的改變造成平均銷售單價小幅下滑,東芝營收 27.4 億美元,季增 18.1%。

在製程技術上,在 64 層 3D-NAND Flash 正式於第 3 季量產後,東芝持續致力提升其良率及投產量, 2017 年底東芝的 3D-NAND 的投片比重將達整體投片的 30%,預期 2018 年底上看 50%。

威騰電子 (Western Digital) 第 3 季在傳統旺季效應及 NAND Flash 市場持續處於短缺之下,使得威騰在消費性裝置有相當成長,另一方面,零售業務則受惠於收購 SanDisk 品牌的加持,並運用原有威騰品牌產品線提供市場多元選擇。但由於產品組合逐漸轉往高容量,導致平均銷售單價略微下滑,整體營收達 25.2 億美元,季增 8.9%。

從製程面觀察,64 層 3D-NAND 在與東芝的努力之下逐漸成熟,應用該製程 NAND Flash 的 SSD 已在第 3 季進入量產,並送交各大 OEM 廠進行測試,預計 64 層 3D-NAND 將陸續導入行動裝置應用中。

美光 (Micron) 受惠於高度成長的 SSD、行動裝置等需求,加上市場持續維持在供不應求的狀況下,使得 NAND Flash 相關產品營收達 18.4 億美元,季增 7.7%。在製程技術上,美光與英特爾合資公司 (IMF) 挹注大量心力在 3D-NAND 的研發及應用,在 32 層 3D-NAND 產出良率已相當成熟,64 層 3D-NAND 也已投入量產並穩定提升良率。

英特爾 (Intel) 在企業級 SSD 需求持續的帶動下,英特爾第 3 季度營收 8.9 億美元,季增 2%,在產品配置大幅不變的狀況下,平均銷售單價大致持平,位元出貨量則呈現小幅成長,整體產品線已轉為 3D-NAND 為主。

在產品規劃上,英特爾的發展依舊以 SSD 為主,並占其 90% 以上比重,3D-XPoint 相關應用由於才剛起步,且價格仍處高點,採用者仍然不多,未來仍需觀察其價格走勢及美光的相關應用是否能夠順利推出,才有機會獲得更多 OEM 客戶採用。

企業級 SSD 部分,在客戶陸續轉往 Purley 平台後,PCIe 介面轉趨主流,英特爾並率先在企業級 SSD 中導入 64 層 3D-NAND,且持續透過與客戶簽訂長期合約保障未來營收成長。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

文章標籤

延伸閱讀

- DRAM價漲不停 南亞科10月營收7年多新高

- DRAM缺貨、價格仍漲 威剛10月營收27.33億 年增5.6%

- 記憶體巨頭「回購牛市」將到來?鎧俠宣布8000億日元股票回購計畫開第一槍

- 長鑫科技迎關鍵突破!LPDDR6研發驗證近完成、傳拚2026全球首發量產

- 講座

- 公告

上一篇

下一篇