鉅亨台北資料中心

【撰文/蔡明彰】

這幾年我分析產業感受很深刻,在網路科技盛行下,好了 1 個就會壞了 3 個,於是個股評價大小眼,看好的本益比 30~40 倍,而看壞的連 10 倍都嫌貴。

這樣投資哲理不要說散戶不知道,甚至官員也無知。最近教育部及學者專家為 12 年國教的文言文比例吵得不可開交,有人要維持現行比例,但有人要降低改為學習台灣文學。其實都不對,現今台灣小孩要加強的語文有二大部分才能在科技創新的時代生存下來。台灣必須效法新加坡將英文列入第二語文,從小就要強調講英文,高中升大學考試仿照南韓列入第三國語文測試。再來像美國一樣,從小就教程式設計,程式設計並不難只是思考邏輯,長大即便大學唸文法商,畢業到職場才不致於被人工智慧而淘汰。

換言之,會程式設計的文法商學生將來職場的身價比較高,肯定比多讀文言文、台灣語文有用,用股票投資術語就是本益比較高。

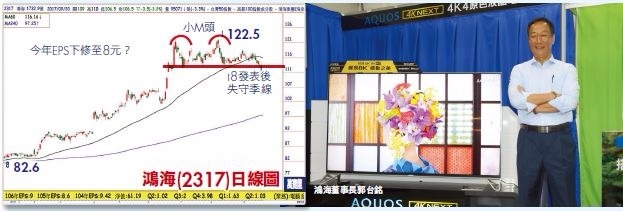

鴻海、和碩走弱

本益比大比拼,蘋果約 15 倍,所以負責代工組裝的鴻海 (2317)、和碩 (4938) 不可能超越蘋果水準。華爾街分析師原先預估蘋果截至 2017 年 12 月底的單季營收 868 億美元高於去年同期的 784 億元,年增 11%,而締造這樣亮麗成績數字的預估前提,來自於單季能夠銷售 8500 萬支 iPhone。可是具有 OLED 螢幕、3D 感測的 iPhone X 卻遲到 11 月 3 日上市,且初期每天量產僅 10 萬支,無法達成原估的單季 8500 萬支銷售。

蘋概 Q3 EPS 將不如預期

對蘋果還好,因 2017 會計年度明年 3 月底為止,今年 Q4 銷售達不到明年 Q1 補起來,對蘋果 2017 會計年度的獲利沒影響。但台灣蘋概股不一樣,以最大組裝的鴻海為例,去年推 i7,Q2 EPS 才 1.02 元,拉貨 Q3 季增 1 倍到 2 元,到了 Q4 又季增近 1 倍為 3.98 元。今年看 i8,Q2 僅 1.03 元跟去年同期差不多,可是今年蘋果新機拉貸遞延,Q3 及 Q4 會有原先預期的大幅成長? 如果沒有,現在估計的鴻海 2017 年 EPS9 元是否太高?有可能下修至 8 元,使目前價位對應的本益比估值過高,最後股價向下。注意現今鴻海、和碩都失守季線支撐,隱約向市場發出蘋果供應鏈的警訊。接下來今年漲多的康控 - KY(4943)、TPK-KY(3673) 都有下探季線的風險。TPK 上半年 EPS 2.74 元,市場估全年 8 元,股價曾漲到 136.5 元本益本 17 倍,似乎可接受,但新機遞延全年 EPS 下修至 6 元,本益比立刻上升至 20 倍。康控上半年才 0.44 元,寄望下半年衝刺,有人喊全年 9 元,因而漲到 234 元本益比 26 倍,但我懷疑 9 元不是今年是明年,從 7 月到現在的 2 個月線型已出現 M 頭。

大陸蘋概高 P/E

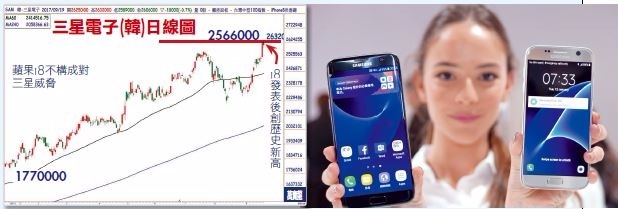

台灣媒體有時不客觀,這次 i PhoneX 最大特色的 OLED 面板來自三星,記憶體也是三星、海力士,南韓網友認為蘋果新機應打上「Made in korea」,當然台灣媒體反駁。再看中國媒體寫法又不同,直指廣大的亞洲供應鏈都為蘋果庫克打工,不過大陸的蘋概股比台灣蘋概股較晚打入供應鏈,加上蘋果下單在地化以擴大中國市場,陸股蘋概的本益比明顯高於台股蘋概。鏡頭的大立光 (3008) 今年 EPS 估 200 元,本益比近 30 倍,但舜宇高達 59 倍是大力光的 2 倍水準。機殼的可成 (2474) 今年 EPS 估 28 元,本益比 12 倍,但 I8 的玻璃機殼供應商藍思的本益比 61 倍是可成的 5 倍水準。這其中不單純是兩岸股市本益比評價的高低,大立光雖取得 iPhone 鏡頭多數訂單,可是玉晶光 (3406) 在原本的前置鏡頭訂單又爭取到後置鏡頭,現在連 3D 感測器鏡頭也有分,所以玉晶光今年 EPS 估 8 元而本益比 57 倍。再來舜宇也打入蘋果供應鏈,再搶走原本屬於大立光的部份,舜宇又在另個看好的車載鏡頭全球市占第一,有理由享有更高本益比。以前 iPhone 採用金屬機殼,可成是主角,如今負責固定玻璃機殼的金屬框架,工法雖複雜但變成配角,藍思及伯思才是主角,因而可成合理本益比下降。

記憶體 Q4 旺

大陸投資人對本益比也是大小眼,多數傳產的本益比不高,即便現在紅透半變天的供給側改革題材,減產下鋼鐵業今年大賺,可是龍頭的寶鋼本益比才 12 倍,比台股的中鋼 (2002) 今年 EPS 估 1.1 元的 23 倍本益比低了一半。陸股高本益比族群幾乎都落在未來新科技,中國國家半導體大基金,近來宣布投資人民幣 4.5 億元 (台幣 70 億元) 收購 NOR PLASH 廠商兆易創新 11%股權,分別第一的賽普拉斯占 25%,第二的旺宏 (2337) 占 24%,第三的美光占 18%,第四的華邦 (2344) 占 17%,第五就是兆易創新占 7%,第六的晶豪科 (3006) 占 2%。中國官方知道未來物聯網、車聯網時代不可再小看 NOR PLASH,有必要出手主導供貨來源,入股兆易創新使股價近 1 個月從人民幣 70 元漲至 120 元,大漲 70%。

來源:《萬寶週刊》 1247 期

更多精彩內容請至 《萬寶週刊》

上一篇

下一篇

#下跌三黑K線

#指標剛跌破

#帶量跌破均線糾結

#偏弱機會股