鉅亨網記者陳慧菱 台北

財政部稅改千呼萬喚終於出爐,此次稅改在綜所稅部分大降稅,雖然省了個人荷包,但也將影響台股的資金動能,恐成為左右今年台北股市榮枯的關鍵因素,值得全民關心,尤其存股族恐因兩稅合一廢除而受影響。

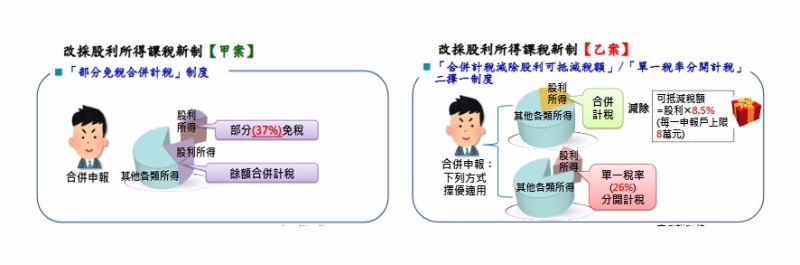

實施至今逾 19 年的兩稅合一設算扣抵制將走入歷史,取而代之,股利所得預計從甲、乙兩案中選擇,甲案為「股利所得 37% 免稅」,乙案則為「單一稅率 26% 分開計稅」或「可抵減稅額 8.5%(上限 8 萬元)合併計稅」二擇一課徵。

綜所稅稅率則由 45% 降為 40%,營所稅稅率則提高至 20%。

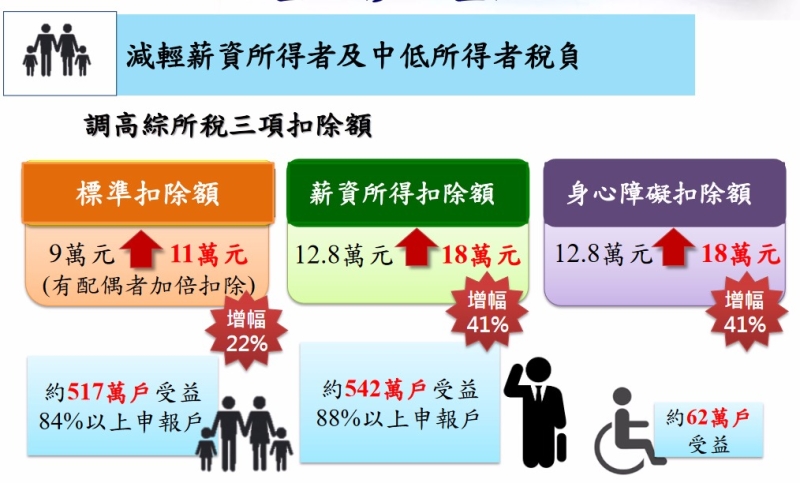

為避免減稅利益過度集中高所得者,財政部長許虞哲表示,綜所稅標準扣除額也將由現行「單身 9 萬元、有配偶者 18 萬元」調高至「單身 11 萬元、有配偶者 22 萬元」,薪資特別扣額及身心障礙特別扣除額都皆由現行 12.8 萬元調高為 18 萬元總計扣除額部分,三項一次大幅提高 12.4 萬元,最多可有逾 542 萬戶綜所稅申報戶可受惠。

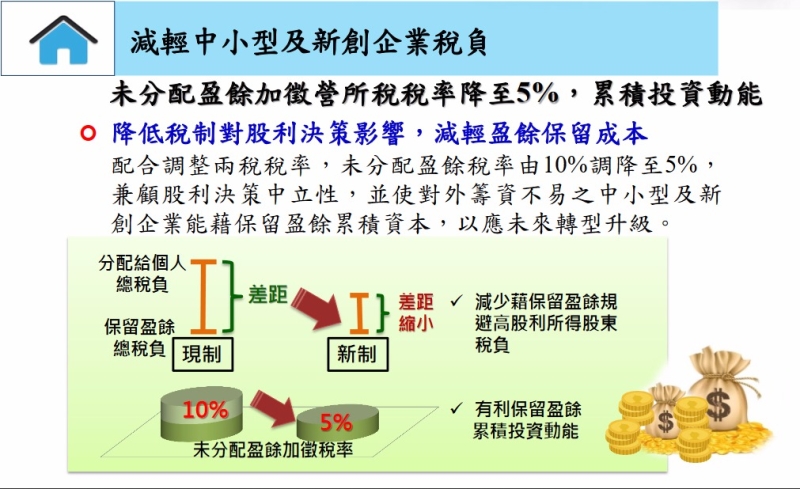

稅改重點三、減輕中小型和新創企業稅負

對於台積電董事長張忠謀關切的企業保留盈餘課稅,稅率將從現行 10% 減半將為 5%。另一方面,在外資部分,股利所得扣繳率,則將從現行 20% 增加為 21%,拉近內外資股利稅負差距。

財政部喊出提高綜所稅三項扣除額金額,可讓超過 542 萬申報戶受惠,而調整兩稅稅率、調降未分配盈餘稅率及調整外資股利扣繳率,縮小企業盈餘保留與分配間及內外資稅負間的稅負差距 (由最高 16.08% 縮小為 3.36%【甲案】或 4%【乙案】),有助減少假外資,降低避稅誘因。

減輕中小型與新創企業稅負部分,也就是,調降未分配盈餘稅率,企業可加速累積資本,有助中小型與新創企業轉型升級。

股利所得部分,廢除了兩稅合一,改採二擇一,許虞哲表示,選擇甲案,計算簡便,若選擇乙案,中低股利所得者享有抵 (退) 稅優惠,高股利所得者,多為企業主要投資人負擔合理稅負,可鼓勵其根留台灣,增加實質投資。

這部分影響最大的就是內資,本國資金領取股利所得後,由過去設算扣抵,改採股利所得分離課稅或部分免稅制度,主要計算方式可採部份免稅、合併計稅減除股利抵減稅額或單一稅率分開計稅等 3 類申報方式進行。

雖然許虞哲強調此次稅改絕非「劫貧濟富」,但是,內資中的「存股族」將受最大影響,雖說綜所稅最高稅率由 45% 降低為 40%,但對小散戶來說,繳的稅金恐怕要變更高了,以後 5 月報綜所稅時,薪資收入和股利收入要分開課稅,等於實領股利變少,恐不利存股族投資,但大戶的稅率卻相對下降,此一改變對台股的影響需要觀察。

另外,此次企業保留盈餘課稅減半,未達到台積電董事長張忠謀喊出的「取消」,是否可以滿足大企業的需求,進而真的投資資金根留台灣,值得後續持續關注。

另一個值得討論的是,外資股利所得扣繳率雖然也在此次稅改中提高,但僅提高 1 個百分點,由原 20% 增為 21%,雖然幅度很小,但是外資是否演出「要糖吃」出走戲碼,也將牽動台股神經。

下一篇