海通證券:新股疊加經濟數據密集轟炸 謹慎應對

鉅亨網新聞中心 2015-03-09 17:57

1. 上周市場回顧:降準也難刺激股市回頭,a股市場迎來周線二連陰

兩會魔咒完爆利率下調,創業板再創歷史新高。截止到2015年3月6日,上證指數收於3241.19點,全周下跌2.09%,深證成指收於11392.40點,全周下跌3.11%。大小盤股漲跌互現,中小盤股表現強於大盤股,創業板綜指、中小板綜指和中證500指數分別上漲了1.73%、1.98%和1.90%,中證100指數則大跌3.93%。行業方面,降息后只有有色板塊表現較好,銀行、非銀、建筑均位於跌幅榜前列。紡織服裝、商貿零售、基礎化工和農業表現強勁,板塊整體漲幅都在4%左右。本以為前周末央行降息是給市場注入一針強心劑,但沒想到卻把大盤股直接推倒。由於春節前指數已連續上揚,對降息預期已有反映,所以降息后第一個交易日漲幅就非常不及預期,隨后證監會又發布了新的ipo批文,3萬億的潛在凍結資金又讓市場繃緊了神經。兩會魔咒再度起效,國家下調了2015年各主要經濟的目標值,周期板塊應聲而落。

債市整體趨暖,利率債表現略強。在前周末央行宣布再度降息后,債券市場不漲反跌,其中國債下跌幅度較大。全周中債總凈價指數下跌0.62%,中債國債總凈價(總值)指數下跌0.71%,中債企業債總凈價(總值)指數微跌0.33%,中標可轉債指數跟隨股市大跌2.06%。

歐洲市場上漲,油價重回跌勢。美股方面,由於非農就業數據超出市場此前預期,且失業率降至逾六年半低點,提升市場對於美聯儲將考慮6月升息的預期,受此影響,標普500和納斯達克100指數分別微跌了1.58%和0.73%。歐洲市場由於美國亮眼非農數據和期待中的歐洲央行正式啟動其大規模資產購買計劃而表現平穩,英國富時100微跌了0.5%,法國cac40和德國dax指數分別反彈0.26%和1.31%。亞太市場方面,日經225指數、香港恒生指數、台灣、韓國指數漲跌幅分別為0.92%、-2.66%、0.25%和1.37%。商品方面,隨著美元繼續強勁上漲,以美元計價的大宗商品普遍下跌,油價重回跌勢,貴金屬、工業金屬、能源等價格也大多下跌,僅天然氣微漲。

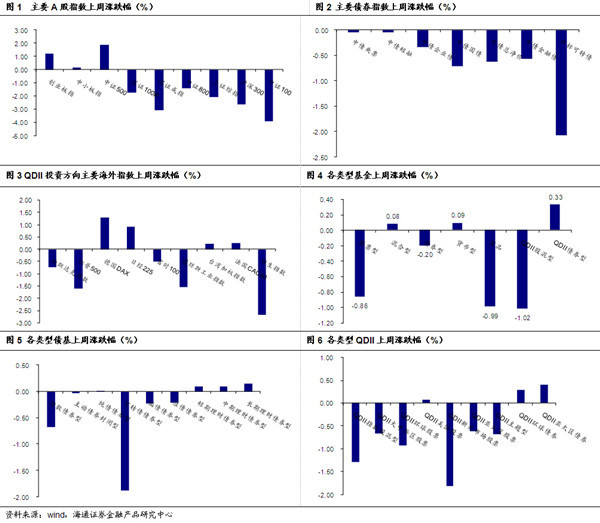

2. 上周基金市場回顧:股債雙跌,環保、醫療主題基金表現出色

上周基金整體表現一般,股債基金雙跌,投資海外qdii也有所回調。

環保、醫藥主題發力,成長風格依然略升一籌。上周主動股票型基金整體微漲0.28%,指數基金大跌1.12%,混合型基金微漲0.08%。上周市場風格總體依然偏小盤成長,但在主題和行業上有所轉換,從前期大漲的計算機、電子等轉向了環保、醫藥等,在這些主題上設定較多的成長風格基金表現更好,如大摩進取優選、匯晉低碳先鋒、添富環保行業、上投民生需求、鵬華價值精選、鵬華環保產業、鵬華醫療保健、富國醫療保健、東方規則成長(400007,基金吧)、華潤元大醫療、金鷹核心資源、新華一路財富、添富醫藥保健等。指數基金方面,醫藥、有色、環保主題領漲,表現較好的基金如500醫藥衛生etf、信誠中證800有色、新華中證環保產業、國聯安中證醫藥100、嘉實中創400etf、申萬中證環保、廣發中證全指醫藥衛生etf等。

債基整體下跌,可轉債基金受傷較重。上周債券基金整體下跌0.2%,可轉債基金跟隨股市大跌1.89%,偏債型基金和準債型基金分別下跌0.23%和0.22%,純債型基金微漲0.01%。上周表現較好的債基一類是參與權益投資且主題契合上周的環保醫藥,另一類是較少參與權益類資產且債券部分杠桿較高的產品,總體表現較好的基金有大摩多元收益、長盛同豐、東方強化收益、財通多規則、添富雙利增強、易方達裕豐回報、華商收益增強、民生信用雙利、銀華永泰積極等。

貨幣基金收益維持高位。上周貨幣基金收益維持高位,年化周收益為4.72%,表現較好的個基有國開泰富貨幣、長城工資寶、華寶貨幣、中郵現金驛站、浦銀貨幣、國壽安保貨幣等。理財債基方面,長、中、短期理財債基年化收益在4%以上,個基中表現較好的有長城淘金一年、中銀理財21天、建信月盈安心、華夏理財30天、建信周盈安心等。

亞太、醫療等主題qdii表現較好。上周權益類qdii整體下跌1.02%,債券型qdii微漲0.33%,其中領漲的是亞太、醫療等主題qdii,如易基亞洲精選、華寶海外中國、廣發全球醫療保健人民幣、大成納斯達克100、國泰美國房地產、長盛環球景氣等。

3. 未來投資規則:新股疊加經濟數據密集轟炸,謹慎應對

股市方面,上周在降息、兩會等多方面政策影響下市場走的很糾結,大盤股表現疲弱、創業板再創新高但周五又走出大幅下跌,對市場風格的判斷更加困難,本周對市場的分析繼續沿著資金面、基本面、政策面等幾大方向進行:

資金面上,上周央行於公開市場進行了750億元逆回購操作,累計凈回籠資金1450億元。資金利率維持於高位,銀行間7日質押式回購利率仍保持於4.84%。本周公開市場沒有資金到期。總體看,上周在降息大背景下資金面改善力度仍然有限,雖然地方央行slf額度上調利率下調,上周7天逆回購招標利率也有所下調,但其利率絕對水平依然偏高。對利率較高的向好解釋是寬鬆貨幣政策或會跟進,但從壞的方面解釋,則是資金推動行情結束,市場或已重回存量資金博弈的結構性行情。此外,上周美元指數創新高,而國內降息致人民幣貶值創新低,或加劇短期熱錢流出,也對資金面形成壓制。總體看,短期資金面供需因素不會有重大改變,疊加新股發行,資金面偏緊的情況或會持續。

基本面上,實體經濟依然疲弱,雖然上周並無重要經濟數據公布,但從地產、汽車銷量、發電耗煤等產業和領先數據看,並無明顯的經濟好轉跡象。雖然周日公布的進出口數據顯示外需良好:2月出口同比增速48.3%,顯著高於市場預期;2月進口同比增長-20.5%,嚴重不及預期;2月貿易順差為606.19億美元,再創歷史新高。但由於近幾年出口數據的波動較大,單月數據的判斷力相對較弱,外需改善還需要繼續觀察。本周有較多經濟數據公布,經濟改善將面臨證偽風險,或對市場有影響。

政策面上,上周政策面異常豐富,最引人注目的就是兩會,總理兩會提出“三雙”總體要求,在降低經濟目標增速的同時提出多項改革開放措施,以推動中國經濟調速增質。首先,要著眼於保持中高速增長和邁向中高階水平“雙目標”,雖然經濟主要預期目標普遍下調,但失業率下調至4.5%,經濟調速質更優。其次,持穩政策穩預期和促改革調結構“雙結合”,赤字加碼減稅降費,貨幣政策更加靈活,改革多箭齊發。最後,打造大眾創業、萬眾創新和增加公共產品、公共服務“雙引擎”,鼓勵大眾消費,增加公共投資,培育新興產業、發展服務業,打造節能環保支柱產業。

總體看,本周從影響市場的幾大因素看,資金面偏緊的情況難以大幅改善,政策面將相對平靜,但基本面上會迎來cpi、工業增加值、消費、信貸等較多經濟數據。因此,本周流動性驅動力依然較弱的大背景下,陸續公布的經濟數據將成為市場較強的擾動因素,如果cpi數據緩解市場通縮擔憂且工業增加值、消費等數據沒有大幅惡化,至少不足以證偽經濟改善,則市場較多概率維持窄幅震盪的走勢。從風格上看,上周中小板、創業板繼續占優,但周五風格有所切換,創業板單日大幅調整超過3%,本周成長風格是否延續調整難以定論,原因在於創業板目前較高的估值反映的是市場對“新經濟”的預期,市場走勢也受到投資者情緒的影響,對投資者情緒是很難預先判斷,最好的規則是右側跟進,投資者對成長部分可以順勢而為。不過中長期看,上周兩會的態度比較明確,未來經濟轉型和改革的大方向不會變,對應國企改革、高階設備、一路一帶、軍工、環保、醫療服務等主題投資機會涌現,可以繼續版面。

債市方面,上周債市下跌的原因主要在於市場利率已經對連續降息提前反映,我們在周報之中不斷提示,目前各類債券收益率已經降至歷史均值以下,部分品種甚至達到歷史底部區域,繼續下行空間已經非常有限,這次降息就是一個利好兌現即為利空的典型案例。另外,上周發布的兩個pmi指標都有不錯表現,經濟顯現出一絲企穩跡象,也是讓債市承壓的原因之一。展望后市,我們維持上周觀點,債市依舊有機會,但是建議提升風險防范意識,關注短久期的利率債和票息較高的高收益債,既具有估值優勢,也能在經濟指標超預期回落之時分享債市收益。

基金投資方面,股混基金方面,短期相對謹慎,在風格設定上建議均衡,核心設定均衡靈活型的產品,衛星設定思路是兩頭兼顧,價值和成長風格產品都進行設定,中長期設定則可以優選國企改革、高階設備、一路一帶、軍工、環保、醫療服務等主題類產品。債券基金方面,我們推薦短期利率債和高收益債的組合,前者可利用久期較短的優勢來降低波動,而后者較高的票息收益,是安全墊的主要來源。貨幣基金方面,資金面未來長時間維持略松概率較大,貨幣基金的現金管理工具屬性優於投資屬性。qdii基金方面,繼續關注投資於美國及亞太市場的qdii產品。

- 最新遺產稅怎麼算?傳承必知重點有哪些?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇