〈鉅亨主筆室〉股市未來多空?唯美元指數是問!

鉅亨網 總主筆 邱志昌博士

壹、前言

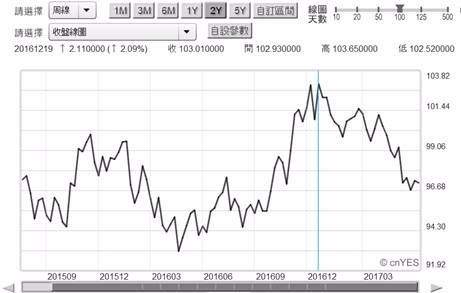

科技類股、乃至於全面產業類、全球股市是否會繼續發生較大波段跌幅?本文認為首要指標為「美元指數」(USDX)。如果 USDX 還是像目前這種低迷狀態,則表示 Fed 升息循環、尚未無力促成資金緊縮;但如果 Fed 緊縮政策有效、就是升息效應發酵;則未來 USDX 應該展現上揚趨勢,代表升息對美元強勢激勵效果終於出現。而過去所有不正常的互動流程:升息→資金仍然寬鬆→USDX 下跌;終將會完全改觀反轉為:升息→資金開始緊俏→USDX 上揚。自 2014 年底 QE 停止後,前者不正常性互動現象持續到現在,尤其 2017 年初美國總統川普上任前後更越演越烈。弱勢美元令全球金融市場,從無感受到 Fed 是在進行升息循環?在 2014 年底 QE 退場後 Fed 已三次升息了;但貨幣、債券、股票市場多是逆向行駛。尤其以美國政府債券與高收益債殖利率變化趨勢,更會讓投資者有著今夕是何夕的錯覺。如圖二美 10 年公債殖利率曲線圖,在今 2017 年 3 月 15 日以利空出盡方式,上演 Fed 升息但債券價格卻大幅上揚的狂歡派對,短線殖利率分兩段下跌,直到 2017 年 6 月 6 日止。

貳、美元指數上揚、黃金價格將下跌?如何避險?

如果 Fed 升息對 USDX 會有正常效果,則對美國債市就會出現「正相關」;所謂「正相關」是指債券殖利率,將會由谷底翻揚走高;在貨幣供需意義上,這樣的趨勢就是資金趨向緊張。這會壓縮股市「理論本益比」,也會壓抑股價指數、甚或促成股價連續性下跌。若 USDX 翻揚、再加上美國公債殖利率上爬,就是市場利率揚升、資金供需均衡由寬變緊。USDX 是 CME 期貨市場避險或投機工具,其組成權重為歐元 (56.7%)、日圓、英鎊與法國法郎、瑞典克朗等等。USDX 弱勢最大意義為,歐元兌換美元趨於升值;只有歐元貶值才有較大能耐決定 USDX 走向。目前國際外匯市場情況正是歐元強、美元弱。短期貨幣匯率強弱勢取決於,預期相對兩國貨幣的利率趨勢;長期則由這兩個國家相對經濟成長強弱所決定,成長幅度較高國家、貨幣匯率將呈現相對強勢。歐盟經濟雖已呈現復甦契機、唯速度緩慢;但由於歐元相對匯價較低,在過去幾次歐債危機凌遲下,有過跌過頭、過度反應 (Over Reaction) 之虞;因此觸底回升趨勢目前仍在。近期由於歐元 QE 政策刺激、使家庭消費增強,因此 2017 年首季 GDP 成長率增溫為 1.9%、竟然超越美國;這是歐元區 2015 年第四季以來最好的 GDP 數據。檢視圖四歐元兌換美元周曲線,歐元匯率已由谷底翻升到相對高檔區;未來回落機會增大。這一波歐元升值於 2016 年 12 月底 Fed 二次升息後,匯率以利空出盡姿態上揚;由 1.02 升值到 1.12 兌換 1 美元。但此時此刻歐元匯價再勇往上衝機率不大,因為 ECB 還在推行歐元 QE 政策。至少貨幣市場並未對歐元,發生 ECB 會停止 QE、且反手升息的預期心理;因此歐元應會拖延到 2017 下半年,那時回檔機率就會偏高,反向 USDX 回頭上揚機率增大。

也因此本文預期 Fed 升息、或是縮表對貨幣市場影響,終究會在 2017 年底發酵;也就是 USDX 將會轉強、公債殖利率將揚升。最主要理由是,如果 Fed 再這樣持續升息下去,則美國 Federal Fund Rate 將由目前 1% 至 1.25% 之間;到 2018 年時升到該有的 2.25% 水準,這就是「泰勒法則」(Tailor Rule) 認定的正常水準。若此則接下來的收縮措施可能就會被預期為「事實緊縮」,當市場利率將要跨越這個被認定的該有水準前。本文所提的這種趨勢、可能就在 2017 年底形成,而先行指標 USDX 可能在第三季底開始升高。因此我們預估,最遲在 2017 年第四季,USDX 再度回到 100 點以上機率大。如果按照這個邏輯繼續推演,則這種轉變將使金價由反彈再步入下跌;金價與油價下半年同步再下跌機率增高。如何詮釋這種 USDX 升高預期現象?這可能就是經濟復甦?或是資金吃緊而已、經濟景氣並未再復甦?本文認為,應先認為無關乎經濟復甦否;即使是經濟復甦,股價指數與資本或貨幣市場已在 2017 年第一季反應完畢,當時不斷創新高的道瓊工業與 NASDAQ 指數,不就是率先領先景氣循環?而當真正實體經濟景氣復甦後,股價就會因為基本面成熟、而停滯或是回檔下跌;這種邏輯符合強勢效率市場假說。

叁、當市場利率升高後?保值性資產價值就不保!

以上這樣描述畫面也隱含著,保值性資產即將實際面對市場利率長期升高考驗;最必需留意的應該是房地產市場。在房屋稅及租稅成本增高後,而若房屋貸款利息又升高,是否會燃起目前還在觀望的賣方,在可能還等不到春天到來前,因為持有成本再驟然升高而拋售?若不想賣出則必需背負成本升高房貸壓力。以目前美國 Federal Fund Rate 數據為 1.25%,30 年期公債殖利率約為 2.864%;若前者升高到 2.25%、後者保守估計將同步上揚為 3.5% 以上。若房貸年利率只以 3.5%、以每年為單位複利率計算,則經過 24 年後複利率演變,剛好是本金一倍。換言之,簡單計算在這 24 年過程中,房屋出租的現金收入,加上最後成為中古屋脫手後,所有價值必需超過目前一倍,否則進行房產投資必需要有「跨世代投資」打算。

這也難怪目前台灣不動產專家預估,台北市精華區住宅房產已面臨 200 萬 / 坪保衛戰。為迎戰房屋市場景氣的不確定性,部份台灣上市建設公司,已展開多元化經營、確保股東權益。房地產價值特性與黃金等保值商品有差異,黃金價格是由全球經濟、金融、商品市場所決定,而房地產價值則涉及區域性供給與需求。在投資現金流量收益上,黃金只有價差沒有股息、也沒有租金收入;但房屋則雖然買在高價格,但也會有出租租金收入,這兩種保值商品各有非常不同的獲利特質。

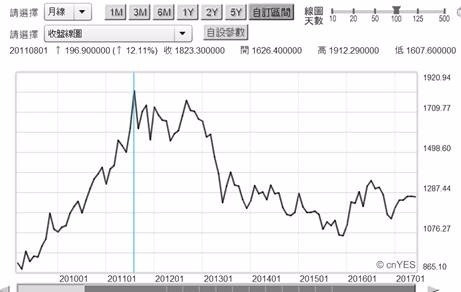

保值的資產除了房地產外,還有黃金;檢視黃金現貨價格可知,當 ECB 將結束 QE 前 USDX 也將上揚,黃金價格下降。黃金價格於 2011 年創下 1,912.29 美元 / 盎司的高價後,以近 6 年的趨勢來看並未恢復多頭。黃金價格在 2012 年歐債危機,與 2016 年隨著 Fed 升息收縮效果的失常,黃金曾經被多頭寄以厚望;但若美元指數上揚,金價下跌機率升高。自最高價下跌以來,金價最低價為 2015 年 Fed,第一次升息前後的 1,046.54 美元 / 盎司。如果下半年美元轉強,金價是否會再下探此一價位?機率與可能性值得堤防。其實面對這樣情況,業者若可思考推出避險商品,則對於喜愛黃金投資者而言,USDX 或是 USDX 的 ETF 多是可考慮發行標的。發行 ETF 或任一種商品,多要抓在時機前面,這對 IPO 才會有加分效果;值得注意的是、也幾乎是 IPO 時機,就決定這檔 ETF、或衍生商品未來上市掛牌成敗。在成熟、或是淺碟市場中更要確認時機;如 2016 年行情市況慘澹時,券商努力發行 ETF,經過業務部門運作,最後卻讓一堆公司忠實客戶失望;在認購上市後馬上被套牢。最後業務部門一聽到投信要發 ETF,幾乎多要求至少要發正與反的。因為客戶對投信專業無法認同後,ETF 全部業績責任額,多落到第一線主管與業務員。研究員與經濟學家必需要具備判斷,商品 IPO 的時機能力與勇氣。金控經濟學家的重心不只是總體經濟預測,應具有能力判斷,每項金融商品與有價證券的未來明確多空趨勢。

肆、結論:無限上綱的科技類股市值拉開全球貧富差距!

如果上述這樣的變遷,最後也造成油價下跌;則我們不得不再面對一個選項;就是景氣並沒有復甦、但是資金趨緊、利率上揚。而之所以會造成如此矛盾,是因為消費者在 QE 過程中並未受益,但卻於 QE 停止與升息後受害;這就是法國經濟學家皮凱提擔心的貧富不均問題。在金字塔頂尖者,他們的所得增加後遞增的「邊際消費金額」,對總體經濟消費擴張,不會比一般大眾的消費增加有效。當 80% 的人消費支出多無法擴張,只有 20% 的人因房地產與股票致富;則總體經濟的成長動能還是疲弱的。這可從美國科技股價見到,如亞馬遜股票一股近 1,000 美元 / 股。一張亞馬遜股票為 1,000,000 美元,100 萬美元、合計約 3,000 萬新台幣。換言之,只要擁有 10 張亞馬遜股票、就有 3 億新台幣約當現金。

這在台灣應是所得前 5% 以上的人,但在美國則是一個大公司員工就可能會有;這對全球消費者所得結構而言,必然也是貧富不均問題。未來資金使用成本的上揚,卻造成 80% 的人消費水平下降?這會使原來在低收入線邊緣生活的人,生活越來越辛苦。

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇