〈鉅亨主筆室〉強勢美元必然引發股市動盪?!

鉅亨網總主筆 邱志昌博士

壹、前言

圖一:德國法蘭克福股價指數周K線圖,鉅亨網首頁

由於市場先行預期效果使然,上周四2015年3月6日前,歐洲主要金融市場多已反應利多,即歐洲央行(以下皆稱:ECB)在3月5日再次確認,將如期於3月9日開始進行,歐元量化寬鬆貨幣政策(以下皆稱:QE)。德國法蘭克福股價指數,於上周二與周三連續兩天大漲,已經攻佔11,500點;周五收盤指數為11,550.88點。以中期樣本計,該項股價指數,自2014年7月7日之9,666.34點起,其中期波段漲幅已達19.49%,多頭趨勢顯著。

貳、但近8個月以來、歐元兌換美元貶值已達25.5%以上!

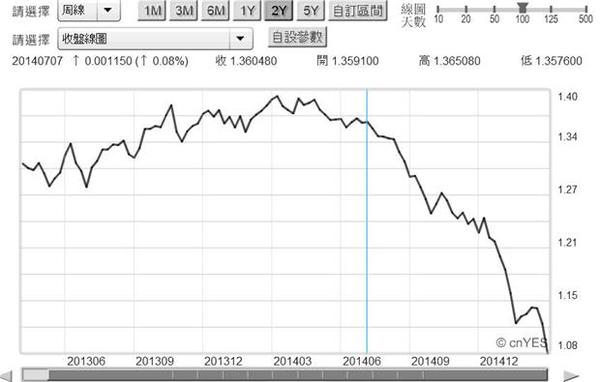

圖二:歐元兌換美元周曲線圖,鉅亨網首頁

但如果我們再仿上周一主筆文,再將法蘭克福股價指數以,歐元兌換美元匯價平減(Deflate)。則我們發現,在美國聯準會(以下皆稱:FED)不斷釋放出升息預期,及ECB持續擴大寬鬆,兩大央行政策完全不同步調下,歐元兌換美元已由1.36048兌換1美元,貶值至1.083950兌換1美元,貶值幅度為25.25%。這也是說,德國股市投資人近8個多月以來,其實不必冒著投資股票之高風險,去投資法蘭克福股票市場,因為其期間投資報酬率雖為19.49%;唯同一期間投資者只要將歐元轉為美元,則期貨幣投資報酬率卻高達25.25%。投資美元報酬率高於股價指數,以25.25%減19.49%,投資美元之報酬率高過股票5.76%。

在利率平價理論(Interest Rate Parity Theory)推演,即遠期匯率由兩國利率之差異所決定之邏輯下。歐元在上周五已貶破1歐元兌換1.1美元,再向國際投資銀行最保守之預估,即1歐元兌換1美元之目標前進。歐元區之市場利率水準已顯示,該區市場經濟已經陷入通貨緊縮(Deflation),而且也已經浮現凱因斯之流動性陷阱(Liquidity Trap)徵兆。在歐洲金融市場中,公司債次級交易市場,其殖利率為負值之公司債總金額,已經由200億歐元增至2兆歐元以上。流動性陷阱最典型之範例,就是目前歐元區之存款利率為-0.2%。存款人必需為自己在金融機構之存款,付出存款保管費。這樣的機制會使存款人,儘量寧可持有現金貨幣(Currency),以節省現金保管費用之支付。這樣的現象如果持續普遍,則將造成歐元區貨幣供給量、M3之流動速度降低,這會不利於通貨緊縮之情勢舒緩。一個經濟體之所以發生嚴重通貨緊縮,則大多因為債務沉積所致。而解決通貨緊縮首要條件為,供應充足之貨幣、以防資金不斷被消費與生產者儲存。因為ECB所執行之QE政策,其釋放出寬鬆之資金,若被消費與企業者以現金型態持有,不流通、不購買生活用品與機器設備,則M3之流通速度減緩。人們多將ECB寬鬆政策下貨幣,做為預防之用、不用於消費與生產。這也必將隱含廠商對產品利潤無感,消費者與生產者之間呈現不良循環,最後經濟低迷頹勢難以挽回,不利於ECB消除通貨緊縮之努力。

目前歐元區的確已出現如上述事實,ECB當然依既定計劃,於上周四如期再次宣告歐元區QE政策;ECB將如期於本周一起、即2015年3月9日進行購債政策。ECB將以每月600億歐元,買進歐元區各國國家資產擔保債券(以下皆稱:ABS,Assets-backed Securities),與其它擔保債券(Covered Bond)。ABS是由銀行提供擔保條款下,所發行之有價證券。ECB將收購此兩項資產持續至2016年9月,期間為一年又6個月。在國際金融市場教科書中,ABS其實可再分為兩類,一為在消費與房屋貸款債權所擔保下發行之有價證券,此即為通稱之ABS。一為銀行在資產證券化所擔保之有價證券,可由ABS中再分類出來,稱之為CDO(Collateralized Debt Obligation)。

ECB希望能以此寬鬆貨幣政策達到下列目標:一、提振貨幣供給量(以下皆指:M3)增加率。M3是比M1B與M2,更廣義之貨幣供給;其金額為M2再加上外幣存款。因歷史淵源所致,在歐元區國家中之美元存款,即歐洲美元金額相當大,概估約有4兆以上美元,因此歐洲美元也是ECB貨幣供給之一部份。二、同時ECB也宣告維持基準利率為0.5%,存款利率為-0.2%。亦即存款人在金融機構存款,是要繳交每年0.2%現金保管費給金融機構。以此類推,若存2,000萬歐元則每年要繳交2萬歐元費用。三、拉高通貨膨脹,提升調和消費者物價指數(以下皆稱:HICPI),以消弭通貨緊縮。根據ECB統計資料,歐元區2014年12月之HICPI年增率為0.7%,今年目標為零;ECB希望2017年之HICPI年增率為1.8%。HICPI與一般CPI之區別為,前者比後者含權重較高之房屋租金支出。四、促進經濟成長。ECB總裁德拉吉矢言,歐元區2014年經濟成長率為0.9%,在QE政策下、今2015年經濟成長率可達到1.5%,而預估2016年經濟成長率將可達到2.1%。

叁、美元指數自2014年7月7日起漲、至今逼近100點!

圖三:美元指數日曲線圖,鉅亨網首頁

ECB之此一寬鬆政策,已使美元匯價再度轉強。在美元指數公式中,以歐元兌美元所佔權重(Weight)最大、超過50%。因此歐元之弱勢再推升美元指數,在3月6日時美元指數已達97.73點,再創至少8年以來新高點數。美元指數由2014年7月7日,確定突破80.18點後,至此之漲幅已高達21.88%。強勢美元,已使美國傳統產業出口、與經營壓力浮現。上周FED所公佈美國經濟褐皮書中,就已提及因油價崩跌及強勢美元,使美國克里夫蘭等地區之傳統與弱勢產業,如採礦及農漁業經營,受到顯著負面影響。FED認為,這兩項變數衝擊到,美國全部生產事業範圍1/2以上。可能也因為如此,2014年第四季美國經濟成長率,將由2.6%向下修正為2.2%或2%。美國勞動市場失業率,已由5.6%再度下降至最新之5.5%。但近一年以來所出現得強勢美元,與油價所呈現全球有效需求之衰退,使FED對升息或貨幣政策正常化再三怯步。若將全球各國視為單一經濟體,則強勢美元將使各國,投資風險性資產冒險行為逐漸降溫。

以台股加權指數言,近幾個月以來、外資買超現象仍然持續,但金融監管單位已開始提醒市場投資人,必需留意外資機構撤退風險。台股市場中悠關外資進出之新台幣兌換美元匯價,在2015年1月5日前也受到強勢美元波及、貶值至近8個月最低價32.01新台幣兌1美元。自此之後開始反彈,2015年3月6日收盤匯率為31.45兌1美元,短期升值幅度為1.7%。在這期間中,外資對台股買盤攻勢多集中在流動性高權值股上,使得台股加權股價指數處高檔不墜,上周五持續小幅上揚。短期自2015年1月5日至今,台股加權股價指數自9,274.11點,至3月6日收盤為9,645.77點、漲幅為4%。以外資投資立場,匯率之升值加上股價指數漲幅合計約為5.7%;這顯示外資進出台股集中市場仍有小幅獲利誘因。雖是如此,唯我們發現在這段期間中,台股集中交易市場成交熱度並無顯著升溫、單日成交量多不到1,000億新台幣。本文主觀認為,美元指數之一再轉強,可能是此潛在原因;美元指數之攀高趨勢,使外資對新興市場股市投資開始猶豫。

肆、股價高檔易知、唯買賣時機之掌握困難!

美元指數轉強是否先是油價下跌主要原因?而且也將是未來股票市場多頭趨勢之殺手?本文多次提過,油價大跌於2014年6月16日,亦即ECB實施負存款準備率之始;也是本文確認歐元區進入通貨緊縮之日。而隨後美元指數突破80.8點,於2014年7月7日。容我們彙總出一個簡單邏輯:美元指數預期升高將造成油價下跌,最後將危及股市多頭。以歐元兌換美元匯價,在美元指數中所佔約54%之權重計。如果美元指數登上100點,則將就是由上周五、3月6日之97.73點,再上漲2.32%。將此權重經過權重之轉換,換算為歐元兌換美元,則此匯價勢將再貶值約4.66%。這將會使歐元兌換美元,由目前1.0846兌1歐元、再貶到1.034兌1美元。若此一循環再度啟動,則未來油價將可能又會再回到,反彈完畢之空頭市場中。自2014年6月16日後,北海布侖特原油價格最低價,出現在2015年1月19日47.78美元/桶。主筆文曾提過,在該產業市場處不完全競爭型態下,油價將可能在47.78美元/桶與60美元/桶之間盤旋。本文認為,以今後兩至三年可預見期間中,北海布侖特原油價格漲過80美元/桶之機率並不高。

本文認為,油價之弱勢已成為中期現實,但美元指數對股市多頭危害,卻仍在醞釀中。轉強再升之美元指數,使美股在上周五承受強大賣壓;3月6日道瓊工業指數單日大跌278.94點,以17,856.78點收盤。本文回顧美股近期表現發現,道瓊工業股價指數每當攻上整數關卡時,多是以迂迴型態爬升,上了又下、下了又上,不斷如此反覆;這已成為2014年12月1日以來美股走勢之新常態。道瓊股價指數在攻佔17,000點之前如此,而要攻18,000點也是如此。本文認為,這樣的市場現實,已經使多頭失去對股價,突然急速由上向下反轉之戒心。因為若有一朝,道瓊股價指數已下跌遠離高檔整數區後,投資人才可能警覺到「高點已經不再」;多頭趨勢已然反轉為空頭了。

圖四:道瓊工業股價指數日曲線圖,鉅亨網首頁

市場經驗告訴我們,股票投資最重要關鍵在於掌握兩種變數、價格與時機。本文研究發現,市場投資人在股價指數Index與個股Price高低檔,與買賣時機Timing兩者之間;理性投資人對Price之高低判斷較為容易,但對反轉之Timing掌握非常困難。就如本文近期來對美股保守過程一樣,其實主筆文並非只由道瓊指數,去判斷股價指數與股價高低;而是基於總體經濟關鍵因素之改變,如一直被主筆文視為有效需求指標之油價;及ECB寬鬆貨幣政策不斷,卻對歐元區市場經濟正面效應卻不顯著;而近期強勢美元指數趨勢又已形成。當這些因素已成為中長期趨勢發展後,自2014年第四季起、道瓊工業指數仍在QE的餘威下登上17,000點。自此之後,主筆文對美股之發展開始感到畏懼。

主筆文有多次提過,因為FED之QE政策奏效,美國總體經濟之基本面發展已然成熟。股價指數是基本面領先指標,它是大漲於基本面現實會轉好前,但也會回跌或停頓於基本面已然兌現之際。由空頭投資者觀點,目前美股之回跌Timing有兩種可能:一、以系統性風險為觸媒,突如其來之全面性利空襲擊。唯目前在全球多在寬鬆情勢下,此種可能性發生可能出現在非經濟因素,即地緣政治或軍事衝突之上。二、而最可能發生之內生因素為,最後終因美元強勢使美股下跌,再引發全球其它股市跟跌。三、再一種可能是,在亮麗經濟數據與多頭趨勢中,隱藏之負面隱憂變數發酵,最後多頭倒戈、緩緩地下跌。如主筆文多次提過,目前最強德國法蘭克福股價指數,其實以美元計價,其期間投資報酬率是虧損的。以上這三類之下跌風險,可能會出現在股價指數已經不再上揚,而美元指數再登上新高點後突然現身;多頭可能在不知不覺中發現,強勢美元對股市之無形殺傷力已展開。

伍、結論:強勢美元是為資產配置將劇烈調整之導火線!

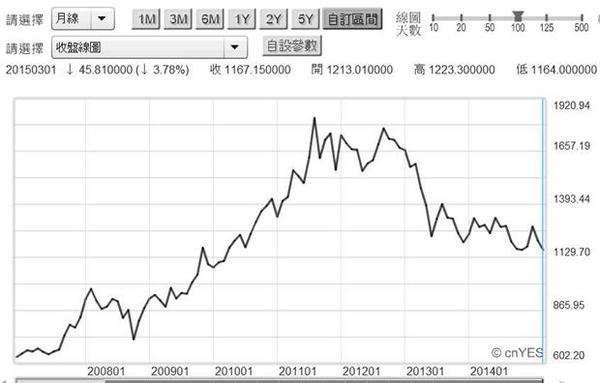

圖五:黃金現貨價格月曲線圖,鉅亨網期貨

本文認為,雖然法蘭克福股價指數,表面上仍受惠於ECB之QE政策,但美元強勢已逐漸影響美國股票市場。只要一天FED不升息,美元指數就存在對未來繼續強勢之預期。本文發現,近期強勢美元也已展開對黃金價格替代效果;一改前些日兩者同步上揚之短期趨勢。國際金價已於3月5日收盤時,跌破1,200美元/盎司;繼而在3月6日ECB宣告,將確實執行每月600億歐元QE下,一天跌掉30.95美元/盎司;收盤時遠離1,200美元/盎司,以1,167.15美元/盎司收盤。本文觀查,1,200美元/盎司至1,400美元/盎司之區間波動,是金價自2013年5月,FED宣告美元QE必定退場後,過渡期盤整期間之穩健走勢。而3月6日金價跌落在此區間下,是進一步確認美元強勢可能銳不可當?

與FED之QE政策相比,ECB之歐元QE,對金融市場意義已大不相同。歐元區一些金融指標所顯現之奇特現象,讓理性投資者感到不安:一、在次級債券市場中,債券殖利率為負數值,投資者願意貼錢買債券?二、歐元之存款利率為-0.2%,貸款人可額外獲取0.2%現金。三、ECB之存款準備率已進入零以下。這些異常多是前所未有,是2009年3月至2014年11月,美元QE政策執行期間所未曾有過。本文認為,金價之再次破底,是金融資產價值將再度面臨大規模調整之信號。投資者不管是高或低風險之偏好者,多需面對強勢美元、弱勢油價、破底金價之變局;這恐將是多數投資者會對目前昂貴之債券、及高檔股價指數,進行劇烈調整之主要導火線!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇