【富盛投顧】選股要客觀

鉅亨台北資料中心 2017-05-11 15:15

先機全球股票投資團隊主管何尹恩指出,目前被動式投資似乎熱過了頭,且傳統的選股策略必須擺脫主觀意識的自縛。

2008 年金融危機過後,美國經濟陸續進入復原與復甦的階段;現在,美國經濟即將邁入新的環境。然而,新環境將對主動式選股策略同時帶來挑戰與報酬契機。

美國前總統雷根於 1980 年 11 月就任第 40 屆美國總統。36 年來,美國一再歷經不同的政治與政策不確定性。川普當選第 45 屆美國總統後,一開始各界對政策改革懷抱滿心期待(減稅、大規模基礎建設),盼望這些改革支持股市表現。然而,這些期盼終究只是期盼,目前我們不僅尚未看到實際的成果,面對來自國會的反對勢力,川普政策是否能順利推行,現在還是個未知數。

◆ 切勿孤注一擲

這些年來,依據政治與總經預測結果制訂投資決策,一直是極為冒險的舉動。2016 年初,沒有人料到幾個月後英國即將脫歐,美國人會選擇川普當總統,自然也沒有人猜到股市會對這些選舉結果抱以正面回應。回顧過去,總經預測結果一再失準,因為類似的總經事件常在市場引發徹底相反的結果。

對投資人而言,2016 年可謂是當頭棒喝的一年,提醒我們預測兩極化總經事件本身就是一種荒誕的行為,更別說臆測接下來對金融市場可能造成的影響。市場動盪不安雖然可以為主動式股票經理人帶來更多的投資機會,但是不理性、反常的投資行為也會隨之而來。

因此,我們切勿重蹈覆轍,不要試著去預測在川普執政的 4 年間,市場的表現究竟會是如何。未來,減稅與大規模基礎建設支出可望刺激美國經濟表現,但是貿易戰爭或是政治角力也可能帶來負面影響。無論如何,可以確定的是在川普在位期間,「意外」絕對是少不了的。

◆ 被動式投資的推手

一直以來,傳統的主動式選股策略偏好運用由上而下 / 總經預測方式制訂投資決策,而非採取基本面 / 由下而上的投資方式。然而,這些傳統選股策略表現常常不如預期,特別是落後美股參考指標。由於預測經濟與投資前景不易,許多投資人轉向擁抱被動式或指數型投資策略。2007 年至今,流入美股指數型投資策略與 ETF 的資金超過 1.4 兆美元,流出主動式美國股票基金的資金規模為 1.2 兆美元 1。根據 EPFR 的統計,今年已有近 650 億美元的資金流入被動式美國股票基金,同時間投資人自主動式基金贖回 476 億美元的資金。

◆ 意料之外的後果

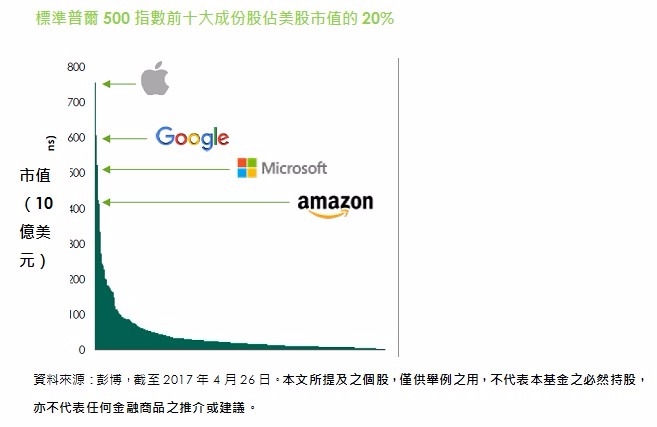

資金大量流入追蹤市值加權指數的被動式基金對市場帶來龐大的影響。眼前標準普爾 500 指數的漲幅集中在少數成份股身上,我們認為這可能是被動式投資策略日益受到歡迎所造成的副作用。即便標準普爾 500 指數的市值高達 22.6 兆美元,但年初至今的漲幅卻不成比例地集中在少數成份股身上,且近半的指數漲幅集中在 10 檔股票,其中又以科技產業為主,例如電子商務巨擘亞馬遜 2。到目前為止,今年科技類股已上漲 12.6%3,表現領先其他產業。無論是追蹤標準普爾 500 指數或是那斯達克 100 指數,來自各檔 ETF 的資金將湧入市場購買蘋果與科技產業的股票。目前,約有 2 兆美元的資產直接追蹤標準普爾 500 指數,另有 7.5 兆至 8 兆美元以標準普爾 500 指數作為參考指標。對於主動式投資人而言,最大的挑戰在於股價上漲的背後,究竟有多少是來自於經濟基本面的支持-或是完全沒有。

◆ 切勿畫地自限

我們認為只要運用得宜,主動式投資策略的前景不可限量。傳統的主動式投資策略之所以會表現落後,原因在於拘泥特定投資風格。部分主動式經理人偏好價值型投資風格,希望發掘評價低廉的股票;其他投資人則偏好成長型投資,藉此找出具備優異表現之企業。然而,這兩種風格無法適用在所有市場環境之下。我們認為唯有一致的報酬特性方能有效控管投資組合波動性,同時彈性、靈活的選股技術更是經理人不可或缺的能力。

1 依據 2017 年 1 月 24 日金融時報引用之 Investment Company Institute、Simfund、與瑞士信貸統計資料。

2 資料來源:2017 年 4 月 27 日金融時報引用之 Fundstrat Global Advisers 統計數據。

3 資料來源:彭博,截至 2017 年 4 月 26 日。

◆ 基金快訊

◇ 先機北美股票基金

本資料僅供參考使用。富盛證券投顧已就可靠資料或來源提供適當之意見與消息,但不保證資料來源之完整性,如有任何遺漏或疏忽,請即通知本公司修正,本公司或關係企業與其任何董事或受僱人,對此不負任何法律責任。本報告僅基於提供資訊為目的,且無意作為買賣任何證券或金融工具的請求或要約。本報告中的所有資訊及觀點係來自於可靠的資料來源,但不代表或保證其正確或完整。所有的資訊、觀點及任何所提及的價格,均可能在未通知的情況下改變。因此,收件人不能以本報告取代其本身的判斷,且收件人應完全為其投資及交易決定負責。本報告僅限於對銷售機構理專訓練教材之用。未經同意,請勿修改、引用本報告。本報告中的資訊皆已註明截止日期,而非作為單獨閱讀意圖,且並未意圖對報告中所有提及或討論的主題進行完整釋義。本文提及之報酬數字、經濟數據或走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。投資人投資高收益債券基金不宜占其投資組合過高之比重。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。基金投資涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。本基金投資地區包含中國大陸及香港,可能因產業循環或非經濟因素導致價格劇烈波動,以及市場機制不如已開發市場健全,產生流動性不足風險,而使資產價值受不同程度之影響。過去績效並不保證未來表現。請於投資前詳讀公開說明書。本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。本內容僅供參考,本公司對本內容不作任何保證或承諾。有關境外基金應負擔之費用(含分銷費用)已揭露於境外基金之公開說明書及投資人須知中,投資人可至境外基金資訊觀測站(www.fundclear.com.tw)中或向境外基金之總代理人查詢。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。本基金進行配息前未先扣除行政管理相關費用。基金投資非屬存款保險承保範圍,投資人需自負盈虧;基金投資可能產生的最大損失為全部本金。基金投資具投資風險,並包括但不限於利率、價格、匯率、流動性、違約及政治風險,此等風險可能使本金發生盈虧。【富盛證券投顧獨立經營管理】

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇