【林嘉焜專欄】105年賣屋所得報稅攻略 (下) 舊制計算

林嘉焜

由於,極少數人會在 105 年當年購買又當年出售 (或 2 年內出售) 而適用新制。因此,在 105 年度出售房地產的案件中,應該絕少比例屬於新制,大部分案例應該依照所得稅法第 14 條第 1 項第 7 類規定計算財產交易所得「舊制」申報課稅。出售者若能提出交易時之成交價額及購買時的成本費用之證明文件者,則出售該房屋財產交易所得的計算,就依法核實認定。萬一,民眾出售房地產並未獲利、甚至發生損失,一定要善用此規定,等於列舉「財產交易損失」,有機會與其他財產交易所得互抵 (未使用餘額未來 3 年內可列舉)。

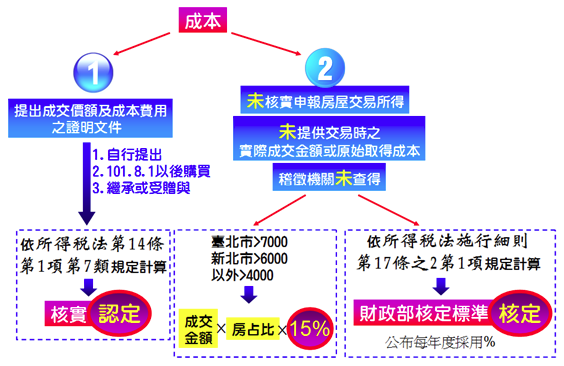

但是,如果民眾有出售房地產卻未申報當年度的售屋所得,或者未能提出購買成本證明文件者,就要依照所得稅法施行細則第 17 條之 2 第 1 項規定,稽徵機關就先從地政事務所歸戶的出售房地產資料中,找出何人在 105 年度出售房地產,接下來先判讀「出售成交金額」是否符合各縣市規定的豪宅標準:(1) 若符合者,則以 15% 為核算報酬率,出售成交金額 × 房佔比 ×15%= 售屋所得。(2) 若不符合上述高價住宅者,依照該房屋評定現值乘上財政部核定標準,「核定」此人的售屋所得。

關於豪宅標準,財政部發布「105 年度個人出售房屋之財產交易所得計算規定」,稽徵機關僅查得或納稅義務人僅提供交易時之實際成交金額,而無法證明原始取得成本,符合下列情形之一者,應以查得之實際房地總成交金額,按出售時之房屋評定現值占公告土地現值及房屋評定現值總額之比例計算歸屬房屋之收入,再以該收入之 15% 計算其出售房屋之所得額:

- 臺北市,房地總成交金額新臺幣 7 千萬元以上。

- 新北市,房地總成交金額 6 千萬元以上。

- 臺北市及新北市以外地區,房地總成交金額 4 千萬元以上。

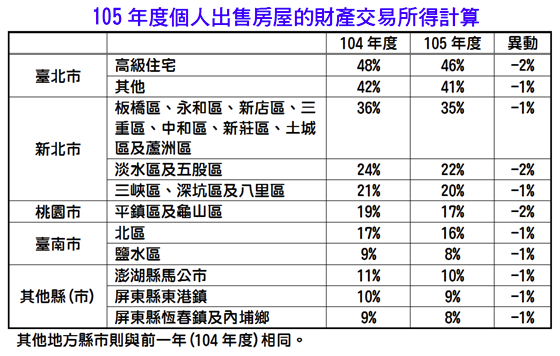

上述豪宅標準,由財政部參照中央銀行對高價住宅貸款採取針對性審慎措施所界定之高價住宅而訂定,目的在改善該等高價住宅僅按房屋評定現值之一定比例核定所得額所滋生所得額偏低及未符實際獲利之情形,105 年度本部分所得額標準維持前 104 年度之 15%。

如果非屬上述高價住宅者,其房屋交易所得額標準就按房屋評定現值之一定百分比核定,該百分比由各地區國稅局實地調查並按區域適度分級訂定,以反映地區差異及市場行情。105 年度本部分所得額標準除下列地區略有調降外,餘均維持 104 年度之標準未予調整,相關修正情形如下:

彙整以上判別標準,圖解如下:

由於民眾不易長期保存買賣契約書,若購買日期已久,通常會採用上圖之右側 (2) 方式申報,若出售金額未達豪宅標準,則以財政部核定標準計算所得,稅額將非常低。但是,在 101 年 8 月 1 日實價登錄實施後,這種節稅空間也在逐漸消失中。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

林嘉焜

稅務名師

專精個人資產之稅務規劃、企業股權安排。曾任職於台灣及香港之壽險、銀行及證券商。目前十餘本著作主題涵蓋理財、信託、稅務、保險,應邀演講場數近2千場,連續十年獲得台灣金融研訓院菁英講座殊榮。

- 講座

- 公告

下一篇