鉅亨網新聞中心

主要觀點:

債市展望:周四市場繼續反彈,金融數據利好當天的債券市場,並且可能導致短期內市場對經濟的悲觀預期更濃,不過我們依然強調年內IPO,美國加息,股市反彈才是影響債券市場的核心因素。因此我們仍建議機構繼續降低久期和杠桿。

第一,10月份金融數據公布,M2超預期,信貸和社融低於預期,金融數據或對后期債券市場產生支撐。具體而言:

(1)M2超預期,因為去年基數較低;今年股災之后證金公司救市導致的非銀存款的大幅增加也導致M2高企;10月份高順差和人民幣相對穩定下,外匯占款也可能較前期有所好轉。M1當月新增和余額增速都明顯反彈,主要是因為財政支出加快導致企業存款和機關團體存款反彈更快。10月份財政存款增加5111億,低於歷史季節規律,也顯示10月份財政支出有所加快。

(2)信貸低於市場的預期。從歷史上看,10月份信貸本身就不高,近幾年同期均維持在5000億左右,如果考慮季節性因素(10月工作日少,對貸款形成一定影響),信貸並不是那么差。絕對量低於市場預期,顯示信貸需求不足,也和前期地方債大規模發行對貸款置換相關。一般地方債都是先發行,后置換貸款,因此前期發行的地方債累積到一定程度,就會對后期貸款余額產生較大的負向影響。

貸款結構上看,居民中長期信貸增加近2000億,較9月份下降1200億,考慮到10月份長假因素,實際只有3周時間,簡單還原后,實際貸款比9月份下降幅度並不大,這個差異主要體現了10月份房屋成交量較9月份成交量的適度放緩。短期貸款負增長可能和股市不好,消費信貸需求下降有關。

企業中長期貸款占比下降,票據貸款上升,顯示貸款需求不足,社融中未貼現的銀行承兌匯票減少3694億元,也顯示銀行利用票據沖貸款的想法。地方債置換也會導致中長期貸款余額下降。此外,我們猜測10月份財政支出加快,也會導致短期內的貸款需求下降。從固定資產投資資金來源看,10月份國家預算內資金增速和自籌資金增速均出現反彈,而國內貸款增速回落,也證明了這一判斷。

(3)社融大幅低於預期,主要是表外萎縮厲害,這延續了此前的趨勢;外幣貸款繼續萎縮,人民幣貶值預期下,企業繼續主動降低負債外幣化的程度;地方債置換也同樣會社融產生較為明顯的影響,而且如此前的分析,地方債先發行后置換貸款的特點將導致地方債累積發行的量越大,后期社融受到的影響越大。

10月份金融數據偏弱,可能引發市場對經濟更悲觀的預期,對債券市場形成支撐。我們認為其中地方債置換和季節因素也不可小視,不必對金融數據過於悲觀。目前不管是貸款,M2還是社融數據均有一定程度的失真。例如,由於地方債的置換,導致貸款有一定的失真;因為有證金公司的存在,導致M2有一定幅度的失真;由於地方債置換,社融數據也有失真。當然,除了地方債務置換外,資產證券化也會對貸款,M2甚至是社融產生失真的影響。資產證券化產品,假設是銀行自營的買,不影響m2,但是社融會下降;如果是銀行理財買,那么m2會下降,社融也會下降。

第二,據媒體報導第四批專項建設基金項目申報工作已正式啟動,由國開行及農發行聯合上報,明年上半年可開工建設、能夠產生新拉動的項目優先申報,優先考慮項目回報率在3-5%,且回收周期為10-20年的項目。而今天地方債擴容的傳言也被證偽。對比地方債,我們認為專項金融債的發行更利於刺激經濟。因為地方債只是存量債務的置換,而專項金融債則是新增的融資需求,而且投向周期較長,利於實體企業的資金穩定性,並且具有乘數效應。

國債期貨:周四國債期貨價格先下后上尾盤再下,全天波動較大,價格變化不大。目前,國債期貨主力合約的移倉現象較為明顯,10年次季合約的持倉量已經超過主力合約,而5年次季合約的持倉量相對主力合約還較少,隨著下周保證金的提高,5年移倉速度可能將會加快。同時,今天下午公布的10月金融數據偏弱,可能引發市場對經濟更悲觀的預期且數據公布后現券市場收益率出現了回落,而數據公布是在期貨市場收盤之后,那么預期周五國債期貨開盤后可能會出現補漲。但是我們認為在考慮地方債置換和季節因素后,不必對金融數據過度悲觀,我們依然強調年內IPO,美國加息,股市反彈才是影響債券市場的核心因素,后期國債期貨可能繼續存在回落的風險。

一、債券市場展望:理性看待失真的金融數據

周三債券市場利率繼續小幅回落,不過全天呈現較大的波動,早盤利率回升,午后金融數據公布后,利率再度回落。后期我們關注下面幾個問題:

第一,10月份金融數據公布,M2超預期,信貸和社融低於預期,金融數據或對后期債券市場產生支撐。具體而言:

(1)M2超預期,我們認為主要是因為去年基數較低;今年股災之后證金公司救市導致的非銀存款的大幅增加也導致M2高企;此外,10月份高順差和人民幣相對穩定下,外匯占款也可能較前期有所好轉。M1當月新增和余額增速都明顯反彈,我們認為主要是因為財政支出加快導致企業存款和機關團體存款反彈更快。10月份財政存款增加5111億,低於歷史季節規律,也顯示10月份財政支出有所加快。

(2)老口徑信貸近5400億,低於市場的預期。從歷史上看,10月份信貸本身就不高,近幾年同期均維持在5000億左右,如果考慮季節性因素(10月份長假,實際工作日少,可能對貸款形成一定影響),信貸並不是那么差。貸款增速為15.4%,和上個月持平。當然,絕對量低於市場預期,顯示信貸需求不足,也和前期地方債大規模發行對貸款置換相關。而且一般地方債都是先發行,后置換貸款,因此前期發行的地方債累積到一定程度,就會對后期貸款余額產生較大的負向影響。

貸款結構上看,居民中長期信貸增加近2000億,較9月份下降1200億,考慮到10月份長假因素,實際只有3周時間,簡單還原后,實際貸款比9月份下降幅度並不大,這個差異主要體現了10月份房屋成交量較9月份成交量的適度放緩。短期貸款負增長,實際上7月份股災發生之后,居民短期貸款就呈現低速增長,可能和股市不好,消費信貸需求下降有關。

企業貸款中,中長期貸款占比下降,票據貸款上升,顯示貸款需求不足,社融中未貼現的銀行承兌匯票減少3694億元,也顯示出銀行利用票據沖貸款的想法。地方債置換也會導致中長期貸款余額下降。此外,我們猜測10月份財政支出加快,也會導致短期內的貸款需求下降。從固定資產投資資金來源看,10月份國家預算內資金增速和自籌資金增速均出現反彈,而國內貸款增速回落,也證明了這一判斷。

(3)社融大幅低於預期,主要是表外萎縮厲害,這延續了此前的趨勢;外幣貸款繼續萎縮,人民幣貶值預期下,企業繼續主動降低負債外幣化的程度;地方債置換也同樣會社融產生較為明顯的影響,而且如此前的分析,地方債先發行后置換貸款的特點將導致地方債累積發行的量越大,后期社融受到的影響越大。

綜合而言,10月份金融數據偏弱,可能引發市場對經濟更悲觀的預期,對債券市場形成支撐。當然,我們認為其中地方債置換和季節因素也不可小視,因此不必對金融數據過於悲觀。

實際上,目前不管是貸款,M2還是社融數據均有一定程度的失真。例如,由於地方債的置換,導致貸款有一定的失真;因為有證金公司的存在,導致M2有一定幅度的失真;由於地方債置換,社融數據也有失真。當然,除了地方債務置換外,資產證券化也會對貸款,M2甚至是社融產生失真的影響。資產證券化產品,假設是銀行自營的買,不影響m2,但是社融會下降;如果是銀行理財買,那么m2會下降,社融也會下降。

第二,據媒體報導第四批專項建設基金項目申報工作已正式啟動,由國開行及農發行聯合上報,明年上半年可開工建設、能夠產生新拉動的項目優先申報,優先考慮項目回報率在3-5%,且回收周期為10-20年的項目。而今天地方債擴容的傳言也被證偽。對比地方債,我們認為專項金融債的發行更利於刺激經濟。因為地方債只是存量債務的置換,而專項金融債則是新增的融資需求,而且投向周期較長,利於實體企業的資金穩定性,並且具有乘數效應。

投資規則上,周四市場繼續反彈,金融數據利好當天的債券市場,並且可能導致短期內市場對經濟的悲觀預期更濃,不過我們依然強調年內IPO,美國加息,股市反彈才是影響債券市場的核心因素。因此我們仍建議機構繼續降低久期和杠桿。

二、國債期貨

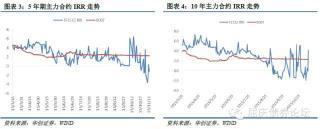

周四,國債期貨在前兩日大幅反彈的情況下,開盤后大量多單平倉使得期貨快速下行,之后震盪上行,臨近收盤又大幅回落。全天來看,5年和10年主力合約分別上漲0.06%和0.01%,現券收益率先上后下全天波動較大,5年國債收益率下行1bp至3.01%,10年國債收益率上行2bp至3.14%。成交量方面,5年主力合約成交6.77萬手,10年主力成交2.35萬手,較前一交易日有所減少。持倉量方面,5年主力合約持倉量減少較多,為1400手,總持倉量下降到1.3萬手,次季合約增倉量為427手,相對主力持倉減少量較少;10年合約移倉較多,目前次季合約持倉量已達到1.4萬手,超過主力合約的1.34萬手。

周四國債期貨價格先下后上尾盤再下,全天波動較大,價格變化不大。目前,國債期貨主力合約的移倉現象較為明顯,10年次季合約的持倉量已經超過主力合約,而5年次季合約的持倉量相對主力合約還較少,隨著下周保證金的提高,5年移倉速度可能將會加快。同時,今天下午公布的10月金融數據偏弱,可能引發市場對經濟更悲觀的預期且數據公布后現券市場收益率出現了回落,而數據公布是在期貨市場收盤之后,那么預期周五國債期貨開盤后可能會出現補漲。但是我們認為在考慮地方債置換和季節因素后,不必對金融數據過度悲觀,我們依然強調年內IPO,美國加息,股市反彈才是影響債券市場的核心因素,后期國債期貨可能繼續存在回落的風險。

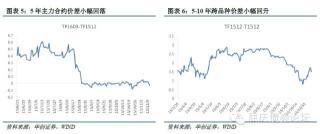

今日國債期貨價格基本保持不變,5年和10年主力合約大部分可交割券的IRR變化不大,但5年主力的不活躍可交割券130015和10年主力合約可交割券150016出現了較大幅度的上行,超過資金成本,存在期現套利空間;跨品種套利方面,5-10年跨期價差小幅走擴,隨著后期期貨價格存在繼續下跌風險和移倉加快影響,價差可能會繼續走擴。跨期價差方面,跨期價差繼續小幅收窄,這可能是由於最近幾天期貨持續反彈,市場情緒較好,主力合約空頭開始移倉,同時現券市場收益率波動較大,次季合約套保需求增加。

三、海外市場:美歐貨幣政策分化預期持續發酵

歐洲方面,周四公布的歐元區9月工業產出環比不及預期,下滑幅度雖較上月略有收窄,但仍呈現下滑趨勢,同比增速則創近三個月來最低。分項來看,9月工業產出主要受耐用消費品產出下滑影響,此外非耐用消費品產出和生產資料產出也錄得不同程度的下滑,而能源產出在9月則錄得正增長,中間產品產出持平上月。9月歐元區經濟在新興市場動盪的拖累下出現了一定程度的下滑,工業產出的低迷很可能與新興市場需求不足和歐元相對走強有關。歐央行行長德拉吉隨后也強調,歐元區通脹持續好轉的跡象減弱,繼續重申歐央行將於12月重新審視寬鬆的程度。我們認為隨著連日來歐元的持續走軟,新興市場動盪逐步消退和歐央行加碼寬鬆預期強化影響,歐元區經濟四季度有望較三季度小幅回暖。

美國方面,周四公布的上周首申數據與前一周持平,雖然小幅高於預期,但仍然低於30萬人,反映美國勞動力市場並未出現惡化跡象,首申數據的小幅波動不影響美國勞動力市場強勢的基調。周四晚些時候,多位美聯儲委員分別發表講話,對貨幣政策發表看法。其中,Bullard、Lacker均表達了支援美聯儲盡早加息的觀點,Evans則依舊表達了對過早加息的擔憂,稍后Dudley預計也將表達支援加息的觀點。美聯儲各位官員對加息的態度基本與一直以來的觀點一致,值得注意的是鴿派委員Evans並未對12月加息表達堅決的反對,僅僅只是強調加息的時點不如路徑重要,強調聯邦基金利率2016年底前低於1%是合適的,似乎反映出他對12月加息的態度有所軟化,美聯儲委員們對12月加息的觀點一致性正在加強。

金融市場方面,美元指數周四延續了周三的疲軟表現,險守99點整數關口;歐元兌美元有所回升,企穩於1.07上方並小幅走高。大宗商品方面,金價周四走出過山車走勢,盤中暴漲暴跌,一度跌至2010年來新低,稍后快速反彈又快速回落,整體小幅走低;油價則受到OPEC原油庫存過剩為十年新高和美國原油庫存上升拖累,布油大跌超3%,美油也下跌逾1%;白銀也與黃金一樣大起大落,銅價則受累於中國工業疲弱大跌約2%。債券市場方面,美債收益率小幅波動,短端下行,長端上行,變化幅度均在1bp上下;歐債收益率漲跌互現,德債、法債小幅走高,英債走低。股指方面,周四除港股大漲,日股小漲外,全球主要股指全線下挫。

下一篇