鉅亨網新聞中心

國泰人壽表示,建立正確的長期投資習慣是獲得報酬的關鍵。根據摩根資產管理的研究資料顯示,假設自 1996 月 1 日 2 日至 2015 年 12 月 31 日止,全程參與投資美國 S&P500 指數,年化報酬率可達 8.18%,但若錯過這段期間中表現最佳的 10 天,則年化報酬率降到 4.49%;若是錯過 30 天以上,則年化報酬率即為負值,正因為這些報酬率表現最佳的日子通常發生在大跌之後,一般投資人在市場恐慌情緒的蔓延下,容易於低點倉皇出場,而影響投資績效。

新聞來源: 鉅亨網 2017-04-16

根據摩根資產管理的研究,若標普 500 能複製過去表現,則每 100 萬的投資,40 年後能為投資人帶來 2,222 萬的收益,只要趁早拿出 100 萬,似乎人人都可以輕鬆退休。但魔鬼藏在細節裡,鉅亨網投顧建議投資人別輕忽以下三個名詞,以免從輕鬆退休變成退而不休。

物價年增率長期對物價影響

第一個容易被輕忽的名詞是通貨膨脹率,假設未來每年通貨膨脹率均為 2%,40 年後物價將變成目前的 2.21 倍。若投資人辛苦規劃了退休計畫,但卻沒有將物價成長考慮在內,則可能過著月領 44K,但實質購買力等同現在 22K 的窘境。

從 1960 年以來,台灣平均每年通貨膨脹率為 4.2%,看似物價成長強勁。但若扣掉經歷高經濟成長及能源危機的 1960 和 1970 年代,台灣通貨膨脹率平均為 2.5%,且維持緩慢下降的趨勢(1990 年及 2000 年至今物價年增率分別為 1.7% 及 1.0%)。考量到台灣已經從開發中國家成長至已開發國家,未來經濟成長率難回到過去高峰;而能源價格則受到美國頁岩油技術的影響,未來價格大幅飆漲機率也較低,鉅亨網投顧建議投資人可以 2% 為計算參考。

有了通貨膨脹率後,第二個該認識的便是無風險報酬率。一般而言,市場假設美國政府無違約及倒債的風險,因此,美國公債殖利率便是最被普遍接受的無風險利率,投資人只要買進美國政府公債,便可享受安全且穩定的收益。美國公債本身雖安全,但殖利率並非不會變動,從 1962 年以來,分別經歷了近 20 年的殖利率上升期與 25 年的下降期,1980 年代投資人可能認為未來公債殖利率將維持高點,而低估了退休時該準備的資金;相反的是,目前殖利率處於史上低點,投資人可能也高估了該準備的退休金。

從 2000 及 2010 年以來,美國 10 年公債殖利率平均分別為 4.4% 及 2.3%,鉅亨網投顧認為美國公債殖利率將慢慢築底,並緩慢攀升回過去水準。若投資人於退休後的每年報酬率為 4.4%(假設投資人可透過購買美國公債基金,複製美國公債的表現),投資人退休時需要 2,123 萬元,便可每年固定領取 120 萬收入至 100 歲(假設 65 歲退休)。

美國 10 年公債殖利率走勢

透過物價年增率及無風險報酬率,可計算出潛在的退休資金缺口,而要填補缺口便需要預期報酬率這關鍵數字。但就像斯斯有兩種,預期報酬率也有幾何平均報酬率跟算術平均報酬率這兩種。所謂的算術平均是將一組數字加總,再除以全組的個數;幾何平均是「複利」的概念,計算方式為所有觀察值相乘後,再開同樣次數的方根。對於牽涉到複利的投資,要記得應以「幾何平均」報酬來計算才合理。

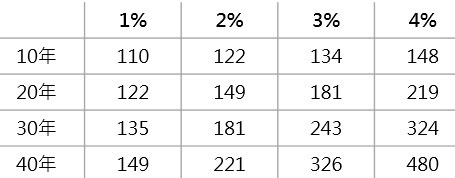

從 1927 年以來,標普 500 的算術平均及幾何平均報酬年增率分別為 7.6% 及 5.6%,若標普 500 指數每年皆以 7.6% 的年增率增加,現在標普 500 指數將來到 14,781 點,而非 2,328 點。下表為投資人採用兩種報酬率計算後的退休金差距,若投資人誤用算數平均報酬率,心目中預期的 40 年後退休金額為 1,848 萬,但到時實際金額可能只有 897 萬,兩者差距高達 951 萬。

錯誤預估對退休存款衝擊

目前台灣主要投資工具有保險、基金及股票,處在人生不同時期的投資人,也該有著不同的配置方式。屆齡退休的投資人,資產保值的重要性高於資本增值,保險及較低風險的基金為配置主力(美國政府公債或其他已開發國家政府債券為主之基金);若是較年輕的投資人,資本增值將是第一要務,股票及基金都優於保險,但股票風險及操作難度較大,基金有著專業基金經理人代為操作的優點,投資人可以基金搭配資產配置的方式完成目標。

鉅亨網投顧獨立經營管理

本資料僅供參考,鉅亨網投顧已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,本公司無須負擔任何責任。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書及投資人須知。

基金經金管會核准或同意生效,惟不表示絕無風險,基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。

各銷售機構備有基金公開說明書及投資人須知,歡迎索取。有關基金應負擔之費用(境外基金含分銷費用),已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。

投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。基金經金管會核准或同意生效,惟不表示絕無風險。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。投資人應審慎評估,該等基金不適合無法承擔相關風險之投資人。基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。

投資於 Rule 144A 債券,境內高收益債券基金最高可投資基金總資產 30%; 境內以投資新興市場國家為主之債券型基金及平衡型基金最高可投資基金總資產 15%; 境外高收益債券基金可能有部分投資於美國 Rule 144A 債券,該債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險。

不動產證券化型基金得投資於高收益債券,其投資總金額不得超過基金淨資產價值之 30%。

投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。

基金配息前未先扣除應負擔之相關費用。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。

鉅亨網證券投資顧問股份有限公司 │ 客服信箱:cs@fundsyes.com

公司地址:台北市信義區松仁路 89 號 2 樓 A-2 室 │ 服務專線:(02)2720-8126 │ 服務時間:09:00-17:30

上一篇

下一篇