〈鉅亨主筆室〉Fed升息最高風險:美國債務危機!

鉅亨網總主筆 邱志昌博士

壹、前言

如果通貨膨脹發展程度真已兵臨城下,而且「經濟褐皮書」也一再顯示,美國經濟的確溫和成長;則 2017 年 3 月 15 日、 Fed 的 FOMC 會議後,極有可能再度調高「聯邦資金利率」(Federal Fund Rate)、就是升息。過去兩次升息前,雖然只是升息一碼、但多曾經出現過預期性利空效應;2015 年下半年 12 月 24 日前,引發全球性「高收益債券危機」;2016 年 12 月 14 日前,引發「投資等級債券危機」。也就是說前兩次 Fed 升息前、債券市場多曾崩跌過;高收債券是一般新興國家的債券。投資等級債是美國及德國等工業化國家,SDR 貨幣的全球流通性債券。債券市場對利率的變動要比股市敏感,投資者必然很想知道,以過這些幾次的經驗預估,未來再一次 Fed 升息的市場風險會在哪?還是在美國債券市場?

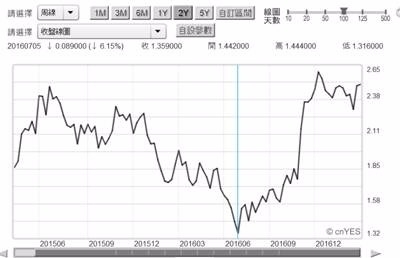

檢視美國 10 年期公債殖利率周曲線,殖利率在 2016 年 7 月 5 日起大漲,造成整個 2016 年下半、年美國債市進入空頭。殖利率由最低、2016 年 7 月 5 日 1.359%;因預期升息、提前反應上揚。2016 年 12 月 12 日,殖利率升高到 2.59%;之後在 2.297% 到 2.511% 之間盤整,以此面對再次的未來升息。由曲線圖趨勢充分顯示,目前殖利率對 Fed 即將運作,包含 2017 年三次、與 2018 年持續性升息,其多空投預期效應並不顯著。Fed 對未來一年多升息計畫宣告,等同啟動「升息循環」。所謂「循環」(Cycle) 如同升降波浪趨勢;升息如同進入到利率上坡階段;往上爬升、是利率的上揚多頭,當然也是債券價格的空頭;但目前在可能升息前,債市短期趨勢卻是「多空不明」。這種未有顯著多空趨勢並非好事,極有可能醞釀其它非債市的潛在危機。衡諸美國總體經濟,這次若升息其最可能潛在風險,投資者最不敢想的,極有可能是「財政懸崖」(Fiscal Cliff) 兌現、引發美國債務危機。

貳、短期 Fed 的策略皆已被 Full Foresight,它的長期效應會如何演變?

債券殖利率是債券價格逆向指標;就債券投資理論而言,殖利率與市場利率趨勢是反向。如果市場利率上揚,則債券殖利率也必然上漲。但目前美國 10 年期公債殖利率顯示,貨幣市場的「均衡利率水準」並沒有揚升。一、市場利率、或更精確稱之為「市場均衡利率」,不是單單由 Fed 貨幣政策所決定;是由供給與需求兩面所決定。Fed 的 Federal Fund Rate 聯邦資金利率,只是供給面給出來的「資金價格」;但「均衡利率」是供給、與需求交叉成功的成交利率,「均衡」就是「成交」。二、因為資金需求面、企業投資資本支出、與消費者有效需情並不十分殷切;或說殷切程度不足引發「均衡利率」上揚。或說除 Fed 的資金外、它供給面資金仍然氾濫、到處可借到便宜資金。因此對資金供給面 Fed 的訂價,再如何升息也沒有辦法拉高,貨幣市場「均衡利率水準」並非 Fed 能完全主導。三、舉例來說,就如同台灣房地產市場一樣;賣方供給面喊價很高,但「內政部時價登錄」系統上成交價大降數成。近期台北市捷運東門站一樓一戶豪宅,幾年前喊價 1.2 億新台幣;拖到最近成交價格大降為約 6,900 萬新台幣。0.25% 到 0.5% 是,Fed 對美元所喊出來的資金價格;但貨幣需求者卻不領情。四、還有一種現象是,美國公債市場對 Fed 供給面政策,已反應所有未來可見到預期;除非還有「更積極」緊縮政策,否則這種需求與供給所拉扯出的「均衡利率」,可能還要等待 2018 年前夕、Fed 再度啟動新一輪貨幣政策前,才會出現新供需情勢的變化。「這一輪」2017 年三次、2018 年持續升息政策已充分揭露,對債券市場利空效果應已充分反應。無論 3 月 15 日或未來最近一次的升息,風險與危機發生在債市,類似於 2016 年 7 月的崩跌機率並不顯住。

因此做為一個長期股、債市投資者,對 Fed 貨幣政策的預期效應、該是落實在對 2018 年後、或是突如其的更積極升息政策上。所謂「更積極的政策」是指,Fed 開始反手將之前在 QE 期間、所收購的政府公債,反向賣給金融機構;將美元由全球貨幣市場中回收。這種公開市場操作、QE 反向賣出債券方式、就是緊縮貨幣政策。無論是買還是賣,公開市場操作威力會比 Federal Fund Rate 的宣示效果要大;對於貨幣市場影響力道也較為實在。因為這不僅是以 Federal Fund Rate 在訂定資金價格、也在策動貨幣數量對「均衡利率」的影響。訂定 Federal Fund Rate 只是價格認定,就如同牌告價格、只是參考用。但若將公債賣出便是數量擾動與干預;賣出公債等同增加市場公債供給,將使資金可能流入 Fed 的回收管道中。由此更可以見到,如果 Fed 不只是訂定價格、還參與市場買賣;其緊縮效果必然會使「均衡利率」升高。當然可以想見,Fed 運作公開市場操作,絕對不會單純到、只向銀行體系賣出債券。而會是一方面買進債券、一邊賣出公債,最後果是大量淨賣超;這其實就是「緊縮貨幣政策」。「聯邦資金利率」只是一種象徵性圖案,「備而不用」機會大、在認知上接近重貼現窗口。

叁、Fed 升息的利空會落在「財政懸崖」債務危機上?

Fed 的下一步遠程作戰策略,就是要在公債市場中淨賣出公債。要做到此一地步就要看當時,QE 時 Fed 買進公債釋出資金時,是否有約定「附賣出條件」RS;否則金融機構一得知,Fed 就只有站在賣方就怕了,一定不會要買進 Fed 釋放出來的公債,除非債券價格真的已很低,債券殖利率已經很高;或是 Fed 賣出債券同時又附帶「附買回條款」RP。如果 Fed 貨幣政策,真要要進入「緊縮政策」主升段,則賣出公債時、是不會有「附買回條件」。如果附帶「附買回條件」,則是輕度或暫時性緊縮政策。Fed 的 Federal Fund Rate 是為 Fed 對貨幣訂出來價格,但這種價格現在並不為市場所接受;就跟台灣地方政府所訂出來的土地公告地價一樣,在平常時代只有繳稅、或買賣繳交土地增值稅時的參考;否則也沒人理它。換言之,除非資金需求已必需要用到 Fed 融資貼現窗口了,否則 Federal Fund Rate 只是一種象徵的利率標準而已。其實由這種狀況就可以理解,美國還沒有強勁到企業會與政府搶錢的地步,就是未來不會出現政府發債的「擠壓效果」機率。

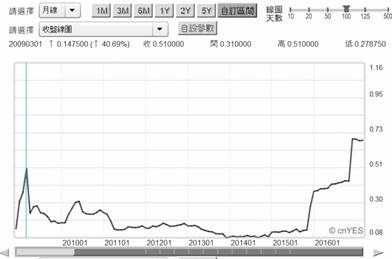

由 Fed 過去多次累積的文告、或話語宣示中可發現;Fed 是以 Federal Fund Rate 的 2% 到 2.5% 間為利率多空分水嶺。在此之前以調高 Federal Fund Rate、即資金價格的方式為政策手段,但它只是升息的初升段;目的在預防通貨膨脹,並且也對貨幣、及股票市場打出去槓桿信號。接下來可預期的是,當 Federal Fund Rate 要攀過 2.5% 時,可能就得借重緊縮性的「公開市場操作」。那種情況應該就是 Fed 操作、緊縮性貨幣政策時候;就是淨賣超政府公債以緊縮資金時。貨幣市場資金供需狀況,應該不會讓川普財政政策窒礙難行;因為目前所有貨幣市場的美元利率,多尚未達到 2% 以上水準。但最具代表性的英國倫敦金融市場,美元隔夜拆款利率 LIBOR、卻已經攀高到 2009 年 3 月 1 日,Fed 進行 QE 之始。2009 年 3 月當時,LIBOR 隔夜拆款利率從 0.51% 下降,最低利率在 2014 年 11 月的 0.0852%。之後由於預期升息、拆款利率 LIBOR 開始爬升,目前已到達 0.68278%,已經遠高過 QE 開始水準。雖然在供給面方面,Fed 提高聯邦資金利率 Federal Fund Rate,但在貨幣需求那一方面,並沒有有效需求、推動均衡利率上揚。由市場區隔理論探討,為何 Fed 的確還要升息,但債券殖利率卻已經不漲了。這不是 3 月 15 日不會升息?或是升息風險不在債市、而是在房市或 MBS?

由以上 10 年期殖利率、LIBOR 兩種指標比較顯示:一、公債殖利率對貨幣政策的敏感度稍遜於 LIBOR,目前 10 年期債券殖利率水準與 2009 年 3 月旗鼓相當,但 LIBOR 已遠高過 2009 年 3 月。二、但這兩種指標對未來已知升息,多是以盤整格局反應、方向是一致的;升息循環預期指標以 LOBOR 較為顯著。三、Fed 升息已傷害過高收益債與投資等級債,它不會再對這兩者重擊;金融市場多空影響,通常是換湯、但藥也不會是一層不變,唯有邏輯一再重複。四、以商品、實體資產價格與貨幣利率互動關係,在金價與油價多走空頭後;當下可能以房地產價格修正尚未浮上檯面。MBS 不動產抵押債券價格,當然會領先實體市場;315 的升息較為可能出現的風險,或有可能 MBS 或是房市跌價風險。

肆、結論:升息最大風險:美 REITS、REATS、MBS 危機?

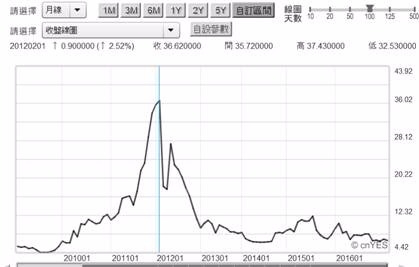

會讓美股結束川普行情的,是美國財政政策窒礙難行;就是國債上限問題,也就是美國國債未償還金額逾越 GDP 的 100% 以上、「財政懸崖」(Fiscal Cliff) 又再次斷裂了。美國以發行國債方式籌措政策財源,不會引發「擠壓效應」、而會是「財政懸崖」問題。以過去歐洲國家冰島、及愛爾蘭、希臘等財政赤字危機經驗:貨幣匯率達到最強勢,之後大舉投資發生資產泡沫,最後結果是資金外逃、國債殖利率大幅攀升。國債風險量化指標表現最傑出的是,2012 年第一季、希臘 10 年期債券殖利率升高到 36.62%。升息的危機在於美國房市、其領先指標為 REITS 或是 REATS 或是 MBS;如果美國真發生 MBS 危機?則跟在後面的就是美債,而資金往其它主要貨幣流竄、如黃金、人民幣或是歐元等可能升值。

這些有價證券價格大幅下跌前奏,必然是黃金價格大漲。如果美國發生這些證券危機,則會使得黃金價格上揚。而若再繼續惡化,則可能引爆美元信用危機,全球貨幣制度會變得混亂,最後必然會影響股票市場;屆時為避免美元貶值,各種賣壓將會在股市出現,股市下跌的風險危機升高,其影響效應將比 2008 年更嚴肅。財政危機信號是公債殖利率大漲,美債形成單邊賣方市場。若由 REITS 扯動美債務危機,這不只是證券市場風險,也會是全球信用危機;美債危機會橫掃美元;而持有美債所有國家將出現,以美元計價外匯存底的價值紊亂;IMF 必然得救援美國財政危機。

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇