DRAM史上最強淡季 本季漲價逾3成 南亞科華邦威剛樂

鉅亨網記者楊伶雯 台北

DRAM 本季迎史上「最強的淡季」,單季合約價漲幅逾三成,是歷來首度傳統淡季報價漲幅最高的一次,TrendForce 記憶體儲存研究 (DRAMeXchange) 預期,今年 DRAM 供應短缺將延續一整年,法人看好南亞科 (2408-TW)、華邦電 (2344-TW)、威剛 (3260-TW) 等後市。

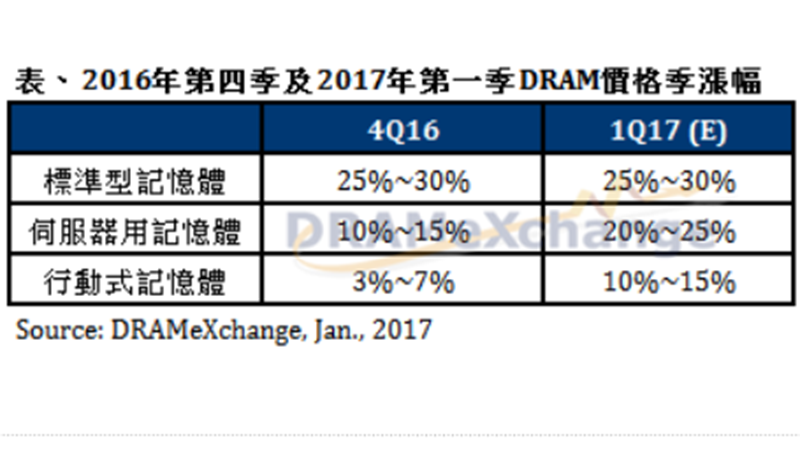

DRAMeXchange 最新研究顯示,DRAM 供貨吃緊情況一直沒有改善跡象,延續去年下半年價格漲勢,今年第 1 季 DRAM 平均銷售單價呈現大幅上漲格局,DDR3 4GB 模組合約價最高已超過 25 美元,季漲幅超過 3 成,創史上首度在傳統淡季仍維持強勢漲價的紀錄,預估今年供貨短缺可能持續一整年度,有助 DRAM 產業維持豐厚獲利。

DRAMeXchange 研究協理吳雅婷表示,根據已成交合約看來,今年第 1 季標準型記憶體價格持續攀高,平均漲幅接近 3 成,伺服器記憶體的漲幅大致相同,R-DIMM 32GB 模組已超過 200 美元大關,漲幅同樣超過兩成。

行動式記憶體因智慧型手機在中國新年鋪貨的需求帶動下,不論是單顆顆粒 (discrete product) 或 eMCP 解決方案,價格都同樣攀高,季漲幅估將超過 1 成。

吳雅婷指出,2016 年起,由於中國品牌崛起帶動智慧型手機需求旺盛,DRAM 原廠陸續調降標準型記憶體產出,轉作行動式記憶體。在供貨減少下,DDR3 4GB 均價一路攀升,連帶讓伺服器用記憶體價格也呈現大漲,行動式記憶體今年第 1 季漲幅近 15%。繪圖用記憶體與利基型記憶體也都雨露均霑,季漲幅至少超過 1 成。

展望 2017 年,各 DRAM 原廠資本支出較為保守,都不傾向過分擴張產能,並以獲利導向為主要經營策略。DRAMeXchange 預估,今年 DRAM 產業的供給端位元年成長率僅 19%,遠低於往年至少 2 成甚至超過 3 成的年成長率,在今年 DRAM 需求端年成長超過 22% 的情況下,供不應求的嚴峻程度可見一斑。

從市場面觀察,由於今年旗艦手機記憶體搭載量將上看 8GB,加上中階手機多邁向搭載 4GB 規格,行動式記憶體依然是 DRAM 產業需求成長最為強勁的類別,整體來看,2017 年智慧型手機記憶體容量年成長將超過 30%,超越一般筆電使用的記憶體規格。

此外,因各式雲端服務興起,伺服器用記憶體需求也顯著成長。DRAMeXchange 預估,今年伺服器的平均記憶體容量將達 130GB 以上,其中,中國市場的強勁需求力道高於世界水平,驅使 DRAM 廠在今年的產能分配中,都計畫將產能轉往行動式記憶體與伺服器用記憶體,持續使部分的 DRAM 產品供貨吃緊甚至發生缺貨情形。

DRAMeXchange 強調,現階段 DRAM 廠多採取製程轉進的方式滿足客戶需求,不傾向增加產能,因此,今年供貨短缺的情況極有可能持續一整年度,有助 DRAM 產業維持豐厚獲利。

南亞科預估,去年第 4 季 DRAM 位元產出約和前一季持平,看好 DRAM 合約價上漲約 4-5%,去年第 4 季營運將較前一季出色,在今年第 1 季淡季漲勢延續下,法人看好營運表現。

威剛認為,在上游供給吃緊問題持續發燒下,DRAM 及 NAND Flash 市場供不應求的趨勢至少將延續到今年第 1 季,將可望成為另一波高峰的動能。

華邦電受惠於 DRAM 及 NAND Flash 漲價效應,加上打進蘋果新款 Macbook Pro 的拉貨效應,法人看好去年第 4 季營收可較第 3 季成長,今年第 1 季續旺。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 明年DRAM供給位元成長不到2成 價格續攀高 台廠營運受惠

- 〈2016國內產經大事回顧〉美光收購華亞科 台灣退出標準型DRAM業

- 威剛Q2 EPS 32.39元飆新高 上半年暴賺逾6個股本

- 全球去槓桿引爆「股災體感」!成交量大減,當你放棄時,有人悄悄進場這產業

- 講座

- 公告

上一篇

下一篇