〈鉅亨主筆特刊〉川普當選!日圓匯率會貶多久?

鉅亨網總主筆 邱志昌博士

壹、前言

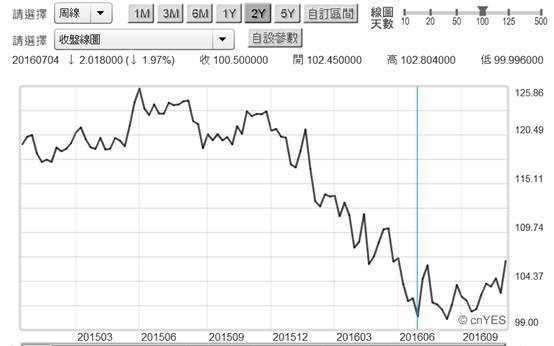

2016 年第 58 屆美國總統選出後,全球貨幣外匯市場出現顯著轉變;之前因「負利率政策」而逆勢升值的日圓匯價,在大選日 11 月 8 日前後呈現明顯貶值;終於回到日本央行預期的軌道。日圓兌換美元匯價由 7 月 4 日,底部區 100.5 兌換 1 美元開始打底反彈;在 11 月 14 日一舉突破、貶值到 107.42 兌換 1 美元。由中期角度觀察,日圓在 2016 年 1 月、因日本央行執行負利率而升值;由 121.115 兌換 1 美元,一路升值到 100.05 兌換 1 美元。貨幣匯率所以會轉變升、或貶值趨勢,最大的驅動力量還是預期效應;也就是對手 Fed 將在 2016 年 12 月升息。川普當選只是 Fed 升息催化劑、升息對匯率變動具有關鍵影響力。早在 2013 年初,本文曾就日圓匯價走勢做簡化計量模型驗證。該文使用「日本工業生產指數」、「國際金價」與「美元指數」為自變數,對應變數「日圓匯率」驗證後發現與預估:一、自 2012 年底起日圓預估的長期趨勢是貶值的。二、長期日圓貶值的第一個臨界值為、125 到 140 兌換 1 美元;第二個臨界值為 150 兌換 1 美元。三、計量經濟模型無法估計這些價位落實的時間點?但結果卻明白告訴驗證者,日圓匯率長期主要趨勢是貶值。而就在這次美國總統大選前後 11 月 4 日,日圓於 97.065 兌換 1 美元、觸底後開始上揚。

貳、歐元與人民幣兌換美元匯價敏感程度高於日圓!

由此也可見;日圓兌換美元匯率是受,全球最主要貨幣美元強弱勢逆向牽引,這種力量要大於日本本身貨幣政策威力。就日本央行的貨幣政策意圖,2012 年底自民黨取得政權後,決定跟隨美國推進日圓量化寬鬆、資產購買計畫;希望以低利率刺激日本經濟。日本央行這項計畫,由 2013 年開始落實、持續推進到 2015 年底。2015 年 11 月 Fed 結束 QE 後,日本央行於 2016 年初開始改換進行,以存款準備率為主要政策工具的寬鬆貨幣政策;也就是「負利率政策」,日本央行對商業銀行的超額準備款收取保管費。但這種寬鬆的貨幣政策,不但沒有造就弱勢日圓,卻反向造成日圓匯率反彈上揚。2016 年 9 月隨中國杭州 G20 會議決議,日本央行開始改變量化寬鬆,轉為質化寬鬆政策;也就是以公債長、短天期殖利率為結構調整的貨幣政策。日本央行試圖壓低短天期公債殖利率、拉高長天期債殖利率。但這些貨幣寬鬆政策,也多無法達到匯率貶值目的,刺激日本經濟成長;2016 下半年日本股與匯市多陷入僵局。但這種僵局卻突然在 10 月後情勢完全改變;在川普當選為美國新總統後,日圓在無寬鬆政策宣告下卻反而貶值,弱勢貨幣效應不請自來。日圓匯率的新變化與新興市場貨幣一樣,是因為 Fed 將對美元升息。但對日本金融市場影響不同的是,日本股市卻因日圓貶值而上揚。在 SDR 組成貨幣種類中,日圓權重遠落後於美元、歐元、人民幣;但日圓畢竟還是國際準備貨幣,它與美元相同有鑄幣與發債權利。日本央行貨幣政策也有準備貨幣外部效果,但因權重有限而不顯著;也就是日圓寬鬆不會使新興市場匯率升值、不會有熱錢效應。

日本與韓國國家安全防護,是這次美國選戰主要議題之一。川普對日本與韓國國防安全的態度傾於保守,他認為未來美國部署在日本與韓國的軍力,多要視規模大小而收費;因為美國財政負擔一向沉重,2013 年底時債務餘額已達 GDP 的 100%。在有限預算資源下,要如何很有效率地運用美國納稅人心血,而非只是為追求國際正義?美國成為世界警察,軍力費用支出除維護本身利益外,其它應做為國內人民福利之用。也因為川普對這項主張信誓旦旦,因此日本政壇在選前對川普非常不放心。根據維基百科記載,日本為世界第七大國家,由日本列島、琉球群島等 6,852 個島嶼組成的國;總共面積約為 37.8 萬平方公里、人口為 1.26 億人。1853 年美國軍艦進入日本呈遞開國書後,1876 年開始江戶幕府進行改革,在明治維新後經過日俄戰爭、甲午戰爭及第一次世界大戰成為軍事強國。第二次世界大戰敗後,日本被盟軍主導制定了日本新憲法,建立三權分立、並依新憲法第九條放棄武力與宣戰權。因為這樣過去近百年歷史淵源,日本佔領過朝鮮半島、也侵略過中國大陸;在二戰後被廢除攻擊式武力,1950 年韓戰後幾十年來,日本國土安全一直受盡北韓威脅。北韓政權的導彈試射,三不五時就飛越日本海域;讓日本成為驚弓之鳥。雖然日本仍有二戰留下國防武力,但也只能用來自衛、不能主動攻擊。

叁、日本的政治與軍事將會更往右走!

二戰前由於日本經濟學家努力追逐,學習美國創新經濟理論;因此工業技術足以成為工業強國。但由於二戰侵略中國與朝鮮,現在的日本不僅無法忽視,來自中國潛在的對立心態;更畏於北朝鮮核子武器與導彈發展。自 1949 年後多在美國軍事保護傘下成長,如今美國無條件保護日本態度卻要改變、要日本付出保護代價;這將會進一步刺激、使日本國內右派政治勢力抬頭。日本右派始終認為,日本不是一個正常化國家;因為新憲法下國家國防武力被限縮,不僅靖國神社成為國際政治最敏感議題;連日本自衛隊勢力擴張多被監視。但隨中國大陸經濟與軍事力量崛起,中國需要擴張領海的出海口,東海、釣魚台等地成為中、日、台領土爭議地區。如果未來美國對全球的政治介入干預意願降低,則日本與德國、義大利等這三個在二戰中的軸心國家,為要生存與自保、它們未來的軍事力量可能會重建?以這次美國選民的新心態而言,與中國的基礎建設作為對比;顯然美國人已感受到國際正義的不值得,有著不如歸去之感。中國境內高速鐵路不僅做到四縱八橫,還要擴張它們在一帶一路高鐵建設,雖然美國的航空交通網路非常密集、班次也非常暢通,搭飛機如同坐公車便利;但基礎建設陳舊卻似非最現代化國家。

而日本為本身經濟政治利益,在中國、俄羅斯與美國大國環伺中,最後日本經濟傾向與中國合作態勢可能漸表面化。而在 Fed 進入升息循環下,只要日本央行守住寬鬆曲調不變,日圓匯率貶值趨勢將會持續。日圓貶值最大的附加效應在於股市,同樣是選完後的 11 月 14 日;台股加權股價指數仍然弱勢。非準備貨幣國家股市,得要依賴國際資金流入;因此在預期美元升息、新台幣匯率貶值仍持續下,台股外資賣出股票,資金轉為準備貨幣美元,成為唯一匯率避險最佳選擇;但日股則有異於此一發展。

肆、結論:美元指數可能走出長期多頭趨勢!

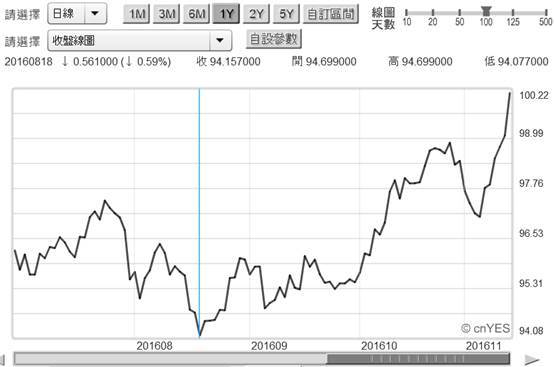

近期無論是日圓、或是新台幣乃至所有新興市場貨幣,的確多與強勢美元有關;全球非美元貨幣匯率、中長期趨勢仍脫離不了對 Fed 升息預期。由圖五美元指數日曲線圖檢視,這波美元指數強勢的攻擊起漲期、侍從 2016 年 8 月 18 日開始。當時指數位置仍在 95 以下 94.15。而同時也在 11 月 4 日由 97.065 加速陡升攻堅,於 11 月 14 日已突破 100 點整數關卡。由 Fed 升息循環與川普的企業回國政見論,可預見美元指數將會突破 100.33 點,長期趨勢將仰攻歷史最高點數 121.19 點。由美元指數權重貨幣,及這些貨幣的匯率高低,可以反面推斷出哪一種貨幣匯率,未來在美元指數轉強後會貶得最兇?美元指數的基期點數 100 是 1973 年 3 月,指數的期貨合約在美國 ICE、州際交易所掛牌交易。在過去多年時間中,支撐美元指數強勢的是歐元匯率,也就是歐洲央行的負存款準備率、歐元 QE 政策、及 TLTRO 寬鬆等政策、這些政策發酵後的弱勢歐元,催促美元指數由低檔爬升到 95 點以上。2016 年 6 月 24 日英國脫歐公投,英鎊兌換美元匯率大貶、繼續再將美元指數往上微微推升。

美元指數組成權重中歐元佔 57.6%、英鎊只有 13.6%、而日圓則佔有 13.6%、加拿大貨幣佔有 9.1%、瑞典克朗佔有 4.2%、瑞士法朗佔有 3.6%。上述六種貨幣中以日圓、歐元與英鎊是 SDR 貨幣成員,其中又以日圓匯價目前相對位置最高;英鎊與歐元匯價已多是歷史低檔區。因此未來在 Fed 升息、或是川普經濟政策效應中,以日圓匯率的貶值敏感度匯會最高。日圓貶值將可能成為未來三年以上長期趨勢,財務文獻有關 Momentum Effect 的驗證,有價證券多頭循環週期約為三到五年;空頭循環期間約為一至三年。即使將日圓匯率貶值視為空頭趨勢,其貶值期間也可能在一年以上。但以 Fed 的升息速度推論,則可能還不止只有一年的升息期間。但由於日圓在美元指數組成權重僅 13.6%,在歐元與英鎊兌換美元鈍化後,美元指數上揚對日圓貶值的推升力道、或說日圓貶值對美元指數的加分效果,遠不如過去的歐元;可由此想見,日圓未來將以明確貶值態勢前進,但美元指數上揚幅度與速度將是緩慢方式。

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇