〈鉅亨主筆室〉歐元「D day」???

鉅亨網總主筆 邱志昌博士

壹、前言

2016 年 12 月 4 日義大利政府將辦「憲改公投」,其後續可能影響歐元貨幣的完整性;英國脫歐後的這場義大利公投,可能是一場歐元豪賭。D day 是攻擊發起,二次大戰登陸諾曼第軍事行動代號;對義大利憲改公投反面義義是,如果義大利政府順利通過公投,則歐元將會擺脫英國脫歐陰影,也是歐元匯價該反彈的時候了。脫歐對英國經濟發展,將帶進到現在還無法預見的影響?由最近英鎊兌換美元匯率還持續下跌趨勢;似乎可預見英國未來將遭遇金融與經濟困境。金融資產價格現在漲跌趨勢,就是指向在可預見未來這個國家經濟地位的轉變。英鎊曾在 19 世紀縱橫全球經貿金融市場,直到 20 世紀中葉被美元取代為止;但英國在全球金融中心地位迄今屹立不搖,首都倫敦仍是全球最大金融拆款中心。隨著中國經濟崛起,與德國主導與掌握歐盟政治與經濟發展,英國在國際經濟地位有漸趨下方變化。以國際貨幣基金 IMF 特別提款 SDR 的權重 Weight 排序,英鎊已是五大貨幣中的最殿後;在美元,歐元與人民幣、日圓與英鎊排序中,新興國家、中國經濟崛起,已改變全球準備貨幣地位排序;人民幣一進入 SDR 貨幣就擠下日圓與英鎊、排行第三位。

貳、英國倫敦全球金融中心地位不保?

但只是因為脫歐英國就會將倫敦、全球金融市場首要地位拱手讓出?那在英國尚未加入歐盟前?倫敦不也是全球最大金融中心?當然國際競賽亦如逆水行舟、不進則退。但由近代貨幣發展歷史鑑別,這種轉變並不容易。日圓成為準備貨幣便是一個、最佳金融發展近代史;貨幣與經濟同時崛起成功案例。二戰結束後日本還是戰敗、英國是戰勝國;但日本經濟復甦速度比英國還快。「日本經濟奇蹟」成為 1980 年代,全球區域經濟學家主流顯學;當時全球經濟學家多在「捫心自問」,日本能、為什麼我們不能?1986 年後日本經濟實力突飛猛進,因勢利導下最後終成為 SDR 貨幣。擁有強勢貨幣國家多要有相當雄厚實力;例如進口廠商想購買日本 SONY 產品、或是要成為 SONY 代工業者,一定要準備日圓以備貨幣交易結算。台灣汽車市場幾乎全是日系車種天下,知名的品牌 Toyota、Nissan、Honda 等車款停滿大街小巷。產品的全球化就是該國經濟實力、與貨幣強勢及國際化基礎。人民幣若還要再提升在 SDR 中地位,除了它的 GDP 規模必得繼續成長外;還得要創造可增加消費者「福利」新產品,如機器人或是物聯網等。最現實的是,當全球消費者對新一代智慧型手機需求殷切時,則想與美國 Apple 公司往來的產品經銷商、就必需使用美元交易;新創產品使美元的需求量同時增加。

中國大陸有那一些產品是為全球消費者,在提升生活福利 (Welfare) 水準過程中非買不可的?隨 GDP 規模增加,人民幣使用頻率與在 SDR 中比重會增加;但人民幣在 SDR 權重要超越歐元或美元,則必得要在全球產業上俱備創新能力。近代日本的產業創新發展,與美國經濟學家熊彼得 (Joseph Alois Schumpeter) 在二戰前,以經濟學「創新理論」(Innovation Theory),引領日本經濟學界的思維關係密切。熊彼得認為創新是原有生產因素的重新組合,資本主義具有破壞性創造力,能夠創新的企業家就可以在,產品邊際利潤遞減過程中存活下來;創新要有新的技術。熊彼得生於捷克求學於維也納大學,獲取經濟學博士學位後曾任奧匈帝國財政部長,後移居美國成為公民任教於哈佛大學,1931 年時曾赴日本演講吸引菁英學者,對日本的經濟發展影響深遠。

中國 GDP 規模雖已成全球第二,但也得要晉升為高階產品生產製造國家,增加消費者或廠商福利;否則光是以一般消費品規模取勝,還是無法成為全球最主要經濟大國。這也可能是中國大陸本身經濟學家,目前一直避談、何時中國 GDP 規模會超過美國主要原因之一;因為光是以量取勝是沒意義的。何況中國內部經濟矛盾也不少,如沿海與內陸地區發展程度差異,國營事業與微小企業資源配置等等。在 SDR 五大貨幣中,美國產品以創新領導取勝、歐洲以精美、日系產品也以細膩實用為優點。這三大經濟體產品的競爭力多是以創新為核心;中國是否可在目前既有利基上,消彌自我經濟結構矛盾進而乘勝追擊?

目前全球新興經濟體除中國外,以英國前殖民地印度興起最被看好,或許它可能會成為「中國第二」。但它目前全面性產業與經濟發展速度仍難以,在幾十年內超越其它新興國家;也遑論其貨幣「盧比」要進到 SDR 貨幣中。根據維基百科記載,以 IMF 購買力平價計算,印度 GDP 規模為全球第三大經濟體。但若用美元為單位計算,則年 GDP 規模為 2.183 兆美元,是為全球第七大經濟體。以 GDP 成長率計算,印度在 2015 年 GDP 成長率為 7.3%、它將在 2016 或 2017 年超越中國大陸,成為全球 GDP 成長最快速國家。印度與中國經濟結構發展的差異是,印度在脫離英國獨立之初,奉行以國營事業為經濟發展的主體;但在經濟結構上迥異於中國,服務業對總體 GDP 貢獻佔 45% 以上。而人均 GDP 卻只有 1,688 美元,人口增長快速、生產效率低。

叁、瓦解歐元的是 ECB 貨幣匯率政策的僵化?

目前其它貨幣恐很難再取代英鎊,成為 SDR 中的組成貨幣。雖然近期歐洲各國需面對,SDR 貨幣的全面性 QE 政策,受到利差擠壓而被迫相互取暖,去操縱 LIBOR 隔夜拆款利率,最後東窗事發而遭到 ECB 的鉅額罰款。全球金融監理單位與美國央行 Fed,也研議過如何加強對全球跨國投資銀行放款行為監理,以免再讓各大投資銀行去操縱 LOBOR;甚至一度還傳出國際清算銀行 BIS,要以紐約金融市場的隔夜拆款利率替代 LIBOR。但這短期內並不容易,因英國對金融發展架構已有相當悠久歷史;最重要而且無可替代的資產是,英國為金融市場所建立的法律架構。英國金融管理法律基礎雄厚、完備與靈活,這可由香港與新加坡金融蓬勃發展見到。港幣與新加坡貨幣多不是全球主流貨幣,但兩地多可成為全球金融中心,可想見英國金融管理制度深化程度。在金融發展與監管水準上,英國倫敦仍可能有著不可替代地位;英國律法與制度的價值,可由香港律師在社會中的優越地位見到。

短期此一地位或許會因脫歐而淡然,但中長期演變仍將無法撼動英國國際金融地位。因此在英鎊低價時候買進英鎊,是一種風險愛好者的投資行為。其實英國金融市場另外一方面,由英國股市變遷也可瞥見,即將與歐元區劃清界線前、英國股市表現並不弱。由圖三,英國金融時報股價指數月線圖檢視;股價指數跟隨的是全球經濟景氣變遷,並非脫歐事件。時報股價指數下跌波段為,2015 年 4 月至 2016 年 1 月;而自谷底反彈後即上揚至今。2016 年 6 月脫歐公投通過後,股價指數月 K 線圖多還是呈現收紅。目前股價指數約為 7,129.83 點位置、還是處於歷史高檔位置;英股市長線趨勢顯然未受脫歐事件、與歐洲央行 QE 退場暗示所影響與引導。這得追溯原因至 1999 年,英格蘭銀行在歐元開始運行之初,就與歐元劃清界線還是獨立使用英鎊。而在歐元問世與實際被當成貨幣後,英鎊匯率的確也隨歐元起舞,但英格蘭銀行並未要求、或是讓 ECB 介入穩定英鎊匯率。在歐盟個國共約三種貨幣匯率制度中,使用自己貨幣而不必仰賴 ECB 驅動穩定的,只有英鎊與瑞士法郎、瑞典克朗等少數貨幣。近期英鎊兌換美元匯率貶值速度大於歐元,這使英國貿易價格競爭力突然高於歐元區;這或許也是英國脫歐原因之一。擁有自我獨立貨幣的政策是經濟調整的彈性,英鎊的貨幣政策不必受制於 ECB,可在困頓經濟環境中調整貿易盈餘。即將脫歐的英國人民更希望可能是,不僅是獨立難民收容或是難民救助政策,更需要獨立於歐盟外的財政與貨幣政策。

肆、結論:2016 年 12 月 4 日義大利憲改公投就是「歐元豪賭」?

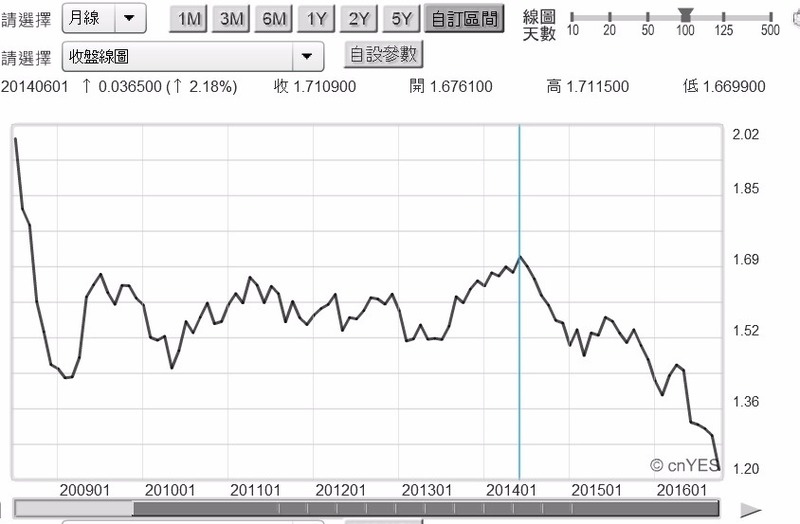

但這對 ECB 而言卻不是利多,因為英國脫歐可能會造成歐盟、與歐元區一系列系統性風險、骨牌效應。離目前最近的風險就在 2016 年 12 月 4 日、義大利「修憲公投」。因為這次義大利修憲是該國現任總理齊倫,為改善義大利國會議事效率所提出。齊倫提出的公投案內容為:一、將義大利國會參議員人數由 315 降低為 100 席位。二、提高反對黨在國會倒閣門檻;這樣會使國會法案審核效率提升。這雖然是一種進步公投提案,但歐盟政治專家認為齊倫是在走險棋。因為若該項公投提案在投票中被否決掉了,則齊倫總理必需馬上辭職下台,義大利將提前按舊制進行國會議員改選。而目前最被民調看好的「五星運動黨」就可能脫穎而出,該黨的崛起得力於近五年來義大利經濟成長的困頓、裹足不前;它已成為義大利主張脫歐聲音最大政黨。如果一旦「五星運動黨」,在公投失利後的國會選舉中取得多數席位;必將拋出脫歐公投,會使歐盟與歐元區真正陷入崩解危機。義大利為歐盟第三大經濟體,英國已經決定要走人了、如果義大利也跟歐元區說再見,可想見這一系列脫歐行動將會使歐盟失序,造成嚴重的系統性風險。最諷刺的是歐元不是瓦解在,冰島、愛爾蘭、希臘與塞浦路斯主權債務危機之手;而是毀在歐元之父 Robert Alexander Mundell 目前居住的義大利。如果不幸如此,這無異是歐元自 1999 年問世以來最大風險,也可能成為 2008 年後全球最大金融風暴。由圖四義大利 FTSE MIB 股價指數周 K 線檢視,義大利企業獲利似乎從 2015 年 4 月就陷入衰退,股價指數由 24,081.74 點一路下跌至 16,591.37 點,狀況異於英與德股的強勢;義大利如果憲政改革公投失敗,空頭將有機可趁!

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇