鉅亨網新聞中心

浙江互聯網金融聯盟聯合主席、浙江大學互聯網金融研究院院長 賁聖林

當前,世界進入新格局,中國進入新常態。向外看,新工業革命將世界引入“新經濟”時代,並引發了新的國際分工和國際格局。向內看,在“一帶一路”戰略和亞投行落地進一步激發經濟發展活力的背景下,中國經濟持續轉型升級,進入“全民創新、萬眾創業”時代。

中國經濟轉型升級需要擁抱新經濟,中國企業創新發展需要適應新常態,而新常態則呼喚新金融。互聯網金融作為新金融的代表正是新常態下的新機遇,近年來在中國取得長足發展,P2P、眾籌、第三方支付等模式呈爆發式增長態勢。

而在眾多互聯網金融模式中,P2P當前在中國平臺數最多、增長最迅速、風險暴露最多。因此,可以說P2P是整個互聯網金融發展的“風向標”和“晴雨表”,值得特別關注和專門研究。

P2P行業在中國的現狀

1. P2P全國版圖

浙江大學互聯網金融院大數據團隊統計數據顯示,在全國2189家P2P平台中,有85%的平臺集中於廣東、北京、山東、浙江、上海五大省區,地域集中度高,西部等偏遠省份的發展相對落后。與此同時,目前仍在正常運營的平臺共有1363家,出現跑路和提現困難的問題平臺共有826家,問題平臺比例高達37.7%,而海南、山東、廣西成為問題平臺的“重災區”。特別值得注意的是,由於冒煙指數和其他監控手段的有效實施,北京P2P行業的總體風險控制實現了很好的管控。這提醒我們,只要合理監管、有效防范,P2P行業的總體風險是可控的。P2P行業在促進社會經濟發展的同時,其帶來的系統性風險也能夠逐步的釋放與降低。

2. P2P年齡結構

截止至2015年9月, 全國1363家正常運營的P2P平臺的平均上線時間為1.39年, 其中成立於2007年的拍拍貸“年紀最大”,成立至今已有8.37年,紅嶺創投、諾諾鎊客等知名平臺的運營時間也超過5年。而絕大多數的平臺則較為年輕,目前全國有超過1000家平臺的上線時間短於2年。管理經驗和風控能力的相對缺乏也逐漸成為這些平臺運營中所面臨的問題。

3. P2P吸金地圖

在吸金能力方面,廣東省獨占鰲頭,截至2015年9月,省內P2P平臺總注冊資本超過249億元人民幣。在全國范圍內,共有900多億元的資本涌入P2P行業,數量龐大。但單個平臺注冊資本主要集中在500萬以下,資金分布較為分散。截至2015年9月,已跑路平臺總注冊資本超過215億元,風險呈現放大化的姿態。如何把握資金質量、將資金集中在安全穩定的平臺上仍是需要關注的重點。就各省情況來看,廣東省“吸金質量”最高,單個平臺平均注冊資本超過5600萬元,而山東省的P2P發展趨勢雖猛,平臺數量多,但是單個平臺注冊資金較少,平均僅為2100萬元。大量問題平臺的出現,讓P2P行業顯示出“魚龍混雜”的局面。如何凈化行業環境,集中資金規範發展,成為未來的一大挑戰。

4. P2P社交圈

在互聯網+的時代背景下,全國目前1363家正常運行的平台中,有67%的與其他各類機構達成了戰略合作伙伴關係,而合作伙伴的類型主要包括第三方支付平臺、金融機構、風投機構、媒體企業等。通過與這些機構的合作,P2P平臺企業打開了新的發展的空間、拓寬了原有的業務范圍與種類。不同的合作模式的出現,可能成為未來P2P平臺新商業模式演化和發展的觸發點,增加了P2P行業的多樣性;同時引入戰略合作伙伴也可以加強平臺的透明度和與互相監督,有益於P2P行業整體的健康發展。

在浙江省的全部P2P借款人中,有51.3%都是小微企業,20.6%是個體商。資金用於創業活動或小微企業相關活動的借款占總量的90%以上。總體來看,P2P仍是普惠金融的一種主要形式,服務於大眾創新、萬眾創業。P2P的借貸需求也主要來自於小微企業,傳統金融服務在一定程度上難以滿足小微企業的融資需求,而P2P的出現一方面很好的滿足了小微企業融資需求、激活了創業;另一方面,也增加了投資的多樣性和經濟發展的多樣化。P2P企業應當小微企業之間形成高效溝通、合理設定資金,達成更進一步的服務與伙伴關係。

5. P2P年齡結構

最後,誠信度也是衡量一個平臺好壞與否的重要標準、是P2P平臺發展的基石和根本。目前,只有1/5的P2P平臺有風險準備金,1/4的平臺有資金托管,不到50%的平臺能夠提供保障。這就說明我們的金融業、銀行業還有更多機會給他們提供更多服務,也能更好地促進P2P行業發展。

P2P行業未來的發展路徑

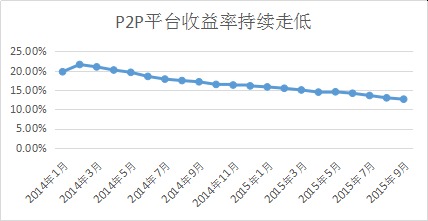

1. 規範化穩健化,平臺收益率未來將持續走低

從2014年2月至今,全國范圍內的P2P平臺綜合收益率持續走低,9月平均收益率僅為12%左右。未來一段時間內,P2P平臺收益率將會呈現緩慢下降的趨勢。首先,央行將繼續推行穩健的貨幣政策,市場貨幣供應量總體充足,因此借貸利率將會呈逐步下降趨勢;其次,在新常態的經濟環境下,國內經濟由高速發展轉變為中高速發展,實體經濟不斷轉型升級,金融市場環境將更加成熟與開放,且隨著利率市場化程度不斷加深,也將會促進行業借貸利率水平的下降。

2. 政策導向明確,去擔保化加劇行業洗牌

在“野蠻生長”時期,眾多P2P平臺把提供第三方擔保或平臺自擔保承諾本金墊付作為吸引消費者的手段。而中國人民銀行等十部門發布的《關於促進互聯網金融健康發展的指導意見》要求P2P網貸平臺定位於資訊中介,不得提供增信服務。同時,最高人民法院出臺的《關於審理民間借貸案件適用法律若干問題的規定》再次提出,P2P網貸平臺僅提供媒介服務,不承擔擔保責任。這意味著,P2P平臺未來將徹底從信用中介轉向資訊中介。而在行業監管加劇、平臺違約風險不斷暴露的背景下,P2P行業將面臨快速洗牌,客戶和資源爭奪將更加激烈,有實力、有效益、有較強風險控制能力的平臺將會在市場競爭中發展壯大,中小平臺的生存空間被壓縮,而實力不足、效益不夠、風險控制能力不足的平臺將被淘汰出局。

3. 手機網民規模擴大,移動化發展趨勢明顯

一方面,隨著手機App的普及和功能的衍生,互聯網用戶將進一步從PC端轉向移動端。據中國互聯網絡資訊中心數據,截至2014年12月,中國網民規模達6.49億,其中,手機網民規模5.57億,占比85.8%。如此龐大的用戶群體使得P2P業務在手機P2P上落地大有可為。將來誰抓住移動端的戶,哪個平臺就抓住了發展先機。另一方面,移動支付不僅是P2P平臺開展業務的現實需求,也是消費者網上理財的最佳選項,隨著手機App功能和用戶體驗的改善,移動金融的應用形式將更加豐富。因此,移動端也逐漸成為P2P網貸平臺積極版面和開展激烈爭奪戰的新領域,移動端將為成為P2P增添新活力,拓展新空間。

4.大數據,風控新武器

平臺跑路問題仍是目前制約P2P行業發展的“心頭之患”,一些高風險平臺的壞賬率高達20%以上。隨著P2P行業的不斷完善,信用體系和風險控制將成為行業發展的重要一環。未來,利用大數據進行信用管理和風控防范將成為方向。一方面,未來P2P平臺將日趨成熟,平臺將改變如今盲目放貸的高風險模式,通過企業呆壞賬和個人信用數據等金融數據量化征信體系,掌握借款人還款意愿和能力指標,提前進行風險防范,同時也可以實現有目的有規劃的規模調整和風控準備。另一方面,對於投資人來說,大數據也將幫助他們掌握行業指標和平臺資訊,通過大數據進行分析和篩選,優化投資組合,規避投資風險。在可行性方面,P2P和大數據之間有著良好的介面和技術支援,目前發展已經處於雛形階段,有待第三方監管機構的進一步參與、指導和規範。

5. 強化專業分工,做熟悉的事

近年來,P2P行業的專業化分工趨勢正在逐漸增強,行業形式逐步細分,之前平臺同質化嚴重問題正在逐漸得到突破。因為許多領域並不能通過大資本來達到效果,例如汽車抵押行業有較強強的非資本因素,對行業模式的熟悉度、組織管理能力、評估能力等等都有非常高的要求,微貸網的發展便是個值得細想的例子。未來P2P行業應做精做透,充分結合目前本身在行業知識、銷售、管理、成本等優勢深度介入具體細分領域,進行差異化發展。

6.投資人趨於理性,從關注收益轉變成關注風險

首先,隨著P2P、眾籌等互聯網金融模式越來被廣大投資者所熟悉,投資者對於該行業的知識以及風險意識都會顯著提升,投資者會從一開始重點關注收益逐漸轉變成更加重視風險;其次,投資者對於借款方或者標的的資訊披露的要求會越來越高。投資者的風險偏好的轉變,會使得資金流朝更加優質/更加大型的平臺進行轉移,許多中小平臺會逐漸被投資者所規避。

7. 行業集中度提高,平臺數量會下降

目前全國P2P平臺總數仍然較多,同質化競爭激烈,質量參差不齊。未來隨著全行業的不斷發展與成熟,資源將逐漸向一些大型優質的平臺轉移,一些規模小資質差的平臺將會逐步被淘汰。全行業的整合將會成為主題,平臺總數將逐步減少,行業集中度不斷提高。

8.地域集中度加強,互聯網金融發展最後發展還需要依托人才和資本

互聯網金融企業的發展離不開資金的供給與需求,同時人才也是十分重要的影響因素,因此未來全國P2P平臺將會逐漸向資金與人才密集地區轉移,地域集中度逐步加強。

9. 機構投資者等作為投資人更加積極的參與到P2P業務中

未來隨著P2P行業的不斷發展與成熟、行業監管不斷規範與完善,P2P投資人也將呈現出多元化的趨勢。比如機構投資者可以作為投資人更加積極的參與到P2P的業務中來,擴大了其投資渠道與提高了其投資收益。

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。

上一篇

下一篇