大行和城商行資產增速雙減 年末流動性升逾2%

鉅亨網新聞中心 2015-02-13 18:00

2014年,商業銀行總體保持穩健運行,不良貸款余額有所增加,不良貸款率保持在較低水平,商業銀行盈利水平、準備金水平和資本充足水平持續較好,銀行間市場流動性總體平穩。

一、城商行資產增速減3.8%

截至2014年末,商業銀行(包括大型商業銀行、股份制商業銀行、城市商業銀行、農村商業銀行和外資銀行,下同)總資產達134.8 萬億元(本外幣合計,下同),比上年末增加 16.0萬億元,同比增長13.5%,增速較上年同期略有回落。隨著國內經濟增速放緩,商業銀行單純依靠資產擴張的傳統盈利模式正在發生改變。

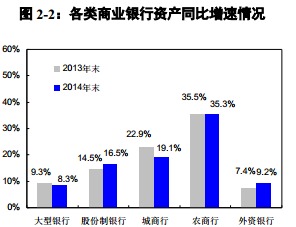

資產組合中,各項貸款余額為67.47萬億元,比上年末增加8.24萬億元,同比增長13.9%,占資產總額的 50.1 %;債券投資余額為 20.51 萬億元,比上年末增加2.37萬億元,同比增長13.1%,占資產總額的15.2%。各類商業銀行中,資產余額同比增長最快的是農村商業銀行(增幅 35.3%,主要原因是部分農村信用社與農村合作銀行改制為農村商業銀行),其次是城市商業銀行(增幅19.1%)和股份制商業銀行(增幅16.5%)。

從貸款投向看,2014 年商業銀行公司貸款(含個人經營性貸款,下同)余額 50.77萬億元,同比增長 12.3%。個人貸款(不含個人經營性貸款,下同)余額為 14.3 萬億元,同比增長 17.8%。從行業分布看,2014 年新增貸款投向主要集中於三大領域:個人貸款(占比 28.0%)、批發和零售業(占比 12.2%)及房地產業(包括房地產開發經營、物業管理、房地產中介服務等,占比 11.0%)。

截至2014年末,商業銀行負債規模達125.09萬億元,比上年末增加14.27萬億元,同比增長12.9%。其中,商業銀行各項存款余額為 98.34 萬億元,比上年末增加 8.61萬億元,同比增長 9.6%,占總負債的比重為78.6%。隨著利率市場化進程加快,存款替代產品日益豐富,銀行存款流失壓力上升,存款增速有所下滑。

二、全年凈利增速同比下降4.8%

2014 年,商業銀行全年累計實現凈利潤1.55 萬億元,比2013年增加1369億元,同比增長9.7%,增速較2013年下降 4.8 個百分點;平均資產利潤率為1.23%,同比下降0.04個百分點;平均資本利潤率為 17.59%,同比下降1.58個百分點。

2014年,商業銀行全年累計實現凈利息收入3.3萬億元,比上年增加4773億元,同比增長16.9%。2014年,商業銀行非利息收入9022億元,比上年增加1455 億元,同比增長19.2%。

2014年,商業銀行累計營業支出1.6萬億元,同比增加1878億元,增幅13.3%;成本收入比為31.6%,同比下降1.28個百分點。

三、一級資本占81.6% 資產質量較高

2014年末,商業銀行(不含外國銀行分行,下同)加權平均一級資本充足率為10.76%,比上年末上升0.81個百分點;加權

平均資本充足率為 13.18%,比上年末上升0.99個百分點。從資本結構看,一級資本凈額與資本凈額的比例為 81.6%,資本質量較高。

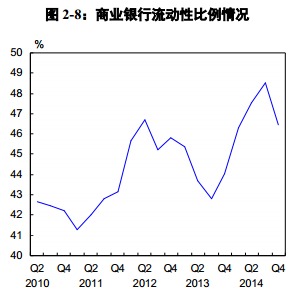

四、年末流動性同比上升2.41%

2014年末,商業銀行流動性比例為46.44%,較三季度末下降2.08個百分點,同比上升2.41個百分點。

自2014年7月1日起,銀監會對商業銀行存貸款比例計算口徑進行了調整。2014年末,商業銀行調整后人民幣存貸款比例為65.09%,較三季度末上升 0.92個百分點;四季度調整后人民幣日均存貸款比例為65.76%。

2014年末,商業銀行人民幣超額備付率為2.65%,較上年末上升0.11 個百分點。分機構看,大型商業銀行超額備付率為 1.36%,比上年末下降 0.12個百分點;股份制商業銀行超額備付率為3.79%,比上年末上升 0.66個百分點;城市商業銀行超額備付率 為4.89%,比上年末下降0.36 個百分點。

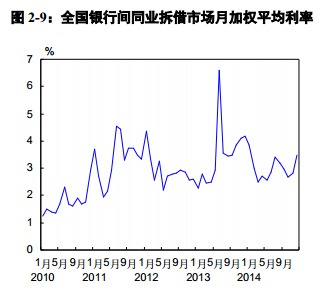

2014年,銀行間市場流動性比較充裕,利率水平保持在相對低位。12月份,銀行間同業拆借月加權平均利率為 3.49%,較 6月份上升0.63個百分點,較9月份上升0.52個百分點。

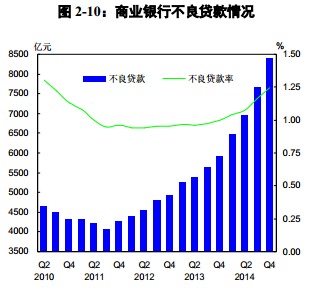

五、不良率升0.25個百分點至1.25%

2014年,受國內經濟增速放緩、部分行業結構調整等因素影響,銀行業信用風險壓力增大,風險暴露有所增多。2014 年末,商業銀行不良貸款余額為 8426億元,比三季度末增加757億元,比上年末增加 2506億元;不良貸款率為1.25%,比上年末上升0.25個百分點。2014年末,商業銀行正常類貸款余額為64.5 萬億元,占比為95.6%;關注類貸款余額為2.1萬億元,占比為3.1%。

個人貸款方面,2014年末,住房按揭貸款整體不良貸款率仍保持低位,為0.29%,比上年末上升0.03個百分點。信用卡透支不良率為1.49%,比上年末上升0.21個百分點。

準備金水平繼續穩步提升。2014年末,商業銀行貸款損失準備金余額為 1.96萬億元,比上年末增加 2813億元;撥備覆蓋率為232.06%,比上年末下降50.64個百分點;商業銀行的貸款撥備率為 2.9%,比上年末上升0.07個百分點。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇