〈鉅亨主筆室〉人行擺重軍防內外財經危機!

鉅亨網總主筆 邱志昌博士

壹、前言

本文認為,中國人民銀行不僅預見中國本身,長期經濟發展軟着陸風險。也已經為防範華人季節性春節期間,資金調度做萬全準備。更重要的是,本文也發現,其實人民銀行此次下重藥,也在防範全球貨幣外匯混亂風險。

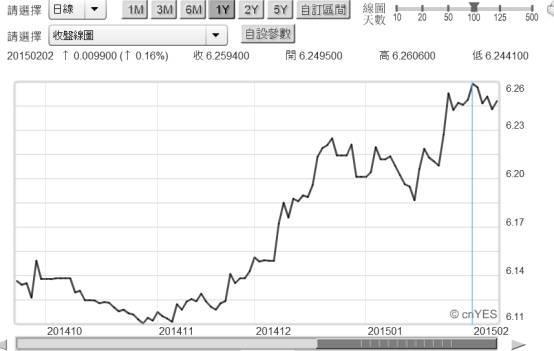

(圖一:上證股價指數日K線圖,鉅亨網首頁)

中國人民銀行於上周,即2015年2月4日傍晚,突然宣告大幅降低存款準備率。全球金融運作,依規定所有金融機構必需將部份存款人存款,以存款準備率存入該國中央銀行中,其它自留部份才可以運用於放款融資。因此存款準備率越低,則金融機構可以保留的存款越多,運用於放款融資的金額就越多,如此全部貨幣市場的資金就越寬鬆。人民銀行此次全面降低0.5%存款準備率,以中國金融機構體系中的貨幣基礎,就是M1B活期存款。或再加上定期存款貨幣總存量,乘以貨幣流通速度,預估可以創造出,至少1兆以上人民幣貨幣供給;相當於歐洲央行(以下皆稱:ECB),一次量化寬鬆貨幣政策(以下皆稱:QE)金額。

這些寬鬆資金未來會降低企業融資成本,會使市場經濟運行更順暢;而敏感的金融市場,如債券與股票市,應會在當下就以利多反應,價格上揚。果不其然,當天晚上新加坡期貨市場,A50指數聞訊立刻上揚5%以上。但第二天2月5日,中國上證股價指數卻開高走低、最後反而以小跌收盤。在面對如此重大寬鬆貨幣政策,上證股價指數竟如,以技術分析之必然解讀之「出貨」行為、丟盔卸甲,這令全球投資者相當驚訝。如圖一所示,上證指數在大幅降低存款準備率後;第二天股價K線圖,拉出一根長黑K線。開盤時為最高指數為3,251.21點,但開盤後竟一路走低、收盤時達最低,下跌1.18%、37.6點,收在當天最低3,136.53點。在如此寬鬆貨幣政策大利多下,演成利多出盡;這必然是多頭始料未及。

主筆文曾多次提過,自2013年5月美國聯準會(以下皆稱:FED)宣告,QE政策將會退場後,至今人民銀行持續塑造大小寬鬆環境,以迎接經濟成長率軟着陸(Soft Landing),由2013年6月開始至今,總計中國人民銀行在貨幣政策上,已推出「中國式」政策工具為:一、債券「逆回購」:將政府或企業公司債,由貨幣市場、即銀行體系中買回,釋出資金給銀行體系;然後再之後三個月後,再行賣出債券、回收資金。「逆回購」每次操作額度約為200至500億人民幣之間。逆回購之金額小,因此機動性最高。二、常備性融資(以下皆稱:SLF)。就是由人民銀行主動提供資金,給指定之金融機構;由它們主動運用這些資金,對其所屬的客戶進行融資。每次政策執行額度,約在2,000至5,000億人民幣之間。SLF有點類似重貼現(Rediscount),又近似公開市場操作。三、定向或全面存款準備率。定向就是由人民銀行指定產業別,而要求金融機構對這些產業主動提供融資。而全面性降低存款準備率,則是不分行業、雨露均沾。四、其它貨幣政策工具等。

(圖二:中國PMI製造業採購經理指數,鉅亨網指標)

自2013年6月中以來,人民銀行寬鬆政策對股市最振奮之一次,為2014年11月21日周五。也是在股市收盤後傍晚,人民銀行突然宣佈針對國營、與一般大民營金融機構,推出5,000億人民幣SLF。該次政策使次周一滬港股市大漲,對股市推升正面效應最大。人民銀行貨幣政策與股市間的甜蜜互動,已經成為過去一年與未來多年,多頭的最大寄託。主筆文已提過,目前對上證指數、金融投資者已養成一種慣性思維,就是若有市場經濟利空出現,則人民銀行將祭出寬鬆貨幣政策,然後中國股市就大漲。在此Herding思維下,已經將中國資本市場塑造成:經濟指標差、寬鬆資金出籠、股市就上揚。但2月4日傍晚,這次寬鬆貨幣與股市多頭互動,卻出現反常現象。2014年11月21日(周五晚),人民銀行所宣告執行之「常備融資借貸」(以下皆稱:SLF,Standing Lending Facility);如上述、當時針對國營及幾大民營銀行,釋放出資金才約5,000億人民幣,就造成次日股市大漲,主筆文還說人民銀行「埋」了全球股市空頭,但2015年2月4日這次則迥然不同。

[NT:PAGE=$]

這次更大規模之寬鬆,為何會落得多頭不領情?是因為政策內容,與股市多頭期待不吻合?我們仔細回顧人民銀行2015年2月4日傍晚,宣佈寬鬆貨幣詳細內容:一、全面調降人民幣存款準備率0.5%。二、降低定向存款準備率0.5%。即對小微企業、農業及重大水利工程支援金融機構,額外再降低其存款準備率0.5%。換言之,對這些特別之產業存款準備率降低1%。三、特別降低中國農業發展銀行人民幣存款準備4%。四、在宣後,人民銀行還特別強調,將繼續保持寬鬆貨幣政策,以促進經濟平穩發展。

由該項降存準率政策內容來檢視,人民銀行照顧弱勢產業心態顯著;尤其對農業定向降存準率調降幅度最大。換言之,中國人民銀行此次寬鬆是全面,但有特別針對性、就是聚焦農業:一、因為農曆春節到來,因此針對農民、也就是收入階級較弱勢者,給予資金寬鬆;以渡過季節性資金需求效應。二、而且因為近期,相關總體經濟數據表現不佳;如2015年1月28日周日,中國統計局與採購經理人協會,一齊公佈之「中國採購經理人指數」(以下皆稱:PMI),表現也不如預期。三、本文認為若再往後看,2015年第一季是中國經濟景氣淡季;因此屆時、即2015年四月中所公佈第一季經濟成長率,將可能與預期有落差。四、中國海關總署又在2月8日,公佈2015年1月份中國進出口雙向數據,出口數據較去年同期減少3.2%,而進口大幅減少19.7%。這項數據隱含,中國進口廠商對於金融情勢的判斷。進口廠商應認為,在目前國際貨幣戰爭之下,即使人民幣是靠近強勢貨幣這邊,但也是弱勢盤整;近期市場還傳聞人民幣將擴大,每交易日兌美元匯價波動區間,由2%擴大為3%,引發進出口廠商、對人民幣匯價弱化之聯想。

(圖三:美元兌換人民幣匯價日曲線圖,鉅亨網首頁)

本文也認為,人民銀行也為防範,中國華人特有春節「季節性風險」做預防,因此使出自2010年中以來最大寬鬆政策。春節不是所有華人歡天喜地時刻?怎麼會有什麼經濟風險?因文化傳統使然,對中國勞工而言,春節是一段很長假期;遠自內陸到沿海上工之勞工,多在這段假期回鄉過節;但此時也是經營不善企業,想要結束經營時機。在景氣不好時,不少勞工春節前,由沿海回到中國大西部或東北過春節;一個月過完春節回公司、或工廠後卻發現,母公司人去樓空、老闆跑路了,廠房收掉了。中國人民銀行之所以在此時,祭出在寬鬆貨幣政策上如此重量級武器、大幅調降存準率;其主要目的之一,短期也在防範春節中國企業,資金調度季節性風險;長期則是為市場經濟鋪陳,一個更安全與軟着陸環境。

影響股價因素很多,不只是貨幣政策。如企業獲利或股市投資人所期待,中國上證A股可儘快納入摩根新興市場股價指數(以下皆稱: MSCI)成份股。但若單純就寬鬆貨幣政策而言,上周四股價對政策反應,是一個標準的趁貨幣政策利多,賣出股票之「出貨」標準投資行為。若是這樣的推理,那我們一定會想到一個重要議題;就是若股價指數是市場經濟發展「領先指標」,則在這次政策推出後,領先指標就已經逆向而行了;這未來會對市場經濟有用?換言之,經濟學家必然會因此懷疑,人民銀行這樣一連串寬鬆政策,每次政策對市場經濟真會有用嗎?我們認為,以中國國務院與相關決策單位,對市場經濟改革思維邏輯,不會只用這一些貨幣政策。以他們智囊團如外經貿學院等或中國商務部御用智囊,像在此次推動「滬港直通車」政策上,就是資本市場國際化、一次到位之思考與做法。在此思維邏輯模式運作下;本文相信,中國為應付經濟軟着陸,配套作法不會墨守成規、也不會只有這一套貨幣政策。

我們認為,中國官方在處理經濟軟着陸過程中,人民銀行在貨幣政策運用上,對微小企業、與農業有關產業一向特別照顧;因為這些微小企業,在貨幣市場信用層次上並無優勢,因此存在與租賃公司、或是地下資金管道借貸之高成本問題。這在景氣蓬勃、經濟成長率處於高水準狀態時,透過高成本槓桿融資,以擴大股東權益(以下皆稱:ROE),對公司價值增長是顯著、且正面;因為景氣繁榮時「盈餘成長率」一直會高於「借款利率」。當然如果這種局勢持續下去,這多不會有去槓桿問題。但人民銀行也必然研究過,歐元區希臘主權債務危機、與過去在1970年代曾經發生過之南美洲「拉美債務危機」。如果槓桿程度過大,在資金環境不再寬鬆時,企業資金調度會面臨利息不斷升高負擔,最後會逼迫企業進入無獲利情境,突然使經營壓力迅速增高。因此中國財金官員必然認為,此時是企業要加速去槓桿、並轉型升級之時。在此要求下,人民銀行在資金面上,需要塑造一個寬鬆穩定資金環境,這將有利於去槓桿與轉型升級。

但這兩個企業經營觀念之認知與轉變,其實多很不容易。轉型升級需要決心、取捨、及後盾。就像一位大學畢業已工作年輕人,要停下工作回學校念碩士,所面對的問題一樣,當老師的一定會關心;我多會問他第一個問題,在未來沒收入只念書至少兩至三年間,你這幾年薪水儲蓄能養活自己?不會造成自己窘境與家庭負擔。企業轉型也一樣,原有之產品在對手不斷推陳出新中,是否能有持續競爭力;未來在轉型中,會有充足之現金流量不斷進來,維持基本的生存?而未來新創或轉型事業體,何時才能帶進現金流量?這些多是生存問題。人唯有正常生存下來才能談理想,三餐無法糊口,談抱負就不切實際了。企業亦同、先求生存再求發展。但企業與個人轉型升級最大不同是,如有保留盈餘、個人可以停下來回學校念書充電;但企業不行,一旦將經營腳步停下來,那等同將產品市佔率全部拱手讓人,之後永遠別想再拿回來。

[NT:PAGE=$]

因此,我們認為,在中國經濟軟着陸過程中,除人民銀行目前已擬妥寬鬆貨幣政策外,中國國務院必將已經準備好企業紓困方案。本文揣測,國務院與人民銀行多會認為,這些方案最好是備而不用。這也之所以,今2015年1月19與20日香港亞洲金融論壇(以下皆稱:AFF),諾貝爾經濟學獎克魯曼博士說,中國經濟運行有不少大問題,如地方債與資產泡沫化等;但他知道,中國政府官員多能瞭解自己問題所在,也知道要用什麼方法解決;因此中國經濟的着陸並不會釀成,全球性經濟或金融市場系統性風險。

本文由一貫性指標趨勢檢視,中國人民銀行今2015年2月4日之降存準極度寬鬆政策,是其自2013年6月開始執行逆回購,持續至今不變之一系列寬鬆政策。以前瞻性思考可想像,即使未來還再有寬鬆貨幣政策,其效益也可能低於此項措施;或是接下來就換人民銀行,展開人民幣QE政策。但在此時季節性風險前,祭出如此重大政策;本文認為,另外更值得注意的是,人行除想塑造自我經濟軟着陸環境外;是否還兼顧華人春節期間,全球貨幣混亂危機金融風險之預防。

因為ECB在2015年1月22日宣告,在3月要推出QE政策後,不少歐、亞、美開發國家央行,多為保護本國貨幣利益,切斷與歐元之直接聯繫、以免被它「帶衰」。而同樣在1月25日,希臘激進派上台後,該國相關財金官員已開始為減記債務問題,在歐洲「周遊列國」;目前看來是到處碰壁、希臘官員多有「不如歸去」之感慨。由於ECB的寬鬆,與希臘的債務協商,將全球外匯市場搞到頭昏眼花。大家差不多快忘了,FED今2015年中一定要升息。在希臘還在處理債務沉積問題時,如果FED突然宣告升息,則必將使全球企業、與政府財政去槓桿問題引爆開來,會造成全球性債務危機。

對中國股市而言:一、本文仍強調,中國股市多頭行情是沿著兩個Map在向正面運行:(一).為營造經濟軟着陸寬鬆貨幣政策。(二).為中國資本市場國際化Map,如滬港直通車、及今2015年可能再成行之「深港通」,即身圳股市與港股直通等持續進行。二.上證A股加入MSCI指數成份股之目標希望能儘快,最好是2015年4月就美夢成真。三、中國資本市場國際化最關鍵工程為,債券市場之蓬勃發展,這是最為關鍵里程碑。中國將在擴大人民幣匯率波動區間下,加速發展人民幣債券市場。四、主筆文曾驗證過,上證股價指數3,400點附近,是為其長期樣本中位數值(Medium Value),若上證股價指數可攻上此一關卡,將確認中國總體經濟硬着陸風險可能已快解除;這在目前中國70大城市房地產價格持續降溫之際,是為市場經濟軟着陸之利多訊息;本文認為,中國國務院之大降存準率,若為長期股市多頭、貨幣寬鬆政策及資本市場國際化,做風險防範與環境鋪陳之準備;凡事豫則立,不豫則廢!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇