〈鉅亨主筆室〉人行點燃股市多頭火把!

鉅亨網總主筆邱志昌博士

壹、前言

2015年10月23日晚間,中國人民銀行突然宣佈,自10月24日起將人民幣貸款利率調降至4.35%,且將存款利率下調到1.5%;並將金融機構存放於人民銀行,存款準備率下調至5%。受此政策宣告影響,周五晚美股道瓊工業股價指數大漲157.54點,最後在周六凌晨以17,646.7點收盤。自今年7月20日,道瓊股價指數由高檔下滑後,一度大跌至8月24日15,370.33點。之後由於中國貿易盈餘強勁復甦,且零售銷售指數所代表的消費力道強勁;在接近10月下旬GDP公布前,股市下跌趨勢逐漸趨穩。而新興國家匯價與股市,也因為在兩季下跌後展開Mean Reversion均數復歸,最後偕同美股全面反彈。

圖一:美股道瓊工業股價指數日K線圖,鉅亨網首頁

上周歐洲央行(以下皆稱:ECB)總裁德拉吉強烈暗示,將在2016年9月,歐元首次量化寬鬆貨幣政策(以下皆稱:QE)結束後,再度推動第二次歐元QE政策。這一些接二連三由剝轉復正面發展,預期將激勵本周全球股市。

貳、全球經濟仍然處於結構性調整中!

目前全球經濟景氣發展出現下列問題:一、結構性調整:以美國為主的消費者,家庭居住成本與消費支出失衡;房屋租金或是新購房貸負擔過高,對家庭消費支出造成緊縮效果,使消費者有效需求成長趨緩。因此在多年的寬鬆貨幣政策下,物價即廠商的預期利潤無法增溫,勞工薪資也無顯著調高;消費支出與薪資所得呈現負向循環。二、而就在這一個結構調整過程中,美國聯準會(以下皆稱:Fed)醞釀結束寬鬆貨幣政策,進入升息循環;造成全球匯率市場、及金融資產配置變遷;國際熱錢對金融資產、及區域性投資同步改變,因此最後使各國總體投資支出下降。今年第二與三季,全球各國多面對了,固定投資金額成長趨緩問題。如中國與美國,第三季的固定資本成長率顯著下降。三、2008年全球金融海嘯時,全球經濟衰退主要原因,是因為庫存過多、有效需求突然降溫。目前至今全球經濟尚未顯著衰退,只是成長趨緩;但減薪、裁員及縮減資本支出的風潮,已經風聲鶴唳、令勞動供給者聞風喪膽。廠商不願意再增加存貨,因為現在的存貨已超過「最適存貨量」;就是一個季度的市場需求量,顯示未來市場需求看淡。過去亞洲新興國家夾帶低廉勞力,於國際貿易市場乘風破浪,所帶來產能過剩情勢與需求不足,造成目前的成長趨緩;而且這種效應也使開發國家受到影響。

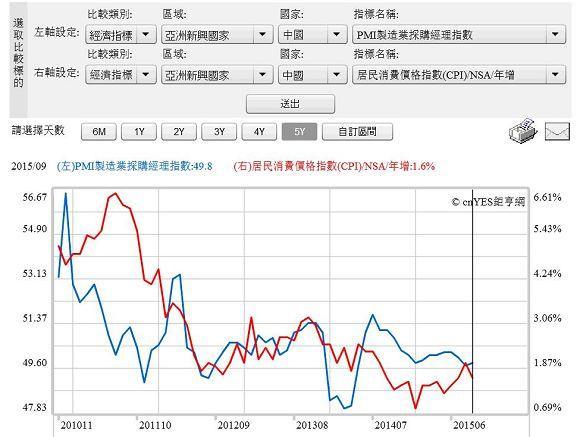

自2015年6月15日起,中國股市與總體經濟數據,對美股及全球股市的影響份量加重。6月15日美國聯準會(以下皆稱:Fed)主席葉倫,在國會演講時清楚描述美元升息議題;此一訊息結束了中國股市,自2014年7月啟動的多頭行情。7月20日,中國製造業採購經理人指數(以下皆稱:PMI)下滑趨勢,連續重創美股與全球股市。PMI指數是GDP先行指標,趨勢下滑使中國經濟著陸趨勢更明顯。當歐洲市場尚未由主權債務危機中走出陰霾,及美國仍陷在結構調整期時;全球最大的新興國家,中國成為未來經濟成長的核心動能。

圖二:中國PMI與CPI指數年增率曲線圖,鉅亨網指標

叁、中國人民銀行貨幣政策組合是股市上揚推手!

2015年下半年後,中國總體經濟與金融市場,成為全球投資者聚焦。過去一年多來,人行對人民幣貨幣市場,所進行的寬鬆貨幣政策,是驅動中國股市奔向多頭的核心動力。寬鬆的資金與軟著陸的龐大經濟體,在資本市場自由化改革下;中國股市在今年6月中回檔後,多頭仍然枕戈待旦、企圖心濃厚。由2014年11月 22日的SLF(Standing Lending Facility)開始,即常備便利融資。在2014年11月 6日時,人民銀行所公開貨幣政策報告書中;證實2014年初到當時,人行總共釋出近7,700億人民幣,對貨幣市場進行「中期借貸便利」(Middle Lending Facility,以下皆稱MLF);向國營商業、股份制商業、大規模城市、及農村商業銀行投放基礎貨幣(Based Money),利率約為3.5%、期間為3個月。2014年11月22日人行正式宣佈進行SLF。也是投放基礎貨幣,但為期縮短為1至3個月。

根據本文長期研究,中國人民銀行貨幣政策;最近幾年來、最核心政策工具是:逆回購、附買回操作,及SLF、MLF、PSL(補充抵押貸款,Pledged Supplementary Lending)及力道較強的存款準備率、與基本存放款利率等。隨著貨幣市場短、中、長期的情勢變化,人行針對最短期的銀行同業隔夜拆款市場,運用逆回購策略以紓解資金緊俏。如2013年5月中,Fed宣告美元QE政策必將退場時,上海金融同業隔夜拆款利率,因投資人贖回有價證券共同基金(Mutual Fund)而告緊,造成2013年6月中旬、上海金融銀行同業隔夜拆款利率飆升。人行運用逆回購方式,放寬貨幣市場信用、解除流動性風險。

圖三:上海隔夜定盤拆款利率,鉅亨網Stock. Q

而在2014年中後,為防範經濟成長率急速降溫,人行開始多次進行寬鬆貨幣政策;迄今包含逆回購、SLF、MLF、降息、降準等等,放鬆信貸以求經濟穩定發展。隔夜拆利率的高低,隱含銀行間超額準備水位低與高。隔夜拆利率上揚將擠壓短期信用供給,也會影響固定資本形成。三、而SLF與MLF,是為關鍵的中期貨幣政策措施。透過這兩種政策工具,所有金融機構中期資金的流動性,將可獲得改善。由2014年至今經驗可見,人行常以SLF或是MLF,為更進一步激進寬鬆試金石。在尚未成為準備貨幣前,人行最激進的寬鬆或緊縮工具,即為全面性降息與將準。四、在2010年至2013年6月間,人行為控制通貨膨脹,多次調高存款準備率。顯見存款準備率,是人民銀行最核心、也是力道最強政策工具。五、人行在2014年11月22日,以SLF發動貨幣寬鬆信號後;在一季時間後、2015年2月底起多次降息與降準。眾所周知,對貨幣政策最敏感的金融資產為債券及股票市場,寬鬆貨幣政策使股市俱備多頭動能;2014年人行SLF啟動長期寬鬆之門,也使中國股市多頭牛市沖天。

肆、結論:本周Fed將宣告升息?

圖四:中國上海股價綜合指數,鉅亨網首頁

如圖四,中國上證股價指數在SLF發動時為2,478點,而自此之後一路走多至2015年6月15日。2014年時國際金融情勢,還在寬鬆情境中,也就是還對QE有Herding;中國人民銀行寬鬆貨幣政策,對股市正向效果顯著。預估未來中國股市也將因,人行持續寬鬆貨幣政策再度奔向多頭。但經過很多情勢變遷後,未來人民銀行所面對金融情勢將更多元。最大不同會是人民幣與貨幣政策互動,在2014年下半年起奔的多頭,是建立在ECB第一次QE、及Fed的QE政策逐漸退場、乃至於確定將要升息。因此人行的寬鬆在2014年下半年或第四季,與ECB的QE有同方向、與Fed有反向效應。未來的寬鬆政策是建立在:一、Fed一定會升息。二、人民幣不能貶值;這兩種夾縫中。

Fed升息對人民幣匯率有促貶功能,而人行的寬鬆政策,對人民幣也有促貶功能。在前者的壓力下,如何使後者不因寬鬆政策而貶值?在以上這兩種情勢的夾縫中,人民銀行如何選擇寬鬆時點?2015年8月19日全球股災時,人行首次運用MLF政策工具,對14家金融機構展開6個月,利率約為3.35%的中期借貸便利。2015年10月20日人民銀行,再度動用MLF進行寬鬆政策,如果Fed的升息是在12月中,則人行的降息將在2015年11月底之前,可能落在國際貨幣基金(以下皆稱:IMF),有條件通過人民幣成為特別提款權(以下皆稱:SDR,Special Drawing Right)準備貨幣之後。如果人民幣成為SDR中的組成貨幣,則將成為各國央行主要儲備貨幣。因此在11月後,全球各國央行對人民幣需求將加溫。此時如果降低存準率,將會舒緩全球貨幣市場,對人民幣升值預期。由此預估,人民銀行必需在進入SDR組成,及Fed升息前降息降準,以避開人民幣匯率貶值預期波動。上週五中國股市收盤後,人行突然宣佈的降息與降準寬鬆貨幣政策;就是在上述思維下所進行。這也隱含人行對人民幣匯率穩定相當有把握;不會因為此次貨幣政策全面寬鬆而貶值。而周三、10月28日,Fed將再度召開貨幣政策決策會議,是否再次提及拖延升息、或就此升息?10月29日投資者也將可獲知,美國今年第三季的GDP成長率;預估值為1.7%。這將比第二季之3.9%要低。而令美國財政部最操心的是,美國國會必須要在11月3日前,達成債務上限的調高,否則美國政府將再一次被迫關門,也將會影響2016年的財政預算與經濟成長。在這些變數的夾擊下,中國股市將步出何種多頭格局?我們拭目以待!(特別提醒:本文為財金專業研究分享,絕非投資建議書;不為任何財經政策、產業與金融行銷、與投資損益背書。)

- 金價創46年最佳紀錄,還能追嗎?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇