〈鉅亨主筆室〉「通緝」操縱匯率「首謀」?

鉅亨網總主筆邱志昌博士

壹、前言

2015年10月19日美國財政部公佈,與美國貿易有關國家的半年匯率調查報告;美國將操縱匯率對象指向台灣與韓國。美國認為,台灣央行在過去半年以來期間中,常常於單日外匯交易時間的收盤前,進場干預外匯市場。調查報告提及,在2015年1到7月間;台灣央行多在最後交易時間拋售新台幣貨幣,干預機率達75%。美國財政部認為在這期間中,台灣央行在外匯市場的75%時間中多在干預匯率;也就是7個月中有4.2個月,在外匯市場「做貶」新台幣匯價。與台灣央行同時被指控的,還有被台灣當成貿易競爭對手的韓國。美財政部引用國際貨幣基金(以下皆稱:IMF)研究報告,也點名韓國央行操縱匯率;韓國央行也在「做賤」韓圜。美國財政部「操縱匯率」的定義是:只能在市場失控狀態下進場干預該國貨幣匯率,否則平日進入外匯市場就是操縱。換言之,就是負面表列;在國際金融動盪時,一國央行才可使用外匯存底、或是匯率管制等手段穩定本國匯率。

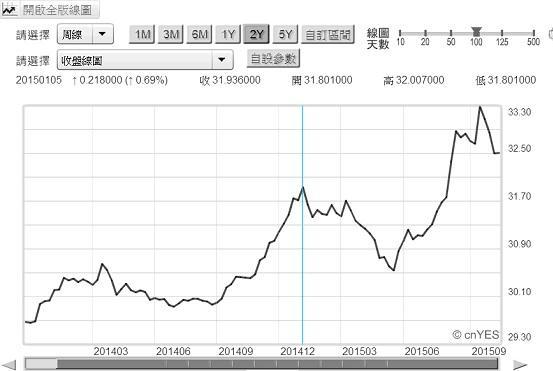

圖一:新台幣兌換美元周曲線圖,鉅亨網首頁

貳、準備與非準備貨幣國家匯價波動特性差異程度大!

美國財政部似乎將全球外匯市場切成兩塊,一塊是市場交易、另一塊是決定匯率基本面。在傳統與現代國際金融理論中,決定一國匯率的假說(Hypothesis)眾多,但多不脫短期「利率評價」(以下皆稱:IPP)理論,與長期的「購買力平價」(以下皆稱:PPP)理論。簡要說,如果預期一國貨幣供給將趨寬鬆,且超過正常貨幣需求;則該國貨幣匯率短期有貶值壓力。但如果一國長期經濟成長,顯著超過貿易對手國;則因長期貿易順差,廠商將美元貿易盈餘兌換成本國貨幣回流;因此本國貨幣將會緩慢升值。

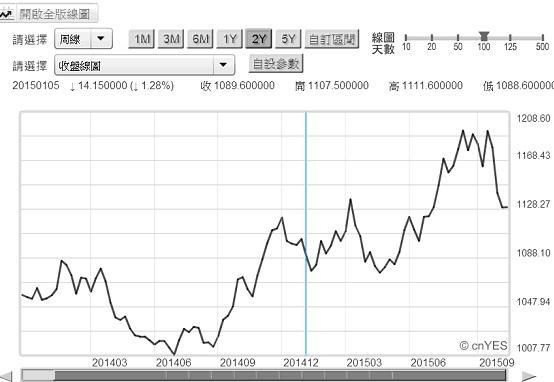

圖二:韓圜兌換美元匯率周曲線圖,鉅亨網首頁

貨幣主要表彰產品價值,全球以美元為兌換中心;以此為主軸,全球貨幣約有下列幾種分類:一、準備貨幣(Reserve Currency)。二、非準備貨幣。嚴格而言,準備貨幣只有美元、歐元、及英鎊、日圓、瑞士法郎、及人民幣;也就是在特別提款權(以下皆稱:SDR)中的組成貨幣。2015年下半年被美國財政部指控操縱匯率的台灣與韓國,其貨幣新台幣與韓圜多是非準備貨幣。準備與非準備貨幣有何差異?準備貨幣因可以成為全球各國央行貨幣發行準備,因此它被接受性是全球化的;就是它是被全球各國所接受。這一些貨幣,早已存放在各國央行資產負債表中。當這些準備貨幣,相對非準備貨幣匯率有所變動時;在非準備貨幣國家央行,資產負債表將會被迫變動。假設一國央行存放大量美元貨幣,當美元兌換該國貨幣貶值時;一國央行以美元計價資產將會增加。對美國聯準會(以下皆稱:Fed)而言,美元是該國貨幣;它不必擁有新台幣,因為美國與該國貿易商,大多會用美元進行貿易結算。準備貨幣國家,它的資產負債表波動程度,隨著它在SDR地位有大小不同。因為美元是最普遍的結算貨幣,因此Fed資產負債表因匯率波動而改變敏感度最低;所有與美國貿易往來的國家,多是使用美元做為結算貨幣。其次為歐元區國家,再則為英鎊、日圓等。非準備貨幣國家央行官員,他們必需面對資產負債表敏感波動風險;尤其是當準備貨幣國家進行,寬鬆或緊縮貨幣政策時,透過利率評價將使其他非準備貨幣匯率波動,被干擾國家央行官員可能會「寢食難安」。[NT:PAGE=$]

叁、台、韓、美國中,以韓圜貶值幅度最大!

雖然台灣央行被美財政部指控操縱匯率,但檢視新台幣兌美元匯率變動時卻發現;在美國財政部指控期間中,韓圜兌換美元之匯率為1,089.6韓圜兌換1美元,貶值到1,158.5韓圜兌換1美元。也就是說同一期間韓圜兌換美元,貶值幅度為約6.3%。新台幣兌換美元匯率變動並不大。2015年新台幣兌換美元匯價是,31.9新台幣兌換1美元,而2015年7月31日匯價為31.68兌1美元;貶值幅度約為0.69%。換言之,美國指控台灣央行操縱匯率期間,新台幣兌換美元匯價其實幾乎是原地不動的。由此比較可現,韓國央行「操縱匯率」應較台灣央行嚴重。

但在過去這段期間,台灣與韓國央行所共同面對的國際金融環境是:一、2015年第一季前Fed已宣示,將進行貨幣政策正常化,將結束美國低利率不正常現象。二、歐洲央行(以下皆稱:ECB)早在2015年1月22日宣告,將進行歐元量化寬鬆(以下皆稱:QE)政策。三、2015年5月之後,歐洲主權債務危機、希臘國債違約風險甚上塵囂;歐元在全球外匯市場波動變大,貶值趨勢非常明顯。四、6月之後Fed拖延升息態勢已確定,美元無法轉強勢型態篤定。回顧美元指數周曲線就可發現,今年美指開盤為91.14點,而7月30日為97.34點;期間漲幅約為6.8%。也之所以如此, Fed認為強勢美元傷害美國經濟成長。2015年第二季美國經濟成長率(以下皆稱:GDP)曾高達4.6%,但結構性問題使Fed遲不敢升息;該項結構問題表現在物價無法呈現正常溫和成長之上。

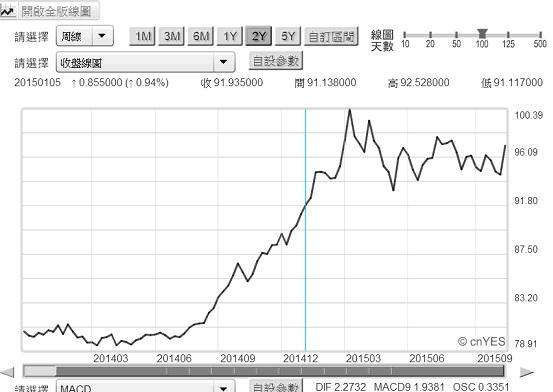

圖三:美元指數周曲線圖,鉅亨網首頁

由圖三顯示,美元指數之最高點為2015年3月13日的100.33點;但之後Fed遲未升息,美元指數至今仍處95點至100點間盤整。95點為區間之下緣,而100點為區間之上緣。2014年時本文曾預期,Fed將於2015年3月升息。唯拖過2015年6月與9月利率決策會議之後,Fed的升息時間點已成為變數;負利率與第四次QE,雖為Fed成員少數之主張,但因美國經濟結構問題嚴重,再走極端寬鬆之呼籲躍躍欲試、呼之欲出。[NT:PAGE=$]

肆、IMF與美國財政部多沒說:人民銀行操縱匯率!

為什麼美國財政部,多沒點名中國人民銀行操縱匯率?因為人民幣的實質有效匯率指數(以下皆稱:EER)已經很高了。根據國際清算銀行(以下皆稱:BIS ,Bank of International Settlements)統計資料,今年3月時人民幣的EER指數曾高達131.4%。由BIS統計資料顯示,2015年第一季人民幣平均EER值為130.3%。換言之,在今年的第一季中,人民幣相對於中國貿易夥伴,即歐盟、美國、日本與東南亞國協諸國,匯率是升值的;包含新台幣與韓圜對人民幣多是貶值的。而由中國的貿易餘額曲線圖可發現,今年1月之後中國的貿易盈餘,處於調整的狀態中。這與去年2014年3月相比,有著很大差異。當時EER約為117.45%,因此造就2014年7月的巨額貿易順差。EER指數的編制有三種加權方式:一、進口金額加權(Import-weighted EER)。二、出口金額加權(Exported-weighted EER)。三、雙邊貿易金額加權(Bilateral-trade-weighted EER)。

圖四:中國貿易盈餘曲線圖,鉅亨網指標

以雙邊貿易金額統計而言,可列為中國貿易對手國為:美國、日本、香港、韓國、法國、德國、俄羅斯、義大利、澳洲、英國、新加坡、台灣等。因此人民幣的EER應由美元、日圓、歐元、及新台幣等所加權組成。這些國家與中國的雙邊貿易,佔中國貿易總額70%至80%。根據BIS數據,人民幣的EER是以2010年為基期,上述今年3月EER值為131.4%,就是代表人民幣兌換這些國家主要貨幣,相對升值約31.4%。這種貿易條件變化,對中國企業廠商國際競爭力是相當大的挑戰。但由中國貿易餘額佔GDP比重變化,其經濟成長型態的確逐漸轉變中。2013年中國貿易餘額佔其GDP總額已經降至2.1%,遠低於2007年的10%以上,也低於前一年2012年的2.1%。

美國財政部每半年一次,對其貿易對手國的匯率進行調查報告。自1994年以來,美國財政部對人民幣匯率批判,通常多是以「人民幣匯率低於合理預期」帶過,雖不滿意但多無指控人民銀行操縱人民幣匯率;自2012年4月15日,至去年的匯率調查報告多是如此。美國近20年來,多未曾將人民幣納入匯率操縱國家的名單中。但今2015年5月起,美國政府與IMF對人民幣匯率評價開始轉向,反而認為人民幣已反映合理價格。尤其是最顯著的改變發生在8月11日,人民幣中間價市場化時。IMF對當時人行該項政策所引發的匯價貶值,認定這非競貶、而是市場化行為。如圖五所示,人民幣兌換美元曲線圖;自2005年7月起人民幣兌換美元,匯價就開始一路升值;一直到2014年的2月中才停止。即使由如此的長期細線中,也容易見到2015年8月11日,該次市場化行為在匯率走勢上,烙印出清楚短期的回貶。

圖五:人民幣兌換美元長期曲線圖,鉅亨網首頁

[NT:PAGE=$]

伍、結論:對本國匯價不聞問?不就等同棄守貨幣政策!

當然如果以新興國家央行觀點,自2009年以來至今,讓這些央行忙到焦頭爛額的,其實就是準備貨幣這些國家;美國、英國、歐元區及日本等;尤其過去幾年來的美國Fed,及現在及未來又要大搞QE的歐盟ECB。2009年由 Fed所發動的QE政策,在開發國家組織(OECD)會議中,被這些工業化國家認同為當代主流貨幣政策後;依序由英格蘭銀行對英鎊、日本央行對日圓、ECB對歐元接棒大玩QE遊戲。美元與歐元因為長期QE,致使利率水準跌到零、甚至出現負利率狀況。這些變化多使相對於美元及歐元的新興國家,貨幣匯率常常上、下大幅長期波動。如果這些新興國家,多對該國貨幣匯率這樣的波動不加干預,那等同將該國貨幣政策決定權利交給美國或歐盟,乾脆就把該國中央銀行關掉算了!(特別提醒:本文為財金專業研究分享,絕非投資建議書;不為任何財經政策、產業與金融行銷、與投資損益背書。)

- 金價創46年最佳紀錄,還能追嗎?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇