〈鉅亨主筆室〉中國能迴避「中等收入陷阱」?

鉅亨網總主筆邱志昌博士

壹、前言

圖一:中國經濟成長率與物價CPI年增率曲線圖,鉅亨網指標

中國經濟成長率由高度,進入中度水準分水嶺在2010至2012年間;也就是上一次歐洲主權債務危機,希臘政府債務違約風險一觸即發時。當時中國GDP成長率,由2010年的10.6%、正式遠離兩位數成長。2011年的GDP成長率是為9.5%,2012年GDP成長率大降為7.7%;之後至今已無法再攀7%以上。現任中國財政部長樓繼偉,在2015年5月中旬清華大學演講時,提及中國經濟發展要避免掉入「中等收入陷阱」(Middle Income Trap)中。

貳、中國信貸危機、與經濟硬著陸之預期「時有所聞」!

樓繼偉對中國經濟發展有所警惕,這並不令人吃驚。自2008年金融風暴過後,國際投資銀行就對中國信用貸款、房地產價格、地方債務、及實體經濟發展感到憂慮。尤其在2010年,其它金磚三國經濟榮景不再之後;中國信貸危機、本土金融風暴、債務危機、及經濟硬著陸(Harding Landing)預言從未間斷過。中國從1978年改革開放,企業以高度槓桿、地方政府以招商引資方式,走進社會主義市場經濟路線,促使經濟高度成長;但也累積不少包袱。近幾年以來,在勞動薪資提高後、低勞力成本產業優勢不再,廠商雁行移動開始;走向中國大西部與東南亞者增多。2013年第三季,中國開始建立上海自由貿易試驗區,國務院宣佈、中國經濟進入金融改革階段。

回顧近幾年中國經濟發展過程:一、在2010年時,中國GDP規模超過日本,成為全球第二大經濟體;但GDP規模也越來越大。2014年中國GDP總金額,約63兆646,270百萬人民幣;若以美元兌換人民幣為6.3兌換1美元計算,則中國2014年GDP總金額約為10.1025兆美元。如果2015年全年,中國GDP成長7%,合約GDP總額增加68,101,509百萬人民幣元;同樣以6.3兌換1美元計,則為10.80兆美元。二、研究圖一,中國2003年至2014年GDP年成長率時間序列發現:(一).中國經濟體不脫新興市場發展特性,也就是在成長階段中,是緩慢向上爬坡;但在下行階段,則為小跳躍式下跌。因此自2003年至2007年最高峰的期間中,每年實際增長率為10%(2003)、10.1%(2004)、11.3%(2005)、12.7%(2006)、14.2%(2007);但下行時,則由2007年的14.2%,劇降為2008年9.2%。(二).中國在2010年超過日本為全球第二大經濟體,2009年至2011年GDP成長率,分別為9.2%、10.6%、9.5%。中國經濟成長速度轉折點為2012年,由9.5%成長直接降為7.7%。這應是受兩大外部因素影響:歐洲主權債務危機、及美國財政懸崖(Fiscal Cliff)。(三).2012年之後中國GDP成長降為7.7%以下,但寬鬆貨幣政策在2014年11月後才密集推出。人民銀行開始以寬鬆貨幣政策為降落傘,意圖使經濟著陸(Landing)劃出緩降的曲線型態。[NT:PAGE=$]

可以想見,一個10.8兆美元的經濟體;它的成長基期被墊高後,未來的還比年成長幅度,將很難維持高比率的成長;這現象是顯然可以預見的。目前中國經濟發展改革委員會,正在釐訂中國第十三個五年經濟發展計劃,初步規劃未來五年的 GDP成長率為6.5%。發改委對未來中國GDP成長率預估,要比投資銀行的預期要樂觀些。2015年10月19日上午10點,中國統計局公佈第三季經濟成長率(以下皆稱GDP),為6.9%;低於第二季成長率,但高於公佈前的預期;使投資銀行略感驚訝,也穩住了全球金融市場。

圖二:中國股市深成指數周K線圖,鉅亨網滬深股首頁

叁、中國的「年人均所得」約為5,720美元以上!

中國經濟成長緩慢趨勢已成為,近幾年與未來幾年經濟發展常態。本文預估,中國未來第十三個五年經濟計劃中,每年經濟成長率多還是會緩緩下滑;預估未來五年內,GDP年成長率將降到6.5%。以統計量的衡量概念,未來中國GDP成長率變化趨勢會是,GDP的絕對數值變低,但五年內GDP數值的標準差變小。在下行的趨勢中,中國經濟將顯著進入調整階段。十三五計劃最重要轉變是,中國社會主義市場經濟,將由產業轉向金融發展。除產業繼續優化外,資本市場的再改革、人民幣國際化、及利率自由化等等多是大工程。

本文曾提過,未來全球經濟發展,將需面對下列情勢調整:一、在量化寬鬆貨幣政策(以下皆稱:QE)下,歐元區主權債務危機逐漸趨淡;但經濟復甦速度緩慢,調整期將會拉長。二、美國近幾年來,在能源產業發展上,致力於頁岩油開採;逐漸由能源進口國變成為淨出口國。此一轉變使得全球石油市場,陷入常態性的供過於求;未來油價可能傾向於易跌難漲。三、美國聯準會(以下皆稱:Fed)懸而未決的升息政策,使得全球新興國家已感到不耐。Fed已承認,美國必需面對中國經濟放緩,及強勢美元挑戰。四、除此之外,美國財政部也將要在2015年11月底前,再次面對債務上限問題;也就是Fed前任主席柏南克所稱的財政懸崖;即美國國會必需又要再將債務上限調高。五、中國經濟型態從外部需求轉為內部,內需成為中國未來經濟成長主要動能;出口導向型的方式面臨轉變。今2015年 7月起,中國的總體經濟數據,顯著影響美國與全球股市。GDP的先行指標,「製造業採購經理人指數」(PMI),數個月降到48以下,引發美股道瓊工業股價指數重跌。

圖三:道瓊工業股價指數日K線圖,鉅亨網首頁

[NT:PAGE=$]

美元升息之貨幣政策正常化措施,對全球金融與經濟多是無可迴避的風險;當全球金融資產的無風險利率(Free Rate)提高,與可貸資金(Loanable Funds)機會成本增加後;對槓桿運用廣泛的衍生性金融商品(Derivatives),與企業經營將帶入融資信貸風險。因為當經濟發展形態,將由外銷轉為內需時,需要穩定的購買力。中國會不會掉入中等收入陷阱?

肆、貧富不均惡化與生產方式轉型失敗是中等陷阱主要原因!

根據維基百科記載,近年來中國「年人均所得」約為5,720美元;而根據主計總處統計資料,台灣2012年「年人均所得」為55萬6,699新台幣,折合美元約為1萬8,700美元。換言之,台灣的「年人均所得」約為中國大陸3倍。台灣這樣的人均所得,已經突破所謂「中等收陷阱 」。經濟學家認為,當所得水準低於4,000美元時;係因低勞力成本創造就業與經濟發展。當勞動力成本不再便宜之後,一國產業競爭力必需由勞動力優勢中轉變;否則製造業發展會被制約。此時如果出現貧富不均、及金融風險或是生產型態無法改變;則在4,000至12,000美元的「年人均所得」中,這些經濟體將很難再持續成長,而陷入一種長期成長停滯、裹足不前狀態中。這也意謂著,未來中國GDP成長率,將一直停留在6.5%以下;而且可能就此持續一、二十年以上。貧富不均量化指標是「吉尼係數」(Gini Coefficient),中等收入的瓶頸是,「年人均所得」為10,000至12,000美元間。經濟學家認為,所得分配均等、產業生產力提升、及金融穩定等三大條件,是一個經濟體突破中等收入陷阱必要條件。中南美洲國家之所以會淪入此一陷阱,主要問題在於財務槓桿過高、最後出現債務金融危機。如盛名的金磚國家巴西,該國擁有龐大的3,613.7億美元外匯存底,但金融情勢卻不穩定。巴西經濟情勢不穩定,主要來自於內部經濟問題,尤其是通貨膨脹問題。

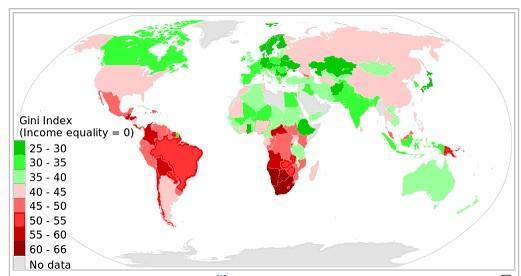

圖四:全球各國吉尼係數分佈圖,摘自維基百科公開網頁

英國金融郵報認為,巴西的金融問題在於國內信用過度擴張,由於資本大舉流入,造成巴西的國債大幅擴張;該國企業貸款佔GDP比重,由2007年的50%上揚至2015年80%以上。而又因為對物價無法掌控,因此「消費者物價指數」(以下皆稱:CPI)年增率大漲,以至實質利率由12%降至5%。英國經濟學家認為,中國其實也出現過類似情況。為阻擋投資性的資金外流,中國人民銀行在2015年上半年,以數千億美元代價阻擋人民幣貶值。這將使未來中國債券市場出現泡沫,他們預估中國可能在2016年付出代價。金融郵報認為,2010年是中國經濟發展轉折時間點。[NT:PAGE=$]

伍、結論:「中等收入陷阱」最強推手:債務與金融危機!

本文認為,若貧富不均問題惡化嚴重,它將影響內需;中國經濟發展由外銷轉為內需調整期將會拉長。中國目前吉尼係數約為4.4左右,我們認為它的臨界值為5至5.4;在經濟正常成長下,中國的吉尼係數還是會緩步攀升,但應預防貧富不均問題惡化。而產業生產方式的轉型失敗,也會使經濟體掉入陷阱。另外一個攸關中國是否掉入陷阱的是,產業生產層次的提升。中國從2010年「勞動合同法」開始執行後,工資水準不斷提高;中國的勞力密集產業,近幾年來已被新興國家,如東南亞之越南等國所取代。中國沿海勞力密集產業,也向中國西部內陸移動。對中國而言,現在的間接金融、及未來資本市場直接金融,對資本密集產業發展多有正面效應。但由資本密集到技術密集生產方式變化過程中,中國必需取得商業技術,及品牌行銷等,才能使生產型態由勞力提升至資本,再轉至技術密集產業。

由拉丁美洲與東南亞國家,經濟發展過程研究發現;這些國家之所以迄今仍無法突破收入瓶頸、或是被認為落入且還在陷阱中,最關鍵因素是因為遭遇債務與金融風暴。前者在1980年前後因Fed調高利息,美元轉強引發債務負擔加重;後者則因資產價格泡沫化,1997年國際資金撤退、引發金融風暴。誠如金融郵報所言,中國在今2015年上半年間為挺住人民幣匯價,也同樣拋售美元資產;但這並未發生金融危機。本文認為,中國未來第十三個五年經濟計畫,必然將持續改善貧富差距、與促使產業再轉型升級;以避免掉入「中等收入陷阱」中。(特別提醒:本文為財金專業研究分享,絕非投資建議書;不為任何財經政策、企業資本支出與金融行銷、與投資損益背書。)

- 金價創46年最佳紀錄,還能追嗎?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇