香港出口9連跌 海嘯後最慘 大行降今年GDP預測至1.8%和1.5%

鉅亨網新聞中心

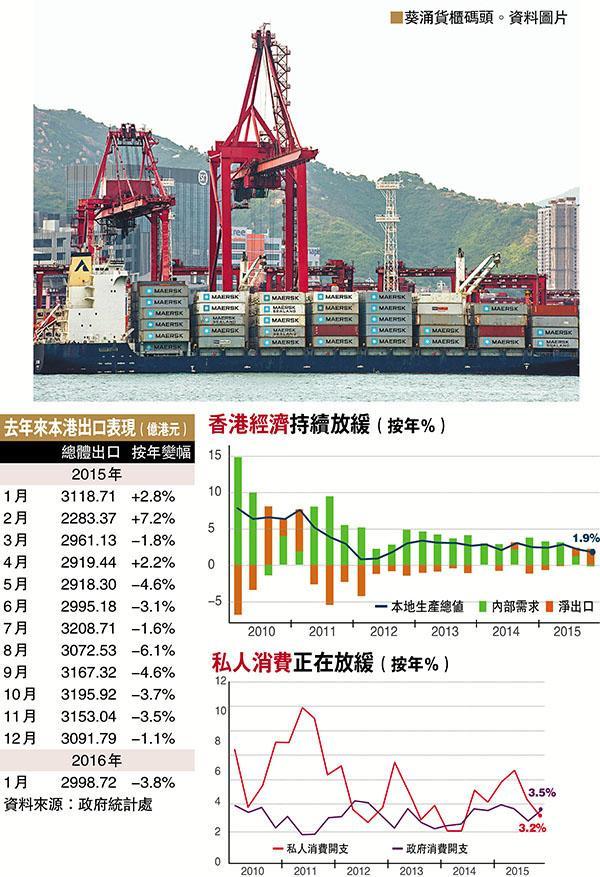

圖片來源:香港文匯報

香港1月出口跌幅擴大至3.8%,為自去年5月以來,連續9個月下跌,是2008年金融海嘯後最長連續跌幅。恒生、野村亦看淡香港經濟,分別下調香港今年GDP增長預測至1.8%和1.5%。

香港《文匯報》報導,繼去年12月份錄得1.1%的按年跌幅後,香港今年1月份轉口與港產品出口合計的商品整體出口貨值為2999億元,按年下跌3.8%。其中1月份轉口貨值為2,964億元,下跌3.6%,而港產品出口貨值則下跌至34億元,跌幅為23.4%。同時,繼去年12月份錄得4.6%的按年跌幅後,今年1月份商品進口貨值為3,174億元,下跌9%。今年1月份有形貿易逆差175億元。

至此,香港出口連續9個月下跌,為2008年金融海嘯後最長連續跌幅。2008年11月至2009年10月,當時香港出口錄得連續11個月下跌。而1998年4月至1999年6月,當時本港出口錄得連續15個月下跌,這是本港有該統計數字以來的最長連續下跌,連跌15個月。

政府發言人表示,商品出口在今年1月份仍然疲弱,繼續錄得按年跌幅。然而,由於農曆新年在今年及去年於不同時間出現,今年農曆新年在2月8日而去年則在2月19日,1月份的貿易數字會受到一些影響。因此,為更清楚反映有關的基本走勢,當取得1月和2月的貿易數字後將兩者合併分析,會較有意義。

發言人進一步指出,展望未來,鑑於環球經濟增長緩慢,世界貿易往來料仍然呆滯,這將繼續限制香港短期內的出口表現。美國的貨幣政策正常化、主要中央銀行的貨幣政策走向分歧,以及地緣政治局勢緊張,所衍生的外圍不明朗因素亦不利出口前景。政府會密切留意有關情況。

今年1月份與去年同月比較,輸往亞洲的整體出口貨值下跌6.1%。此地區內,輸往部分主要目的地的整體出口貨值錄得跌幅,尤其是韓國的跌幅較大,達14.5%、台灣亦跌8.4%、中國內地也跌7.9%。除亞洲的目的地外,輸往其他地區的部分主要目的地的整體出口貨值亦錄得跌幅,當中美國下跌1.1%,德國下跌1%。

若按主要貨品類別分析,今年1月份與去年同月比較,部分主要整體出口貨品類別的貨值錄得跌幅,其中「辦公室機器和自動資料處理儀器」減少71億元,大跌19.2%;「雜項製品(主要包括珠寶、金飾及銀器)」減少16億元,下跌8.6%;「衣物及衣物配件」減少10億元,下跌7.8%。貨值錄得升幅的整體出口貨品類別包括「通訊、錄音及音響設備和儀器」,增加26億元,上升4.3%。

港府指未來一年本地經濟難言樂觀,預測2016年本地生產總值(GDP)將放緩至1至2%。恒生銀行(0011-HK)及野村證券發表報告,分別下調香港今年GDP增長預測至1.8%及1.5%,以反映本地需求疲弱及旅遊業和樓市下滑等的影響。中銀香港(2388-HK)則預期香港經濟增長將略為放緩至2.2%左右。

香港財政司司長曾俊華24日在財政預算案中,推出388億港元的紓困措施以提振本地經濟,料可為2016年GDP提供1.1%提振作用。但即使如此,政府預期今年GDP增長只有1至2%,比去年全年2.4%略為放緩,但最壞可能負增長。

恒生銀行報告指出,預算案提出的紓困措施規模按年雖增加約14.3%,但預期所帶來的直接效果相對溫和,因這些類似的措施在過去未有對刺激消費帶來明顯影響。鑒於政府預期結構性財赤可能最早在2018/19年度出現,恒生認為在未來年度,政府削減紓困措施不會令人意外。

該行表示,今年外圍不確定性仍然高企,如中國經濟增長放緩、美國利率正常化、環球金融市場動盪以至油價下跌等因素。此外,雖然私人開支增長、本地就業市場穩定及通脹偏低某程度上支持本地需求,但外圍經濟不確定性帶來的外溢效果(spillover effect)將較預期為大,並將拖累本地需求。

基於上述原因,恒生將香港2016年GDP增長預測由原來的2.4%下調至1.8%,並有再向下調的風險。

野村亦將香港今年GDP增長預測由來的2.3%降至1.5%,2017年預測由增長2.9%降至2%,因料本地經濟受到樓市調整及疲弱的旅遊業所拖累。

野村報告稱,股市及樓市調整將會拖累私人消費,發展商亦可能減少動工新項目,對建築投資構成負面影響。此外,港元強勢和中國經濟轉弱,本地旅遊業仍將疲弱,香港轉口的國際貿易也會持續低迷。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 講座

- 公告

上一篇

下一篇