鉅亨網新聞中心

主要觀點

中國:經濟仍面臨下行壓力

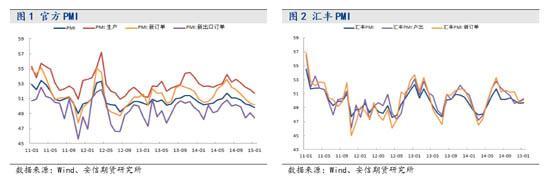

● 1月中國匯豐制造業PMI終值為49.7,低於預期和初值的49.8;1月官方制造業PMI降至49.8,為28個月來首次跌破榮枯線,同時公布的1月官方非制造業商務活動指數亦降至一年低位53.7。

● 2015年中央一號檔案——《關於加大改革創新力度 加快農業現代化建設的若干意見》今日正式發布。該檔案強調“圍繞建設現代農業,加快轉變農業發展方式”。這是中央一號檔案連續第12年聚焦“三農”問題。

● 央行時隔一年重啟逆回購工具,且連續進行三次操作。考慮到兩次逆回購操作1050億資金以及公開市場上有500億元7天期逆回購到期,上周央行向市場凈投放550億元。

美國:經濟復甦勢頭放緩,美聯儲加息保持耐心

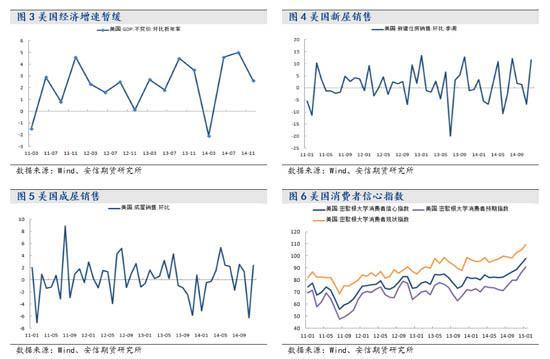

● 美國商務部1月30日公布的數據顯示,美國去年四季度GDP初值環比增長2.6%,增速較二、三季度的4.6%和5.0%回落。這意味著2014年全年美國GDP增長2.4%,略好於2010-2013年間2.2%的均值。

● 本周重點關注2月2日公布的美國12月核心PCE物價指數及個人收支數據、2月6日公布的非農數據。對於非農數據需要注意的是,僅僅關注就業數據的增減是遠遠不夠的,因為美國的失業率已經較低,利率政策制定者們更關注的是就業市場的質量。

歐元區:QE遠水難救近火,通縮陰影依然籠罩

● 盡管歐版QE已經確定今年3月份啟動,但顯而易見的是,QE遠水難救近火,歐元區仍深陷通縮之中。1月30日歐洲統計局報告,1月份歐元區物價指數同比下滑0.6%,創下歐元1999年創立以來最低值。

● 近期歐元區風險事件頻發,對俄制裁、希臘退歐以及各國央行頻頻意外降息等事件,給未來經濟能否復甦帶來很大不確定性。

規則:大宗商品低迷中弱反彈

● 上周,原油在1月最後一個交易日的大幅反彈帶動了大宗商品的企穩。進入2015年,國際油價開市即跌,隨后一路雙雙跌破50美元重要關口。進入月尾,國際油價已有企穩之勢,1月30日突然爆發,收復當月半數失地。油價暴漲與近期全球石油巨頭減產傳聞有關。盡管原油價格承受著供應充足而需求低迷的壓力,但是短期的反彈對於大宗商品整體價格將形成支撐,因此本周大宗商品下行的空間或將有限。

一、中國:經濟仍面臨下行壓力

(一)官方、匯豐PMI雙雙不及預期

2月2日公布的數據顯示,1月中國匯豐制造業PMI終值為49.7,低於預期和初值的49.8,但相較去年12月49.6的水平有所提升。具體來看,1月制造業就業指數連續15個月下滑,但放緩的幅度在收窄,該分項指數1月為49.5,去年12月為49.3。產出自去年10月以來首次得到修復,盡管回升的態勢相當微弱。與此同時,相對疲弱的需求令企業減少了庫存。在成本端,原材料價格走低令1月制造業企業平均的成本投入連續6個月下降,且下降的速度為2009年3月以來最快。此前國家統計局和物流與采購聯合會(CFLP)聯合公布的1月官方制造業PMI降至49.8,為28個月來首次跌破榮枯線,同時公布的1月官方非制造業商務活動指數亦降至一年低位53.7。

盡管受元旦、春節的季節性因素影響,中國制造業企業的生產經營活動往年通常在此階段會有所減緩,但在當前中國經濟增速持續下行的大背景下,制造業PMI跌破50榮枯線令市場對中國經濟的憂慮進一步加深。多數分項數據顯示出下行趨勢,意味著當前經濟增速仍存較大下行壓力,不過這同時也增強了未來經濟政策繼續保持寬鬆的預期。

(二)中央一號檔案連續第12年聚焦“三農”

2015年中央一號檔案——《關於加大改革創新力度 加快農業現代化建設的若干意見》今日正式發布。該檔案強調“圍繞建設現代農業,加快轉變農業發展方式”。這是中央一號檔案連續第12年聚焦“三農”問題。一號檔案強調,要圍繞建設現代農業,加快轉變農業發展方式;圍繞促進農民增收,加大惠農政策力度;圍繞城鄉發展一體化,深入推進新農村建設;圍繞增添農村發展活力,全面深化農村改革;圍繞做好“三農”工作,加強農村法治建設。

今年一號檔案五方面被分為32個小點,首當其沖仍是糧食安全,檔案針對增強糧食生產能力提出了許多細化要求,包括永久農田劃定、高標準農田建設、耕地質量保護與提升以及投融資等等。中央1號檔案再次聚焦農業,有望使農林牧漁板塊獲得資金關注。同時,大宗商品中相關農產品(行情,問診)價格或將受到一定提振。

(三)央行釋放流動性

繼1月22日央行在公開市場進行了500億元7天期逆回購操作之后,上周央行再次放水。1月27日央行進行了300億元28天期逆回購操作,中標利率4.8%,此外還進行了300億元7天期逆回購操作,中標利率持平於3.85%。1月29日中國央行在公開市場進行450億元28天期逆回購操作,指標利率為4.8%,與上次持平。央行時隔一年重啟逆回購工具,且連續進行三次操作。考慮到兩次逆回購操作1050億資金以及公開市場上有500億元7天期逆回購到期,上周央行向市場凈投放550億元。近期,人民幣的貶值壓力伴隨著資本的流出,國內金融市場中的資金價格明顯走高,表明資本外流已經影響到了國內資金面,央行將對內釋放流動性做對沖。

二、美國:經濟復甦勢頭放緩,美聯儲加息保持耐心

(一)美國經濟增速放緩,但仍在復甦頻道

美國經濟在2014年全年維持復甦勢頭,但在四季度經濟的強勁增長略有放緩。美國商務部1月30日公布的數據顯示,美國去年四季度GDP初值環比增長2.6%,增速較二、三季度的4.6%和5.0%回落。這意味著2014年全年美國GDP增長2.4%,略好於2010-2013年間2.2%的均值。因勞動力市場加速回暖和油價下跌,四季度美國消費者開支增速創2006年一季度以來新高。 盡管消費支出對美國經濟增長貢獻度超過2/3,但商業投資和出口增長放緩,以及政府開支下滑,對當季GDP構成了拖累。

我們認為美國經濟仍在復甦頻道之中,但是GDP的其他主要構成均顯示美國經濟在2014年四季度呈現出了一些新的疲態跡象,值得我們關注。企業削減了設備開支,商業投資僅增長1.9%。因國防開支減少,政府開支下滑2.2%;出口增長繼續緩慢。伴隨著亞洲和歐洲經濟不景氣,出口增速從三季度的4.5%回落至2.8%;盡管房屋營建自去年夏季以來加速增長,但房地產市場表現仍然不盡人意。四季度地產投資增長4.1%,較三季度的3.2%有所增長。

2015年開年以來的一個月,美國延續了去年四季度的較緩復甦勢頭,經濟數據喜憂參半。

美國房地產市場在近期出現一定的轉暖跡象。1月27日美國商務部數據顯示,美國12月新屋銷售總數年化48.1萬戶,市場預期為45萬戶,11月下修為43.1萬戶;12月新屋銷售環比大增11.6%。但此前一周美國12月成屋銷售總數年化504萬戶,略低於市場預期。這組房地產數據表明,美國房地產市場仍在踟躕前行,未來或將延續弱復甦的走勢。

美國消費者信心仍在提升。1月30日,湯森路透/密歇根大學發布的報告顯示,美國1月密歇根大學消費者信心指數終值98.1,創11年新高,略低於預期的98.2,1月初值為98.2。該數據還同時公布了1年期和5年期通脹預期。其中,1年期通脹預期為2.5%,高於1月初值的2.4%。5年期通脹預期為2.8%,與1月初值持平。消費作為美國經濟最重要的支柱,對於美國經濟未來的復甦起到決定性作用,消費者信心的高漲預示著未來消費領域仍將有良好表現,但這種表現能否延續還要觀察薪資增速能否有顯著增加。

本周重點關注2月2日公布的美國12月核心PCE物價指數及個人收支數據、2月6日公布的非農數據。對於非農數據需要注意的是,僅僅關注就業數據的增減是遠遠不夠的,因為美國的失業率已經較低,利率政策制定者們更關注的是就業市場的質量,例如薪資增長情況如何,如果薪資繼續如12月那般疲軟,市場可能會重新審視美聯儲的加息時點。

(二)美聯儲加息保持耐心

1月29日,美聯儲公布的1月聲明稱,委員會一致同意對加息應有“耐心”。美聯儲對經濟更樂觀,並指出新增就業強勁,但預計通脹近期會下降。美聯儲稱作加息決定時會考慮海外經濟。美聯儲表示,美國經濟活動持續穩健地擴張。1月聲明中,美聯儲對美國經濟的描述較12月更為樂觀,12月時美聯儲稱美國經濟活動溫和擴張。美聯儲還指出,勞動力市場進一步改善,新增就業人數強勁,失業率繼續降低。FOMC聲明中的措辭表明,美聯儲對經濟增長和就業充滿信心。不過,美聯儲預計短期通脹進一步滑落,離美聯儲長期目標更遠,主要是由於能源價格下滑。美聯儲還指出,近幾個月基於市場的通脹指標大幅下滑,基於調查的更長期通脹預期仍保持穩定。目前,美國通脹已連續31個月低於美聯儲2%的目標水平。

美聯儲在聲明中並不顯眼的地方指出,在做貨幣政策決定時,將觀測全球經濟變動。一直以來,美聯儲官員們都試圖避免指出來自海外的壓力,如中國和歐洲經濟放緩、希臘金融市場劇烈動盪等。海外經濟疲軟,美元有升值壓力,這對提升美國通脹有負面影響。1月FOMC聲明暗示,美聯儲在6月前不太會加息,這也意味著未來幾個月美聯儲將就之后何時加息展開激烈爭論。

我們認為,雖然保持“耐心”這一措辭與此前聲明保持一致,但實際上此次美聯儲聲明比上次略偏鴿派。首先,美聯儲曾表示美國加息主要考慮國內的經濟狀況,一旦滿足條件即可加息,但此次聲明提到美聯儲是否加息還需觀察全球經濟狀況,而眾所周知,全球經濟目前均表現羸弱,因此這一表態意味著美聯儲的加息預期有所減輕。其次,上次聲明中提到4月前不會加息,而此次聲明中暗示6月前不會加息,最早加息時間的暗中推后也意味著美聯儲加息的意愿有所下降。鑒於此,我們對於美聯儲的加息時點判斷仍為今年三季度。

三、歐元區:QE遠水難救近火,通縮陰影依然籠罩

(一)歐元區深陷通縮

盡管歐版QE已經確定今年3月份啟動,但顯而易見的是,QE遠水難救近火,歐元區仍深陷通縮之中。1月30日歐洲統計局報告,1月份歐元區物價指數同比下滑0.6%,創下歐元1999年創立以來最低值。上一次歐元區CPI下滑0.6個百分點是在2009年7月,當時正值全球金融危機余波尚在,而歐債危機苗頭又起。國際油價的下滑是主要拖累因素,預期未來一段時間能源價格將繼續拖累歐元區CPI表現。排除燃料和食品的核心通脹同樣創歷史新低,1月份歐元區核心通脹率降至0.6%,此前市場預期為0.7%,12月時為0.7%。同一時間公布的歐元區12月失業率為11.4%,預期11.5%,前值11.5%。

物價下滑伴隨著居高不下的失業率促使歐洲央行宣布規模達1.1萬億歐元的購債計劃以刺激經濟。盡管購債規模超過了大部分經濟學家的預測,但該計劃是否起效,以及什么時候能帶領歐元區達到2%的通脹目標還是個未知數。

(二)風險事件頻襲歐元區

近期歐元區風險事件頻發,對俄制裁、希臘退歐以及各國央行頻頻意外降息等事件,給未來經濟能否復甦帶來很大不確定性。

歐元區與俄羅斯的相互制裁仍將延續。1月28日歐盟外長會議決議草案顯示,歐盟或將去年三月開始的對俄羅斯的制裁延長6個月,並將在制裁名單上加入新人,以及準備采取新制裁措施。會議草案中顯示,鑒於局勢惡化,委員會同意延長2014年3月開始的對目標個人及機構的限制性措施,因這些人或機構威脅或破壞烏克蘭的主權和領土完整,延長時間直到2015年9月。

福無雙至禍不單行,在與俄羅斯鬧得不可開交的同時,歐元區后院起火,希臘新政府成立后退歐的風險不斷增加。停止出售國有資產、違反救助條約,反對進一步對俄羅斯實施制裁,這一切似乎意味著希臘新政府正在“棄歐投俄”。 希臘新總理齊普拉斯 (Alexis Tsipras)組成“反緊縮”內閣,且一上臺就停止了該國最大港口的私有化,顯示他將無視歐元區領導人和金融市場的警告,堅守對選民的承諾。 由於希臘現有債務即將在2月末到期,如果不進行債務延期的話,希臘將面臨違約風險,其歐元區地位也有可能受到影響(即退歐風險)。但齊普拉斯表示,在債務問題上,希臘不會做出讓步。

而歐元區內國家意外降息不斷,類似瑞士央行降息的黑天鵝事件在未來有可能繼續上演。丹麥央行1月30日意外降息,將存款利率由-0.35%調降至-0.5%,這是丹麥央行兩周內第三次降息。瑞士央行1月15日取消歐元兌瑞郎的匯率下限,此后丹麥克朗兌歐元匯率持續攀升,眾多市場參與者猜測丹麥會步瑞士后塵。但丹麥當局稱不會取消緊盯歐元的政策。因此,為了維護匯率緊盯,丹麥需跟隨歐央行一起放寬貨幣政策。丹麥央行今年的首次降息是在歐央行推出QE之前,那時市場預期歐央行推出QE規模為5000億歐元。幾日后,歐央行QE規模遠超預期,丹麥央行當日緊急降息。歐央行QE后一周,也即本次,丹麥第三次降息。丹麥和瑞士未來幾周可能會見到更為猛烈的資金流入,瑞士央行可能也會再度降息。

四、規則:大宗商品低迷中弱反彈

上周,原油在1月最後一個交易日的大幅反彈帶動了大宗商品的企穩。進入2015年,國際油價開市即跌,隨后一路雙雙跌破50美元重要關口。進入月尾,國際油價已有企穩之勢,1月30日突然爆發,收復當月半數失地。油價暴漲一方面與近期全球石油巨頭減產傳聞有關,美國頁岩油生產商正在放緩開采速度,西方傳統石油公司也在壓縮產能,另一方面是因當日為1月最後一個交易日,許多做空原油的資金進行平倉,空頭回補力量成為油價突然暴漲的背后推手。盡管原油價格承受著供應充足而需求低迷的壓力,但是短期的反彈對於大宗商品整體價格將形成支撐,因此本周大宗商品下行的空間或將有限。

工業品方面,短期市場心態糾結,煤焦鋼整體仍是低位區間震盪的格局。從基本面看,在投資增速繼續下滑的大背景下,鋼材下游需求依然較為疲軟,而相關品種供給端收縮幅度較為有限,煤焦鋼缺乏反彈的動力,不過在當前位置下行的空間也較為有限。本周預計煤焦鋼相關品種延續低位震盪可能性較大。

農產品方面,上周我國沿海豆油價格小幅下降,小包裝油企業備貨基本結束,終端市場對沿海市場的影響程度弱化。馬來西亞洪水消退,土壤濕度的上升為棕櫚油產量的提高帶來了潛力,洪水因素由利多向利空因素轉化,國際棕櫚油市場對豆油價格的牽制作用增強。國內,油廠開工率處於較高水平,但下游廠商訂購意愿不足,油廠庫存的上升對價格存在壓制。綜合來看,我們對於油脂油料品種仍抱持偏空預期。

貴金屬方面,上周五美國公布的GDP數據不及預期,通脹有所下降。美國經濟增速減緩的預期使得美國股市下跌,投資者避險情緒抬頭,低位提振貴金屬價格。希臘債務問題不確定性增強。當前貴金屬價格主要受市場避險需求影響,本周或將偏強震盪。

上一篇

下一篇