鉅亨網新聞中心

2014年下半年以來,隨著險資新政的出臺,保險資金利用迎來了又一輪的“松綁”。2014年8月13日,《國務院關於加快發展現代保險服務業的若干意見》正式公布,繼去年2月國家放開保險資產管理公司進入公募基金業務后,險資進入私募基金業務領域亦在今年取得實質性進展。12月15日,保監會印發《中國保監會關於保險資金投資創業投資基金有關事項的通知》,保險資金投資創業投資基金開閘。清科研究中心認為,2015年將會有更多保險機構參與到私募股權投資中來,這將會在一定程度上拓寬VC/PE市場的資本來源,有利於進一步深化保險資金運用市場化改革。在此背景下,清科研究中心近期發布了《2014年保險公司參與中國私募股權投資規則專題研究報告》,深入分析了目前中國保險業資產規模與資產管理現狀,梳理了險資股權投資相關政策法規,同時針對保險機構參與股權投資的三種規則進行剖析,最後對保險資金參與股權投資風險進行了分析並提出了相關的建議,旨在為業內保險機構和相關人士提供客觀的參考和借鑒。

保險公司因保險資金具有資本量龐大、投資周期長等特性,是較適合進行長期股權投資的機構投資者之一。從保險公司角度來看,中長期股權投資項目具有較穩定的回報率,是投資組合中不可缺少的一部分。從私募股權投資基金角度看,保險資金與私募股權基金一般5至7年的投資周期以及相對較低流動性的特點相適應,是僅次於養老基金的最適合投資於私募股權的機構投資者,政策限制放開,將保險資金引入PE市場對於我國股權投資產業的發展具有非凡意義。

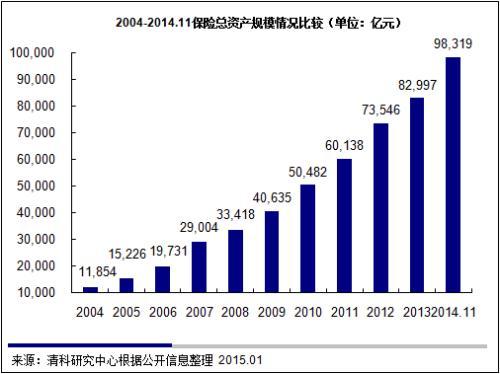

2014年11月保險總資產增至98,318.90億元,十年間增長了7倍之多

作為新中國保險業的起源,1949年中國人民保險公司成立之初,僅有資本金約200萬元。近十年來,保險行業資產總額發生了量的巨變,由2004年的11,854億元猛增至2014年11月的98,318.90億元,增長了7倍之多。60余年來,保險業積累第一個1萬億元資產用了55年,積累第二個1萬億元資產僅用了3年,積累第三個1萬億元資產只用了一年多的時間,作為朝陽產業的中國保險行業目前還正處在行業上升周期的起步階段。

保險資金運用已自成體系,投資渠道逐步放開走向多元化。與銀行、證券、信托等其他金融部門相比,保險業可以提供期限更長、供應更加穩定、資金成本較為合理的巨額資本,保險公司已成為債券市場第二大投資者和資本市場重要機構投資者,有力支援了我國商業銀行改革、資本市場發展和匯率改革,促進了傳統的以銀行為主導的金融體系向現代的、多層次、多支柱的金融體系轉變。

根據保監會披露的最新數據,截止2014年11月30日,保險總資產98,318.90億元,較年初增長18.62%。其中產險公司總資產13,447.10億元,較年初增長22.90%;壽險公司總資產80,038.32億元,較年初增長17.27%;再保險公司總資產3,639.48億元,較年初增長72.99%;資產管理公司總資產230.45億元,較年初增長20.80%。

圖12004-2014.11保險總資產規模情況比較(單位:億元)

圖

2 2014年11月中國保險業分類總資產規模情況比較(單位:億元)

近兩年其他類投資占比大增,險資運用收益率連續兩年呈上升趨勢

保監會自2012年來針對險資運用推出的一系列政策,放寬了投資范圍,松綁了保險資金的投資應用,不僅在投資渠道和投資比例方面不斷調整放開,以非標資產為代表的其他投資在保險投資資產中的占比也顯著提升。同時,新增投資渠道帶來保險業投資收益率有效提升。在以非標資產為代表的新增投資渠道中,集合資金信托計劃、基礎設施債權投資計劃等金融產品較受險資青睞,設定比例不斷提升。

截止2014年去月,保險資金運用余額89,478.79億元,較年初增長16.4%。其中銀行存款24,906.73億元,占比27.84%;債券35,958.78億元,占比40.19%;股票和證券投資基金9,555.49億元,占比10.68%;其他投資19,057.79億元,占比21.29%。值得注意的是,與2013年11月相比,其他投資的占比增長了5.16%,而債券占比下降了4.35%。

2007年的保險資金年化投資收益率達到了最高點10.1%,隨后就急劇下滑到2008年的1.9%,后又回升到2009年的6.4%,之后就一直處於下滑狀態,直到2013年,保險資金運用投資收益率又上升至5.%,截止2014年11月,保險資金運用投資收益率上升到7.8%,較2013年5.0%的收益率提高了2.8個百分點,。主要有兩方面原因:一是保險投資新政直接帶來投資品種和投資收益的增加,二是2014年股票市場給整個行業帶來的收益情況比前兩年好。

隨著險資參與非標市場程度的逐漸深入, 資產設定結構會有所優化,保險資金投資收益率的水平將穩步回升。保險資金運用進一步向市場化與規範化轉變,有助於保險機構提高投資效率和風險控制能力,進而促進保險行業的可持續發展。

圖3 2009-2014.11國內保險資產設定情況比較(單位:%)

圖

42004-2014.11保險資金運用收益率變化分析

PE投資監管現狀及趨勢分析

2010年8月初,保監會下發《保險資金運用管理暫行辦法》,允許保險資金投資於境內依法設立和注冊登記,且未在證券交易所公開上市的股份有限公司和有限責任公司的股權,進一步開拓了保險資金的投資渠道。隨即在2010年9月《保險資金投資股權暫行辦法》出臺(下稱《辦法》),險資投資私募股權首度開閘,該《辦法》正式開放保險資金參與非上市公司股權投資,並對保險資金直接或間接參與國內股權投資的資質條件、投資標的、投資規範、風險控制、監督管理等作出規定。

在開閘近兩年后, 2012年7月25日中國保監會發布《關於保險資金投資股權和不動產有關問題的通知》(下稱《通知》),針對保險公司運用自有資金和保險資金投資股權和不動產行為做出了調整。在保險資金股權投資方面,較2010年的檔案有四個方面的調整:

第一,增加直接投資的行業范圍,在原有基礎上增加了能源企業、資源企業和與保險業務相關的現代農業企業、新型商貿流通企業的股權,同時要求該股權指向的標的企業應當符合國家宏觀政策和產業政策;

第二,降低了可進行間接投資的股權投資基金的門檻;

第三,擴大了可進行投資的股權投資基金的范圍,將並購基金、成長基金、新興戰略產業基金納入其中,但不允許投資天使、創業投資基金;

第四,擴大了股權投資和不動產投資的比例,股權投資和不動產投資的賬面余額占保險公司總資產的比例分別擴大了一倍。

1. 政策層面上,保險機構投資PE的門檻和可投比例逐步放寬

政策面上,保險機構投資PE的門檻逐步放寬,投資范圍進一步擴大。根據中國保監會的公開數據,截至2014年8月保險總資產達到94,825.09億元,按照保監會2012年7月下發的《關於保險資金投資股權和不動產有關問題的通知》,保險機構10%的總資產可用於投資未上市企業股權、股權投資基金等相關金融產品,按照這一比例將有超過9,480億元險資可設定於股權投資。而根據截至2013年底的數據,保險資金的運用余額總計7.69萬億元,長期股權投資僅占16.9%(1.30萬億元),而其中多為直接投資未上市企業,設定於PE基金的份額則更少。

根據《辦法》及《通知》,目前保險可從事直接投資,也可以做LP間接參與投資。然而在保險作為LP篩選管理機構的標準較高,如管理機構注冊資本或認繳資本不低於1.00億元,管理資產余額不低於30.00億元,募集或任教的基金規模不低於5.00億元等。關於可投資金額,取消保險公司投資未上市企業股權的賬面余額、投資股權投資基金等相關金融產品的賬面余額的原有上限,將兩項合計不高於本公司上季末總資產的5.0%提高至10.0%。

2.2014年險資投資范圍進一步擴大,允許設立GP和投資創投基金

2014年8月13日,國務院公布了《國務院關於加快發展現代保險服務業的若干意見》)(國發〔2014〕29號),又稱作新版"國十條"。其中明確指出了險資可涉足的投資領域,鼓勵設立不動產、基礎設施、養老等專業保險資產管理機構,允許專業保險資產管理機構設立夾層基金、並購基金、不動產基金等私募基金。穩步推進保險公司設立基金管理公司試點。積極培育另類投資市場,鼓勵保險資金利用債權投資計劃、股權投資計劃等方式,支援重大基礎設施、棚戶區改造、城鎮化建設等民生工程和國家重大工程。保險資金股權投資再次迎來新的機會。

2014年12月15日,保監會下發了《中國保監會關於保險資金投資創業投資基金有關事項的通知》(以下簡稱《通知》),為支援創業企業和小微企業健康發展,保險資金投資創業投資基金開閘。《通知》要求保險機構投資的創投基金,不能是基金管理機構的首只基金,單只基金募集規模不超過5億元;單只基金投資單一創業企業股權的余額不超過基金募集規模的10%;基金普通合伙人(或基金管理機構)及其關聯方、基金主要管理人員投資或認繳基金余額合計不低於基金募集規模的3%。《通知》要求保險公司應當強化分散投資原則,要求保險公司在遵守現有權益投資監管比例基礎上,投資創業投資基金余額不超過上季末總資產的2%,投資單只基金的余額不超過發行規模的20%。同時規定還要求保險公司應當具備股權投資能力,投資時上季度末償付能力充足率不低於120%,投資規範、風險控制、監督管理等遵循《保險資金投資股權暫行辦法》及相關規定。通過層層分散,充分化解了單個創業企業投資失敗的風險。

3.險資與PE合作仍較為謹慎,投資活動不甚活躍,投資理念有待放開

除中國人壽、中國平安、中國再保險、泰康人壽、生命人壽各投資了1-2個PE基金之外,其他鮮有成功案例。其中原因,一方面是政策給管理保險資金的機構設置了較高門檻,同時對於可投基金類型也進行了限制,如不允許投資創業、風險投資基金等;另一方面,保險公司本身打法謹慎也是重要原因。值得關注的是,2014年已有保險機構參與投資了鼎暉旗下的夾層投資基金,既有"可預期的回報",又能在一定條件下獲得股權的高投資收益,或將給險資與PE合作方向提供有益的參照。

保險業資金具有長期、穩定的獨特優勢,這一特性有利於保險資金發揮長期投資的優勢。而私募股權基金的期限較長,一般為5-8年,險資在設立並參與私募基金項目時,對其優化資產設定,強化資產負債匹配管理都將起到不小的作用。隨著保險進一步試水股權投資,政策未來可能會進一步放寬對保險資金的限制。

上一篇

下一篇